1.е…¬еҸёз»ҸиҗҘеҲҶжһҗ

1.1 е…¬еҸёжҖ»дҪ“дёҡз»©еҲҶжһҗ

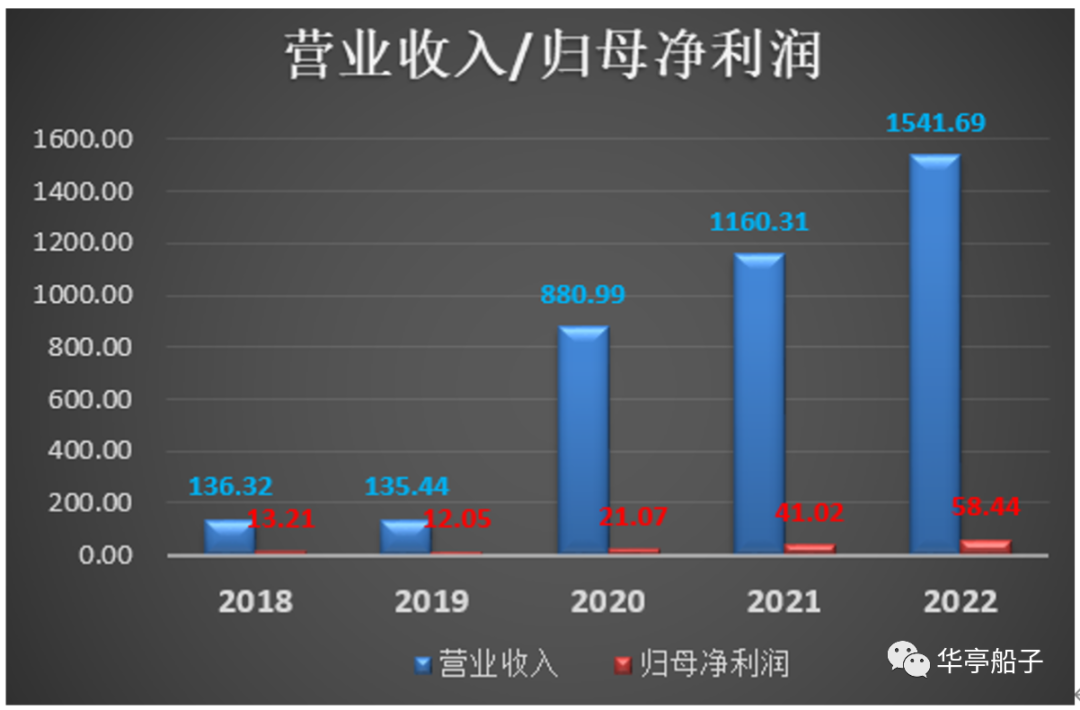

2020е№ҙпјҢе…¬еҸёдёҡз»©еӨ§е№…еўһй•ҝпјҢиҗҘ收д»ҺдёҠдёҖе№ҙзҡ„135. 44дәҝзӘҒеўһиҮі880. 99дәҝпјҢеҪ’жҜҚеҮҖеҲ©д»ҺдёҠдёҖе№ҙзҡ„12. 05дәҝеўһиҮі21. 07дәҝпјҢдё»иҰҒеҺҹеӣ жҳҜпјҡе…¬еҸёеңЁеҪ“е№ҙе®ҢжҲҗеҜ№ж–°еҘҘиғҪжәҗжҺ§иӮЎжңүйҷҗе…¬еҸё32. 80%иӮЎжқғзҡ„收иҙӯпјҢжҲҗдёәж–°еҘҘиғҪжәҗзҡ„жҺ§иӮЎиӮЎдёңпјҢе°Ҷж–°еҘҘиғҪжәҗеҗҲ并жҠҘиЎЁеҪўжҲҗзҡ„гҖӮ

жӯӨеҗҺзҡ„дёӨе№ҙпјҢе…¬еҸёдҝқжҢҒдәҶзЁіжӯҘеўһй•ҝгҖӮ2020е№ҙиҮі2022е№ҙпјҢе…¬еҸёиҗҘ收д»Һ880.

99дәҝе…ғеўһй•ҝиҮі1541. 69дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә32. 29%;еҪ’жҜҚеҮҖеҲ©ж¶Ұд»Һ21. 07дәҝе…ғеўһй•ҝиҮі58. 44дәҝе…ғпјҢеўһй•ҝдәҶ1. 8еҖҚпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮй«ҳиҫҫ66. 54%,иҝңй«ҳдәҺеҗҢжңҹиҗҘ收еўһйҖҹгҖӮ

е°Өе…¶жҳҜ2021е№ҙпјҢе…¬еҸёе®һзҺ°еҪ’жҜҚеҮҖеҲ©41. 02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ94. 68%.

дё»иҰҒеҺҹеӣ жҳҜпјҡ

в‘Ўе…¬еҸёзҡ„еӨ©з„¶ж°”зӣҙй”ҖдёҡеҠЎгҖҒз…ӨзӮӯдёҡеҠЎиҙЎзҢ®зҡ„еҲ©ж¶ҰеўһйҮҸиҫғеӨ§гҖӮ

в‘Ўе…¬еҸёеҮәе”®иҒ”иҗҘе…¬еҸёпјҚиҒ”жі“пјҲеұұдёңпјүеҢ–еӯҰжңүйҷҗе…¬еҸёпјҢзЎ®и®ӨжҠ•иө„收зӣҠеўһеӨҡгҖӮ

в‘ўжҠҘе‘ҠжңҹеҶ…иЎҚз”ҹе“ҒдёҡеҠЎе…¬е…Ғд»·еҖјеҸҳеҠЁпјҢеёҰжқҘ收зӣҠеўһй•ҝгҖӮ

2023е№ҙдёҖеӯЈеәҰпјҢе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ343. 71дәҝе…ғпјҢеҗҢжҜ”еҫ®йҷҚ2. 98%;е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ14. 56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ70. 04%.еҲ©ж¶ҰеўһйҖҹиҝңй«ҳдәҺиҗҘ收еўһйҖҹпјҢе…¬еҸёеңЁдёҖеӯЈжҠҘдёӯз»ҷеҮәзҡ„и§ЈйҮҠжҳҜпјҡзӣҙй”Җж°”дёҡеҠЎеҲ©ж¶ҰзӣёиҫғдәҺдёҠе№ҙеҗҢжңҹеўһй•ҝиҫғеӨҡгҖӮ

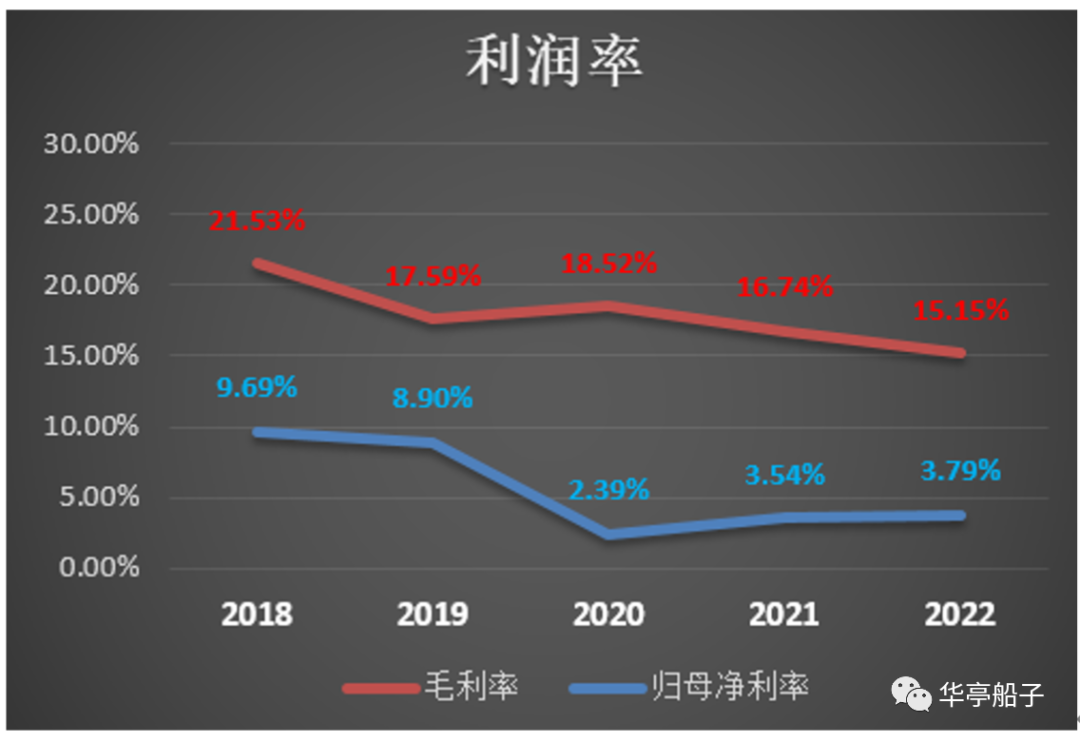

2020е№ҙиҮі2022е№ҙпјҢе…¬еҸёзҡ„жҜӣеҲ©зҺҮйҖҗе№ҙдёӢж»‘пјҢд»Һ18. 52%дёӢйҷҚиҮі15. 15%,иҖҢеҪ’жҜҚеҮҖеҲ©зҺҮжӣҙжҳҜд»Һ2019е№ҙзҡ„8. 90%зӣҙжҺҘжҺүеҲ°2.

39%,жӯӨеҗҺеҮәзҺ°е°Ҹе№…дёҠж¶ЁгҖӮ

еҲ©ж¶ҰзҺҮдёӢйҷҚзҡ„дё»иҰҒеҺҹеӣ жҳҜпјҡе…¬еҸёе№¶иЎЁзҡ„ж–°еҘҘиғҪжәҗдё»иҗҘдёҡеҠЎдёәеӨ©з„¶ж°”еҲҶй”ҖпјҲеҢ…жӢ¬еӨ©з„¶ж°”йӣ¶е”®е’Ңжү№еҸ‘пјүпјҢ并表д№ӢеҗҺпјҢеӨ©з„¶ж°”еҲҶй”ҖдёҡеҠЎдёҖдёҫжҲҗдёәе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎпјҢеҚ е…¬еҸёжҖ»иҗҘ收зҡ„жҜ”дҫӢдёҖеәҰиҫҫеҲ°70%д»ҘдёҠгҖӮиҖҢеҲҶй”ҖдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҸҲйқһеёёдҪҺпјҢе°Өе…¶жҳҜжү№еҸ‘дёҡеҠЎпјҢ2021е№ҙз”ҡиҮідҪҺиҮі1. 60%.

еӨ©з„¶ж°”еҲҶй”ҖдёҡеҠЎзҡ„并表пјҢеҸ еҠ йӣ¶е”®дёҡеҠЎзҡ„жҜӣеҲ©зҺҮжҢҒз»ӯдёӢиЎҢпјҢдҪҝеҫ—е…¬еҸёзҡ„ж•ҙдҪ“жҜӣеҲ©зҺҮжҢҒз»ӯиө°дҪҺгҖӮ

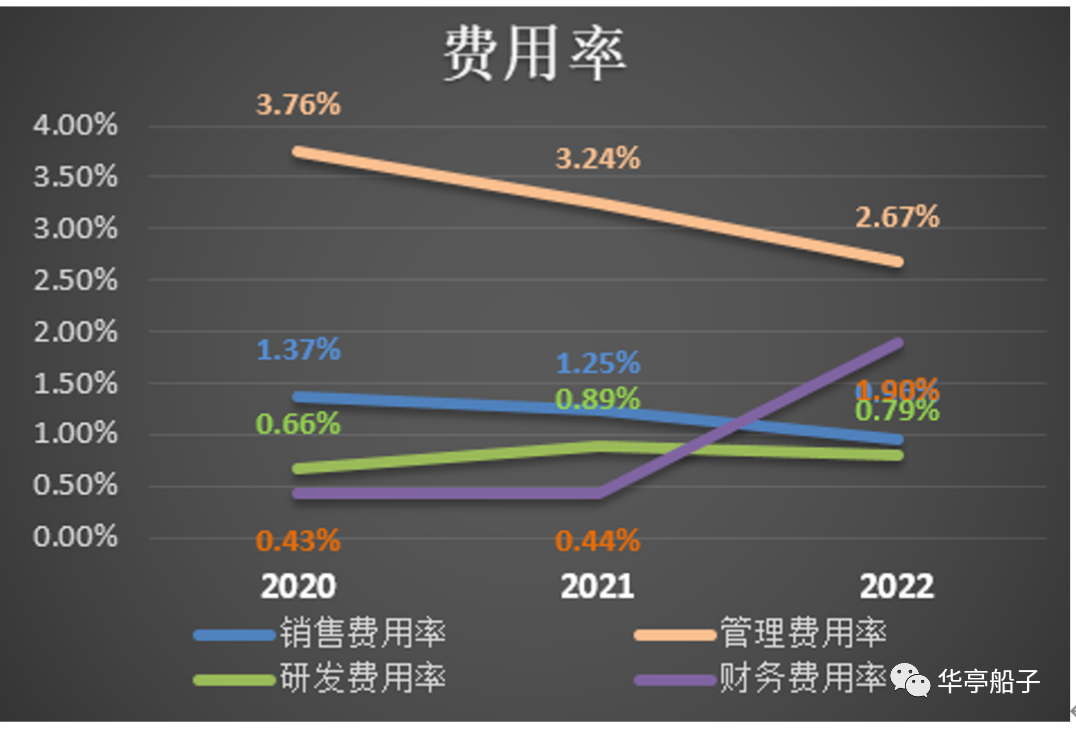

1.2 иҙ№з”ЁзҺҮеҲҶжһҗ

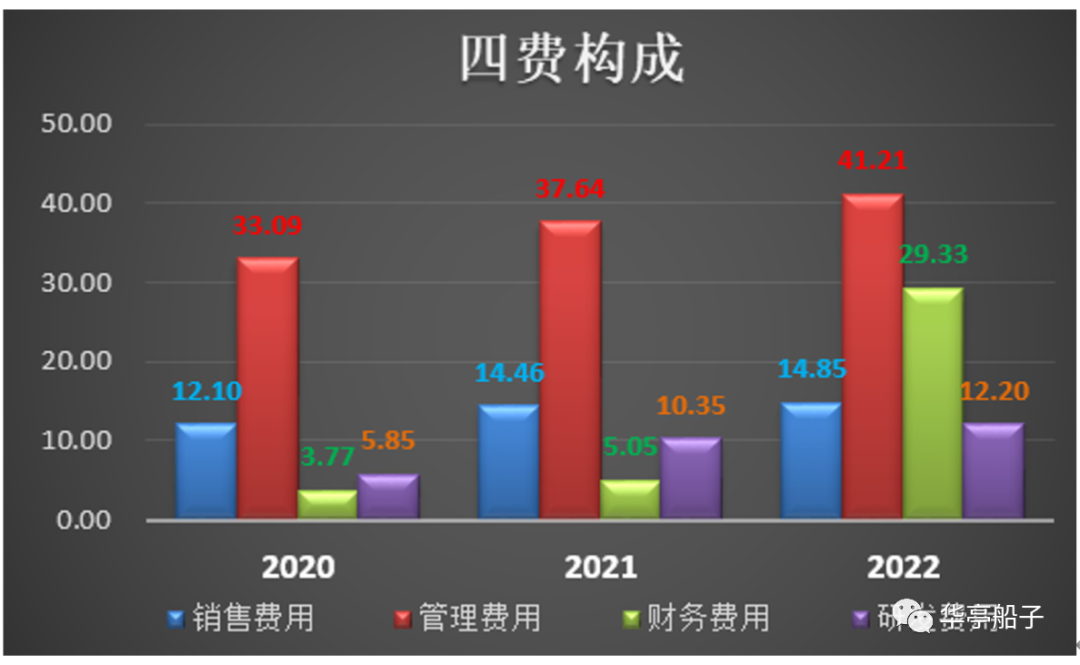

д»ҺвҖңеӣӣиҙ№вҖқзҡ„е…·дҪ“жһ„жҲҗжқҘзңӢпјҢз®ЎзҗҶиҙ№з”ЁжҳҜиҙ№з”Ёж”ҜеҮәзҡ„еӨ§еӨҙпјҢдё”е‘ҲзҺ°еҮәйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјӣй”Җе”®иҙ№з”ЁеҲҷзӣёеҜ№иҫғдҪҺпјҢдё”дҝқжҢҒзӣёеҜ№зЁіе®ҡпјҢеўһй•ҝдёҚеӨҡпјӣиҙўеҠЎиҙ№з”ЁеңЁ2022е№ҙеҮәзҺ°еӨ§е№…еўһй•ҝпјҢиҫҫеҲ°29. 33дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶдёүеҖҚеӨҡпјҢж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢжҳҜз”ұдәҺжҠҘе‘ҠжңҹеҶ…дәәж°‘еёҒиҙ¬еҖјпјҢеӯҗе…¬еҸёжҢҒжңүзҡ„зҫҺе…ғеҖәеҠЎдә§з”ҹжұҮе…‘жҚҹеӨұеҜјиҮҙзҡ„пјҢиҝҷеұһдәҺеҒ¶еҸ‘жҖ§еӣ зҙ пјҢеҜ№е…¬еҸёй•ҝжңҹз»ҸиҗҘеҪұе“ҚдёҚеӨ§пјӣз ”еҸ‘иҙ№з”ЁеңЁ2021е№ҙеўһй•ҝдәҶиҝ‘дёҖеҖҚпјҢ2022е№ҙ继з»ӯдҝқжҢҒе°Ҹе№…еўһй•ҝпјҢдҪҶз»қеҜ№йҮ‘йўқ并дёҚй«ҳгҖӮ

д»ҺжҜ”еҖји§’еәҰжқҘзңӢпјҢиҷҪ然管зҗҶиҙ№з”ЁеңЁйҖҗе№ҙеўһй•ҝпјҢдҪҶйҡҸзқҖе…¬еҸёиҗҘ收зҡ„еӨ§е№…еўһй•ҝпјҢз®ЎзҗҶиҙ№з”ЁзҺҮеҚҙе‘ҲзҺ°еҮәйҖҗе№ҙдёӢйҷҚзҡ„и¶ӢеҠҝпјҢиҜҙжҳҺз®ЎзҗҶиҙ№з”Ёзҡ„еўһй•ҝеңЁеҸҜжҺ§иҢғеӣҙеҶ…пјӣиҖҢе…¶д»–дёүйЎ№иҙ№з”ЁзҺҮйғҪдҝқжҢҒеңЁ2%д»ҘеҶ…пјҢе…¬еҸёеңЁиҙ№з”Ёз®ЎжҺ§ж–№йқўеҒҡеҫ—иҝҳжҳҜдёҚй”ҷзҡ„гҖӮ

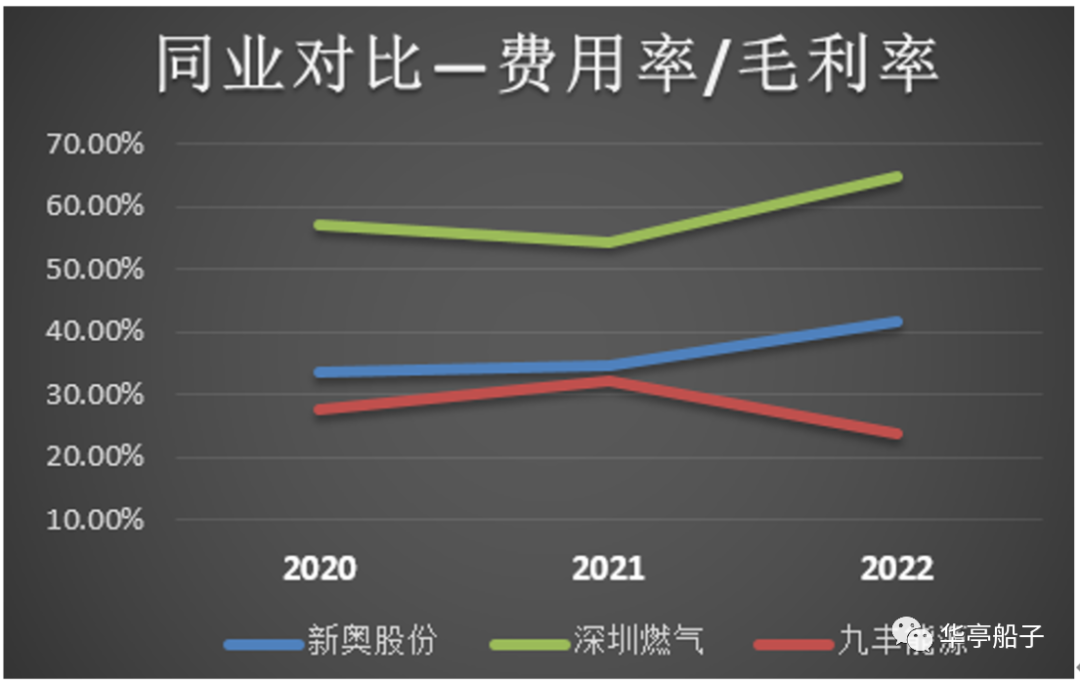

жҲ‘们йҖүеҸ–ж·ұеңізҮғж°”гҖҒд№қдё°иғҪжәҗиҝӣиЎҢеҗҢиЎҢдёҡеҜ№жҜ”еҲҶжһҗгҖӮ

иҝ‘дёүе№ҙпјҢж–°еҘҘиӮЎд»Ҫзҡ„жңҹй—ҙиҙ№з”ЁзҺҮдҝқжҢҒеңЁ6%е·ҰеҸіпјҢиҫғдёәзЁіе®ҡпјҢиҖҢеҗҢжңҹж·ұеңізҮғж°”гҖҒд№қдё°иғҪжәҗеҲҷе‘ҲзҺ°еҮәдёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙж·ұеңізҮғж°”дёә9. 49%,д№қдё°иғҪжәҗдёә1. 55%,ж–°еҘҘиӮЎд»Ҫеұ…дәҺдёүиҖ…дёӯй—ҙж°ҙе№ігҖӮ

еҶҚзңӢгҖҗиҙ№з”ЁзҺҮпјҸжҜӣеҲ©зҺҮгҖ‘жҢҮж ҮпјҢ2022е№ҙж–°еҘҘиӮЎд»Ҫе’Ңж·ұеңізҮғж°”еқҮе‘ҲзҺ°еҮәдёҠж¶Ёи¶ӢеҠҝпјҢеҲҶеҲ«иҫҫеҲ°41. 81%гҖҒ64. 77%,иҖҢд№қдё°иғҪжәҗеңЁдҝқжҢҒзӣёеҜ№дјҳеҠҝзҡ„еҹәзЎҖдёҠпјҢ继з»ӯйҷҚдҪҺпјҢ2022е№ҙд»…дёә23. 85%.

еҜ№жҜ”жқҘзңӢпјҢж–°еҘҘиӮЎд»Ҫзҡ„иҙ№з”Ёз®ЎжҺ§иғҪеҠӣеӨ„дәҺдёүиҖ…дёӯй—ҙж°ҙе№іпјҢиҝҳжҳҜдёҚй”ҷзҡ„гҖӮ

1.3 дё»иҗҘдёҡеҠЎеҲҶжһҗ

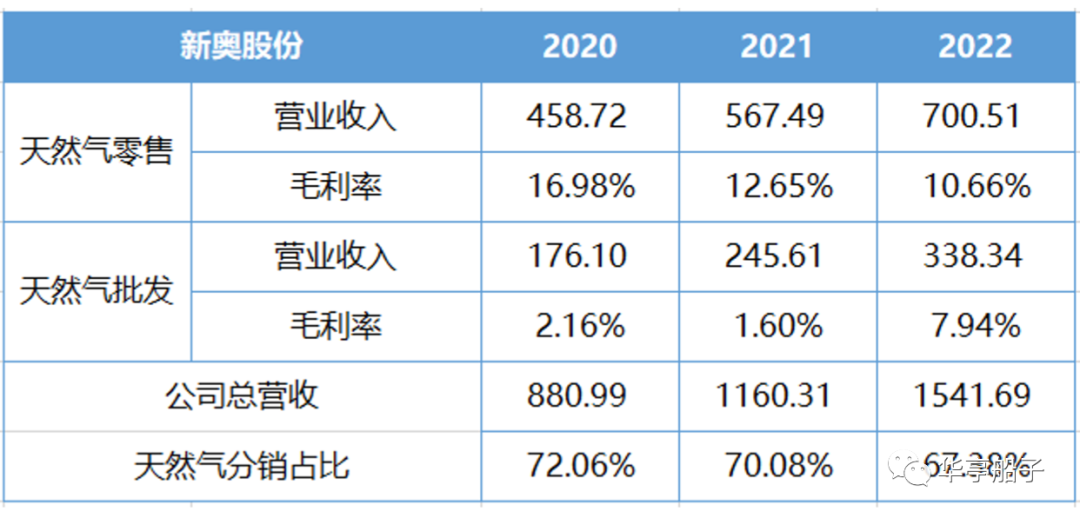

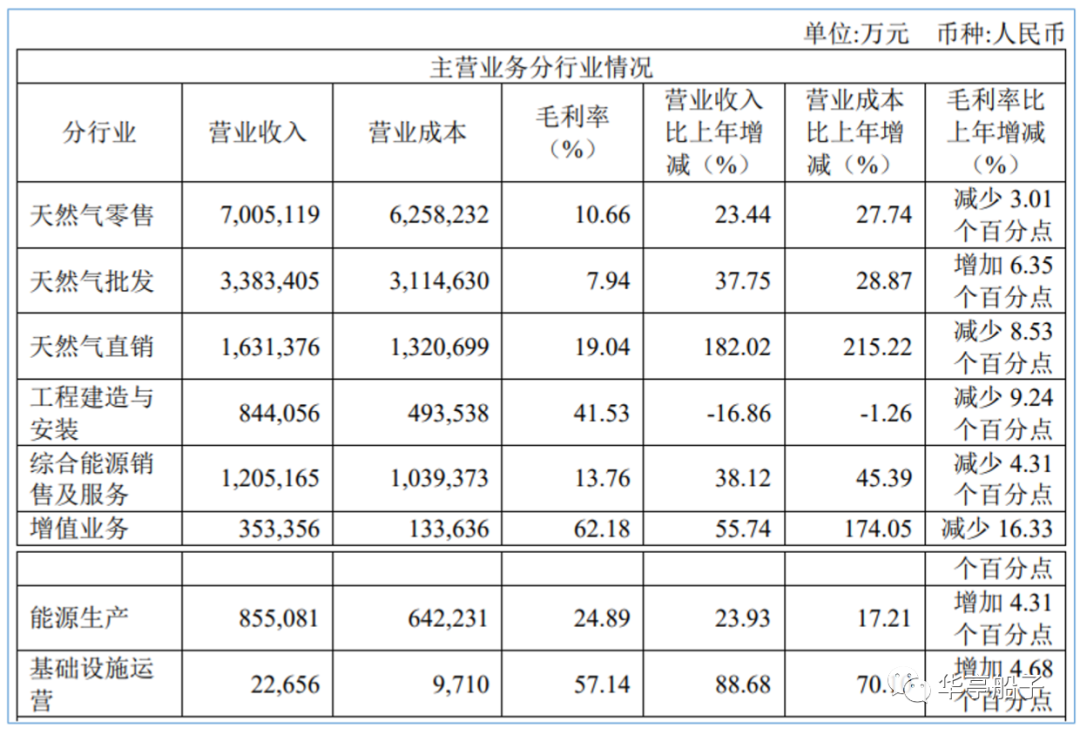

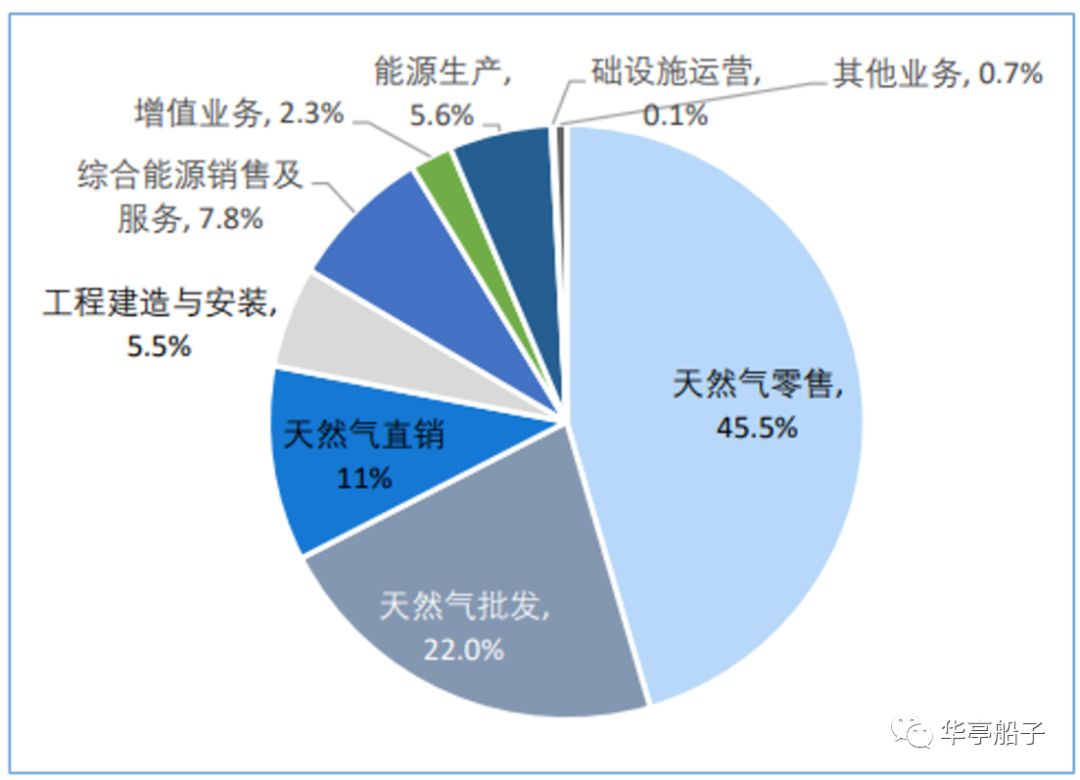

е…¬еҸёзҡ„дё»иҗҘдёҡеҠЎеҢ…жӢ¬еӨ©з„¶ж°”йӣ¶е”®гҖҒеӨ©з„¶ж°”жү№еҸ‘гҖҒеӨ©з„¶ж°”зӣҙй”ҖгҖҒе·ҘзЁӢе»әйҖ дёҺе®үиЈ…гҖҒз»јеҗҲиғҪжәҗй”Җе”®еҸҠжңҚеҠЎгҖҒеўһеҖјдёҡеҠЎгҖҒиғҪжәҗз”ҹдә§гҖҒеҹәзЎҖи®ҫж–ҪиҝҗиҗҘе…«еӨ§зұ»гҖӮ

е…¶дёӯпјҢеӨ©з„¶ж°”й”Җе”®дёҡеҠЎпјҲйӣ¶е”®гҖҒжү№еҸ‘е’Ңзӣҙй”ҖпјүжҳҜе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎпјҢеҗҲи®ЎеҚ жҜ”иҫҫеҲ°78. 5%;иҖҢе…¶д»–дёҡеҠЎзҡ„з»ҸиҗҘ规模еҲҷзӣёеҜ№иҫғе°ҸпјҢиҗҘ收еҚ жҜ”йғҪеңЁ10%д»ҘеҶ…гҖӮ

пјҲж•°жҚ®жқҘжәҗпјҡеӣҪжө·иҜҒеҲёпјү

еӨ©з„¶ж°”еҲҶй”ҖдёҡеҠЎдё»иҰҒз”ұе…¬еҸёж——дёӢж–°еҘҘиғҪжәҗиҝҗиҗҘпјҢеҲҶдёәйӣ¶е”®е’Ңжү№еҸ‘гҖӮ

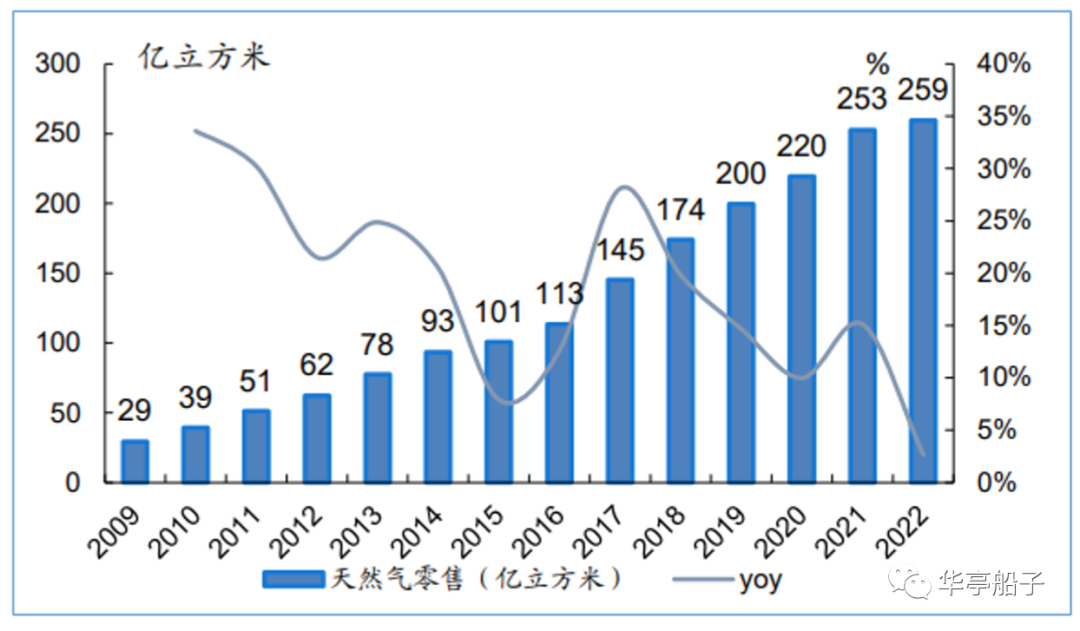

йӣ¶е”®ж–№йқўпјҢж–°еҘҘиғҪжәҗзҡ„й”ҖйҮҸд»Һ2009е№ҙзҡ„29дәҝз«Ӣж–№еўһй•ҝиҮі2022е№ҙзҡ„259. 4дәҝз«Ӣж–№пјҢе№ҙеҢ–еӨҚеҗҲеўһйҖҹиҫҫ18%.еңЁ2022е№ҙе®һзҺ°зҡ„259. 4дәҝз«Ӣж–№й”ҖйҮҸдёӯпјҢе·Ҙе•Ҷдёҡз”ЁжҲ·иҙЎзҢ®203. 8дәҝз«Ӣж–№пјҢеұ…ж°‘з”ЁжҲ·иҙЎзҢ®51. 5дәҝз«Ӣж–№гҖӮд»Һиҝ‘еҮ е№ҙзҡ„й”Җе”®ж•°жҚ®жқҘзңӢпјҢе·Ҙе•Ҷдёҡз”ЁжҲ·й”ҖйҮҸеҚ жҜ”еҹәжң¬дҝқжҢҒеңЁ80%е·ҰеҸігҖӮ

ж–°еҘҘиғҪжәҗеӨ©з„¶ж°”йӣ¶е”®й”ҖйҮҸпјҡ

пјҲж•°жҚ®жқҘжәҗпјҡеӣҪжө·иҜҒеҲёпјү

2022е№ҙпјҢе…¬еҸёзҡ„йӣ¶е”®ж°”д»·е·®дёә0. 48е…ғпјҸз«Ӣж–№пјҢзӣёиҫғ2021е№ҙдёӢйҷҚдәҶ0. 03е…ғпјҸз«Ӣж–№гҖӮйҡҸзқҖеӣҪйҷ…еӨ©з„¶ж°”д»·ж јеӣһеҪ’еҗҲзҗҶиҢғеӣҙпјҢйў„и®Ў2023е№ҙпјҢйӣ¶е”®ж°”д»·е·®жңүжңӣеӣһеҚҮиҮі0. 5е…ғпјҸз«Ӣж–№гҖӮ

жү№еҸ‘ж–№йқўпјҢ2022е№ҙе…¬еҸёй”Җе”®еӨ©з„¶ж°”67. 56дәҝз«Ӣж–№пјҢзӣёиҫғ2021е№ҙдёӢж»‘14%,дё»иҰҒеҺҹеӣ жҳҜпјҡ2022е№ҙеӨ©з„¶ж°”д»·ж јеҮәзҺ°иҫғеӨ§ж¶Ёе№…пјҢеҸ еҠ з–«жғ…еҪұе“Қж¶Ҳиҙ№жҙ»еҠЁпјҢжҠ‘еҲ¶дәҶдёӢжёёйңҖжұӮгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2022е№ҙжү№еҸ‘дёҡеҠЎзҡ„жҜӣеҲ©зҺҮдёә7. 94%,еҗҢжҜ”жҸҗеҚҮдәҶ6. 35дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒеҺҹеӣ жҳҜпјҡе…¬еҸёйҖҡиҝҮжө·еӨ–й•ҝжңҹиҙӯй”ҖеҚҸи®®пјҢиҺ·еҫ—дҪҺд»·дјҳеҠҝпјҢиҝӣиЎҢзҒөжҙ»й”Җе”®пјҢе®һзҺ°дәҶеҲ©ж¶Ұзҡ„еӨ§е№…жҸҗеҚҮгҖӮ

зӣҙй”Җж–№йқўпјҢе…¬еҸёд»ҘйҮҮиҙӯеӣҪйҷ…еӨ©з„¶ж°”иө„жәҗдёәдё»пјҢй…ҚеҗҲеӣҪеҶ…иҮӘжңүе’Ңжүҳз®Ўзҡ„LNG(ж¶ІеҢ–еӨ©з„¶ж°”пјүж¶ІеҺӮиө„жәҗеҸҠйқһ常规иө„жәҗзӯүпјҢеҗ‘еӣҪеҶ…зҡ„е·Ҙдёҡе®ўжҲ·гҖҒеҹҺеёӮзҮғж°”иҝҗиҗҘе•ҶгҖҒз”өеҺӮгҖҒдәӨйҖҡиғҪжәҗиҝҗиҗҘе•ҶгҖҒеӣҪйҷ…иҙёжҳ“е•Ҷзӯүе®ўжҲ·й”Җе”®еӨ©з„¶ж°”гҖӮ

2022е№ҙпјҢе…¬еҸёж–°еўһеӣҪйҷ…й•ҝеҚҸиө„жәҗйҮҸ530дёҮеҗЁпјҸе№ҙпјҢзӣ®еүҚе·ІдёҺйҒ“иҫҫе°”гҖҒй”җиҝӣгҖҒйӣӘдҪӣйҫҷгҖҒеҲҮе°је°”гҖҒиҜәз“Ұжі°е…ӢгҖҒEnergyTransferгҖҒNextDecadeеҗҲи®ЎзӯҫзҪІдәҶ764дёҮеҗЁпјҸе№ҙзҡ„й•ҝжңҹиҙӯй”ҖеҚҸи®®гҖӮ

е…¬еҸёзҡ„еӨ©з„¶ж°”зӣҙй”ҖдёҡеҠЎжңәеҲ¶зҒөжҙ»пјҢе®ҡд»·иҫғдёәеёӮеңәеҢ–пјҢеӣ жӯӨзӣёеҜ№дәҺжү№еҸ‘гҖҒйӣ¶е”®дёҡеҠЎпјҢзӣҙй”ҖдёҡеҠЎзҡ„жҜӣеҲ©зҺҮжӣҙй«ҳпјҢ2022е№ҙдёә19. 04%.

2022е№ҙпјҢжҲ‘еӣҪеӨ©з„¶ж°”иЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә3663дәҝж–№пјҢиҖҢж №жҚ®зӣёе…ійў„жөӢпјҢ2030е№ҙе°ҶиҫҫеҲ°6000дәҝж–№е·ҰеҸіпјҢеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸд»ҚжңүиҫғеӨ§зҡ„еўһй•ҝз©әй—ҙпјҢе…¬еҸёзҡ„еӨ©з„¶ж°”дёҡеҠЎд»Қжңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

еҘҪе•ҰпјҒд»ҠеӨ©зҡ„еҶ…е®№е°ұеҲ°иҝҷйҮҢпјҢе–ңж¬ўзҡ„е°Ҹдјҷдјҙи®°еҫ—еҲҶдә«зӮ№иөһе“ҰпјҒ

еӯҰд№ дјҒдёҡеҲҶжһҗж–№жі•пјҢеҠ е…Ҙеҫ®ж·ји®ӯз»ғиҗҘпјҒ