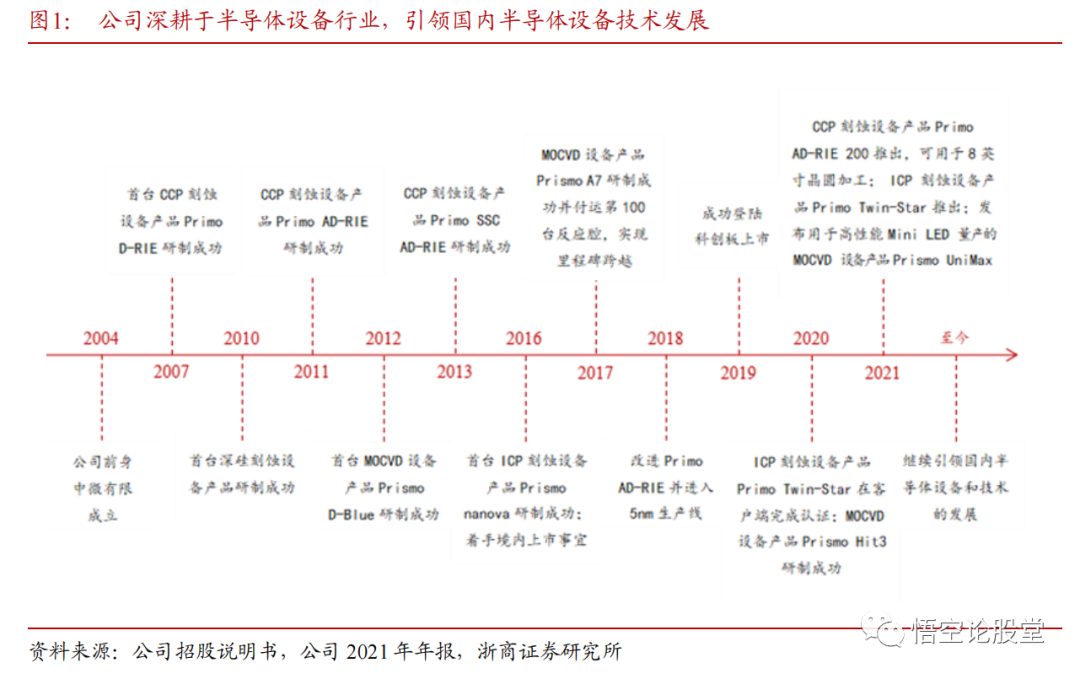

公司介绍:刻蚀设备国产替代领军者,内生外延驱动稳健成长

中国半导体刻蚀、MOCVD 设备龙头,设备类型不断拓展。公司于 2004 年成立,从刻蚀设备起步,逐步拓展至 MOCVD、VOC、LPCVD等设备,下游包括集成电路、LED 外延片、先进封装、MEMS 等半导体产品制造公司,客户遍布中国大陆和台湾、新加坡、韩国、德国、意大利、俄罗斯等国家和地区,是一家以中国为基地、面向全球的微观加工高端设备公司。

公司目前主要营收来源为刻蚀和 MOCVD 设备,发力 LPCVD、ALD、Epi 等半导体设备。

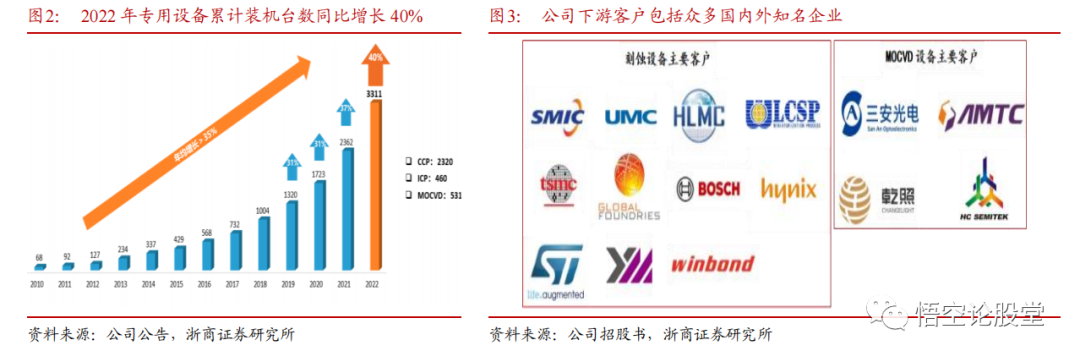

公司的等离子体刻蚀设备已被广泛应用于国内外一线客户从 65 nm 到 14nm、7nm 和5nm 及其他先进的集成电路加工制造生产线及先进封装生产线上。截至 2022 年底,公司共有 3311 多个反应台在 86 家客户的 106 条生产线上实现全面量产。

1)CCP 刻蚀设备。在逻辑器件方面,公司 CCP 刻蚀设备在 5 nm 及以下芯片生产线实现批量销售。在存储器件方面,公司 CCP 刻蚀设备在 3D NAND 生产线被广泛应用,通过了多个动态存储器的工艺验证并取得重复订单。2022 年,公司共付运 475 个 CCP 刻蚀设备反应腔,同比增长 59%。

2)ICP 刻蚀设备。公司的 ICP 刻蚀设备涵盖 7nm 及以下的逻辑芯片、17nm 及以下的DRAM 芯片和 3D NAND 存储芯片的刻蚀应用,已在超过 20 家客户的生产线上进行了 100多个工艺验证。8 英寸和 12 英寸深硅刻蚀设备在晶圆级先进封装、2.5 维封装和微机电系统芯片生产线等市场取得重复订单。300mm 的 3D 芯片的硅通孔刻蚀设备已验证。

3)MOCVD 设备。公司产品可应用于制造蓝光 LED、深紫外光 LED、Mini LED、GaN 功率器件,用于碳化硅功率器件和 Micro-LED 的 MOCVD 设备处于开发中。截至 2022年公司 MOCVD 累计付运已超过 500 腔。

4)LPCVD 设备。2023 年公司推出 12 英寸低压化学气相沉积设备 Preforma Uniflex™ CW,可满足先进逻辑器件、DRAM 和 3D NAND 中接触孔以及金属钨线的填充应用需求。

公司下游客户涵盖国内外一线企业,累计装机数快速增长。

截至 2022 年底,公司由超过 3311个反应台在 86家客户 106条产线全面量产,2022年同比增长 40%。刻蚀设备方面,公司产品已成功进入知名芯片制造商的供应链体系,主要客户有台积电、中芯国际、联华电子、华力微电子、海力士、长江存储、华邦电子、晶方科技、格罗方德、博世、意法半导体等;MOCVD 设备方面,公司产品在客户端不断得到验证,主要客户包括兆驰股份、三安光电、璨扬光电、华灿光电、乾照光电等行业领先 LED 供应商。

股权结构:

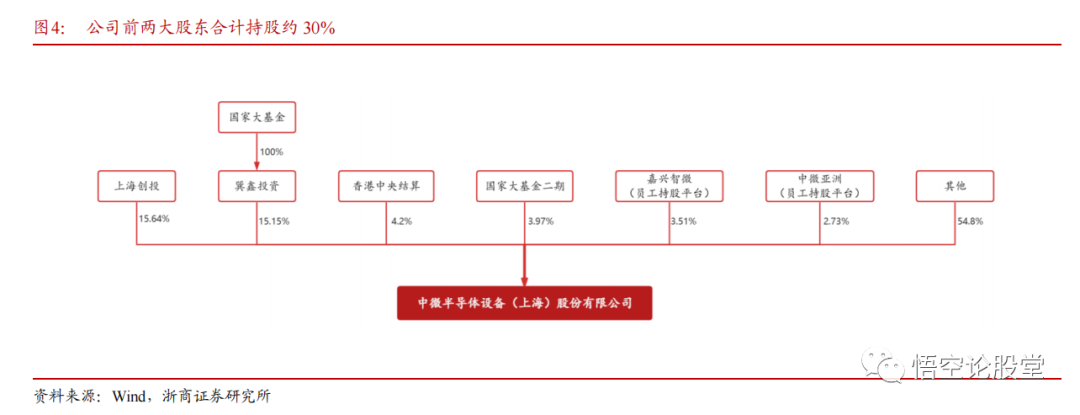

公司股权结构较为分散,无控股股东和实际控制人。截至 2022 年底,公司第一大股东上海创投的持股比例为 15.64%,第二大股东巽鑫投资的持股比例为 15.15%,二者持股比例接近。公司无控股股东和实际控制人,重要事项由各方共同参与决策。国家集成电路产业投资基金(大基金)通过巽鑫投资持有公司 15.15%的股权,通过大基金二期持有公司 3.97%的股权,累计持有 19.12%的股权。前十大股东中,嘉兴智微和中微亚洲为员工持股平台,合计占比 6.24%。

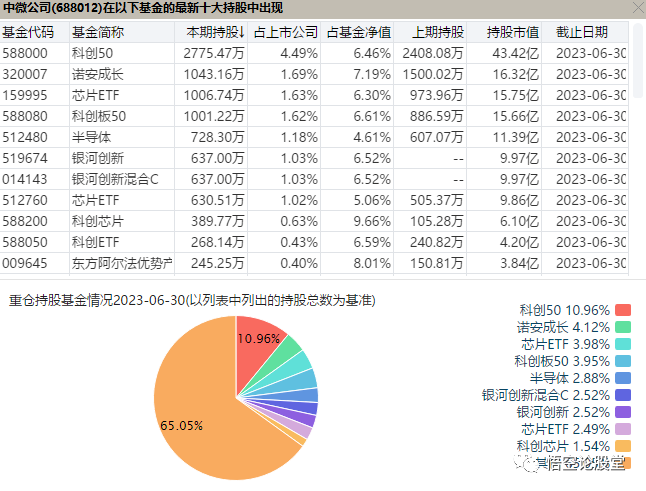

前十大流通股东:

持股基金:

运营情况:

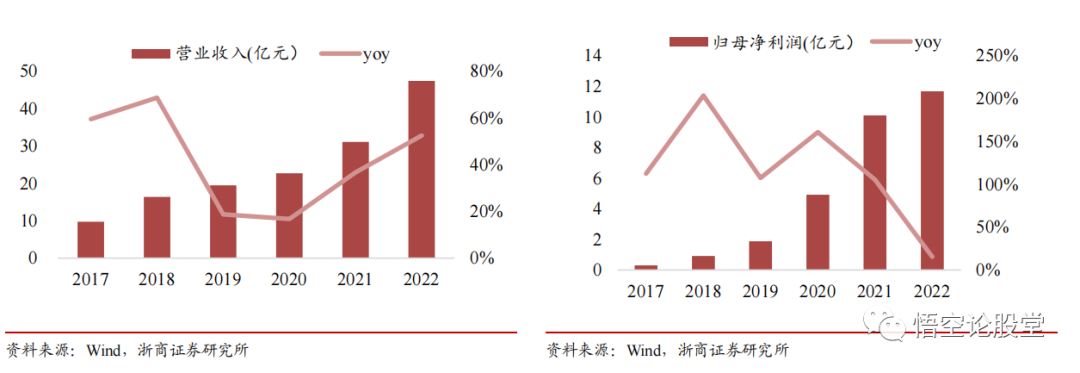

公司营收和净利润增长迅速,过去五年复合增长率分别为 37%、108%。公司核心技术不断突破,受益于芯片复杂化及设备国产化,公司与国内外一线客户合作更加紧密,产品的市场占有率稳步提升,营收利润实现高速增长。2022 年,公司营业收入大幅增长至47.4 亿元,同比增长 53%,2017-2022 年 CAGR 为 37%;实现归母净利润 11.7 亿元,同比增长 16%,2017-2022 年 CAGR 为 108%。

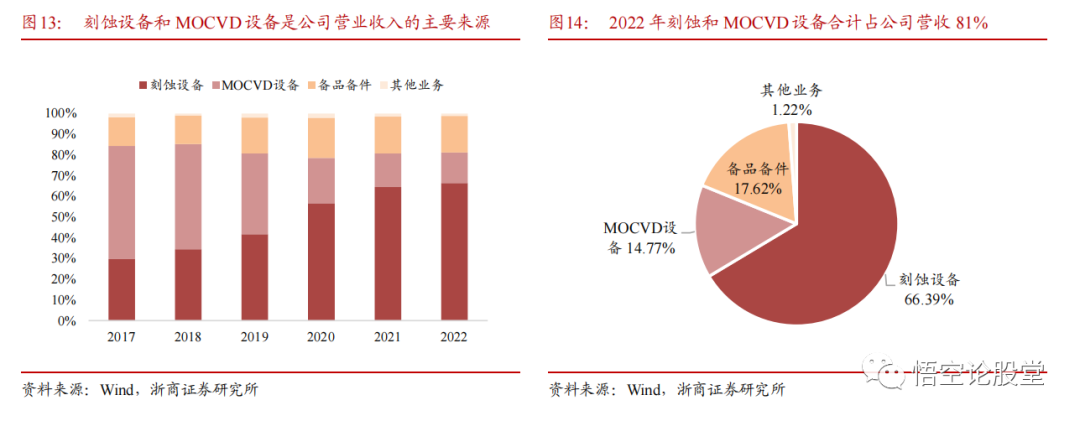

刻蚀设备和 MOCVD 设备为公司营业收入主要来源。公司业务以专用设备销售为主,刻蚀设备和 MOCVD 设备的销售是公司营业收入的主要来源,2022 年刻蚀设备实现营业收入 31.5 亿元,占比 66%,MOCVD 设备实现营业收入 7 亿元,占比 15%,两者合计占公司营业收入的 81%。

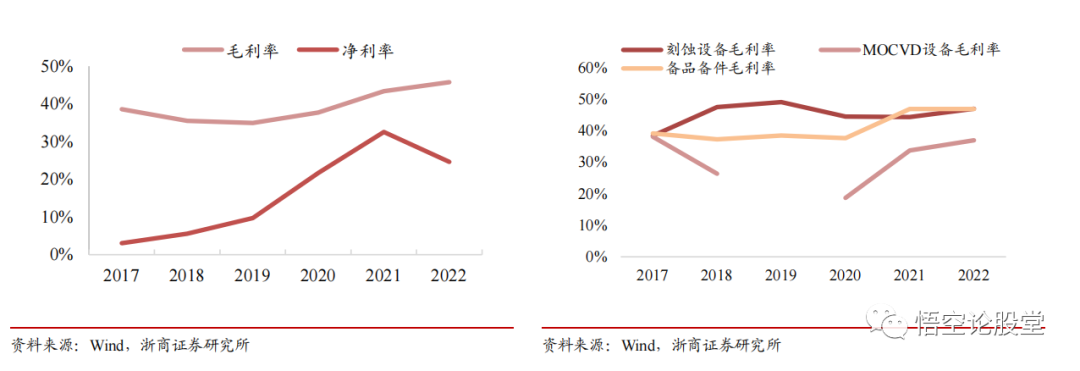

销售毛利率近三年不断提高,刻蚀设备毛利率维持在较高水平。

近年来公司毛利率不断提升,由 2019 年的 34.9%提升至 2022 年的 45.7%。2020 年以来,刻蚀设备毛利率稳定在45%左右,2022年提升至 47%;MOCVD 设备毛利率不断提升,由 2020年的 18.65%上升至2022 年的 37.01%,主要由于公司应用于 Mini LED 的新产品 Prismo UniMax 性能良好,客户接受程度高,带动 MOCVD 设备毛利率显著增加。2022 年净利率下降,主要系计入非经常性损益的政府补助收益和因股权投资产生的公允价值变动收益和处置收益较上年同期减少所致。

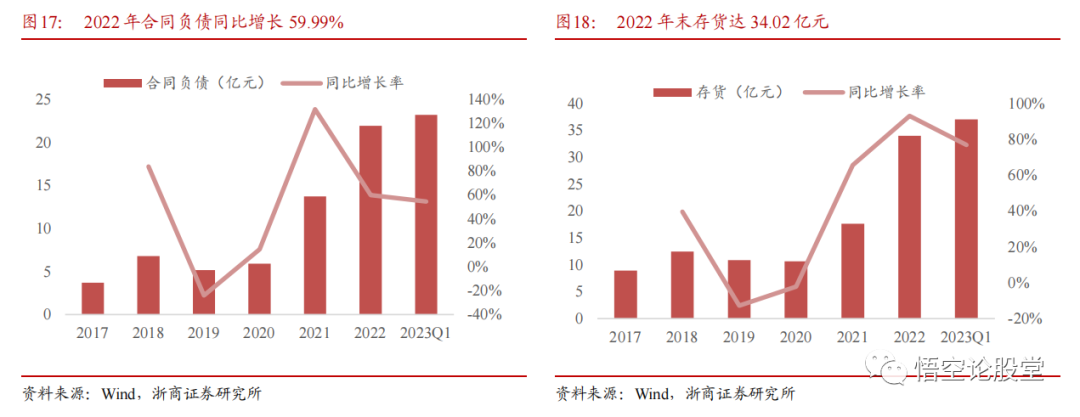

合同负债及存货大幅增长,订单充裕保障未来业绩。2022 年,公司合同负债为 22 亿元,同比增长 60%;存货达 34 亿元,同比增长 93%,公司大量备货以及时满足下游客户需求。公司在手订单充裕,2022 年新签订单金额达 63.2 亿元,同比增长 53%,新签订单大幅增长,为公司未来业绩高增长注入动力。

自主创新能力强,研发投入不断提高

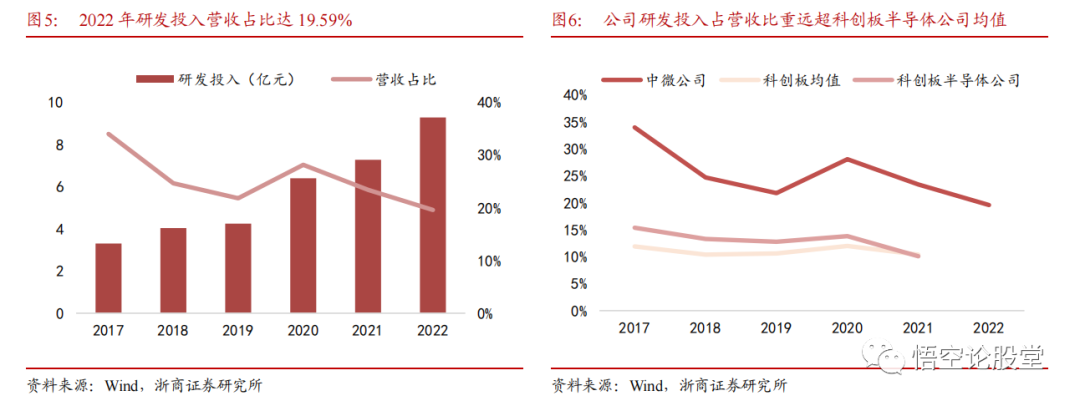

高度重视研发,2022 年研发投入占营收比重达 20%。公司高度重视核心技术的创新,投入大量研发费用开发、设计和制造刻蚀设备、薄膜沉积设备、 MOCVD 设备等。近年来公司研发投入不断提升,2022 年研发投入 9.3 亿元,占营收比重约 20%。公司保持高研发投入且不断增加,研发投入占比远超科创板半导体公司均值。

投资亮点:

中国刻蚀设备和 MOCVD 设备龙头,逐步拓展薄膜沉积、Epi 设备。

公司是国内领先的半导体刻蚀设备及 MOCVD 设备制造商,逐步向薄膜沉积设备、Epi 设备延展。随着国产替代推进及公司产品力提升,公司营收利润快速增长,2022 年公司营业收入 47.4 亿元,同比增长 53%,2017-2022 年 CAGR 为37%;实现归母净利润 11.7 亿元,同比增长 16%,2017-2022 年 CAGR 为108%。产品端,公司刻蚀设备已广泛应用于 65 nm 到 5 nm 逻辑和 64 层、128层 3D NAND 量产线;MOCVD 设备在全球氮化镓基 LED 设备占据龙头地位,二代 Mini LED 、Micro LED、功率器件设备积极研发推进;薄膜沉积设备方面,公司已推出用于钨沉积的 CVD 和 ALD 设备,并积极推进硅锗外延 EPI 设备研发。2022 年公司新签订单 63.2 亿元,同比增加 53%。产品线的不断延展,推进公司市场空间持续拓展。

自主可控驱动国产化率提升,刻蚀设备龙头引领先进制程突破。

刻蚀设备是集成电路三大核心设备之一,2022 年全球市场 220 亿美元,占总设备市场的 22%。我们预计 2022-2025 年中国大陆刻蚀设备市场空间平均约 377 亿元/年。存储器件 3D 化、逻辑芯片制程缩小,刻蚀设备需求量及要求大幅提升。公司在刻蚀设备领域深耕多年,CCP 设备行业领先,ICP 设备持续突破。 CCP设备方面,公司市占率不断提升,2022 年付运 CCP 刻蚀设备 475 腔,同比增长59%。公司 CCP 产品已覆盖 28nm 及以上的绝大部分和 28nm 以下的大部分刻蚀。逻辑端针对 28nm 及以下大马士革刻蚀已经入验证阶段,存储端高深宽比刻蚀已在客户端验证具有刻蚀≥60:1 深宽比结构的能力。截至 2023 年二季度,公司累计生产付运 2500 个 CCP 刻蚀反应台。ICP 设备方面,公司 Primo nanova 系列产品自推出以来市场迅速扩大,截至 2022 年底出货量已达到 297 台,同时ICP 设备产品种类不断丰富,分别推出 VE、UE、LUX 用于高深宽比结构刻蚀和高均匀性刻蚀。

立足优势蓝光 LED 领域,发力高端 LED、功率器件市场。

MOCVD 常用于制造 LED、激光器、功率器件、射频器件等,其中 LED 为第一大应用。 Mini/Micro LED 产业化与功率器件市场的发展带动 MOCVD 设备需求提升。公司氮化镓基 LED 设备处于全球龙头地位。2021 年针对 Mini LED 市场推出量产 MOCVD 设备, 截至 2022 年底累计出货量已超 120 腔。在功率器件市场方面,公司已推出氮化镓功率器件 MOCVD 设备并获得先进客户重复订单,目前碳化硅、二代氮化硅功率器件的设备积极研发中。

内生外延协同发展,积极推进平台化布局。

公司持续稳步推进三维发展战略,在保持刻蚀设备和 MOCVD 设备竞争优势的同时,向半导体薄膜沉积、检测设备延伸,并积极扩展 MEMS、功率器件、太阳能领域等泛半导体设备,探索环保及医疗健康设备等市场机会。内生方面,公司布局薄膜沉积设备领域,成功推出钨 LPCVD、ALD 设备并在客户端进行量产验证,积极推进 ALD 氮化钛设备和锗硅外延 EPI 设备研发。外延方面,公司积极进行投资与并购,投资睿励仪器(量测设备)和拓荆科技(薄膜沉积)等,通过外延式成长途径扩大产品和市场覆盖,平台化布局不断完善。