美国房地产发展的周期拐点早已到来,房地产行业在美国经济的分量和作用越来越低。这一点无庸置疑,这从美国熊市里房地产指数的最近表现得到充分展现。在当前熊市整体下滑的时侯,房地产指数逆市下跌红遍。市场主流观点觉得,房地产出现周期拐点的重要诱因是新政对于房地产的心态已然发生了重大变化。

早在2021年12月末的时侯,我司首席研究员按照美国经济新政的逻辑与当初的经济情势,推算下来一个推论,即房地产的新政拐点早已将至。当初是地产股投资的最佳时点。当初,写过一篇的文章。

在今年的时侯,部份地区的房地产调控新政早已出现松动征兆。也是由于在当初中央新政情势还未明朗。地方政府在颁布那些有促使房地产的新政的时侯,变得有些遮掩盖掩,生怕引发关注。

而在当前,国外房地产调控新政整体方向的变化,早已不是基于逻辑的结论,而是观察到的事实了。

中央新政

2022年初开始,中央层面的房地产新政定调出现重大变化。

先是,银银监会主席郭树清在国务院新闻办公室召开的新闻公布会上谈到:“去年楼价下跌,房地产的泡沫化、货币化的问题发生了根本性的扭转,楼价不像当初这么活跃了,而且住房还是须要的,非常是出租住房,家装也还是须要的,做这方面的金融服务很有意义。针对房地产市场的情况,郭树清主席表示房产政策调控,目前房地产的价位做一些调整,需求方面结构形成一些变化,对金融业来说是一个好事,并且不希望调整得太猛烈,对经济影响得太大,还是要平缓的转化。”

旁边,在去年3月下旬,刘鹤总监理在金融稳定大会上的讲话的内容当中,“关于房地产企业,要及时研究和提出有力有效的防控化解风险规避方案,提出向新发展方式变革的配套举措。有关部委要着力承当起自身职责,积极颁布对市场有利的新政,谨慎颁布收缩性新政。对市场关注的热点问题要及时回应”。

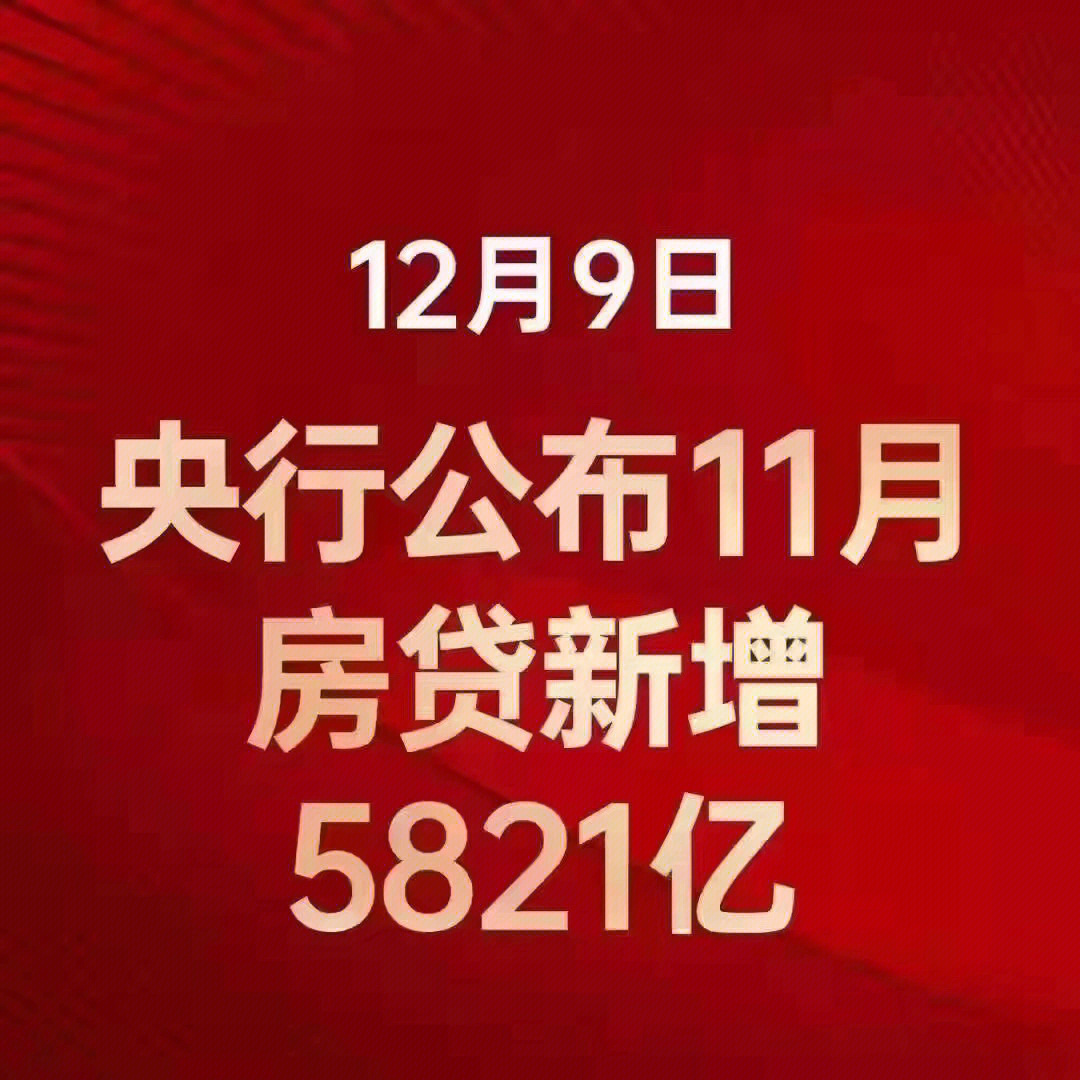

由中央直接主导的房地产金融新政,其新政调整后的一个重要结果的展现是贷款的审批速率显著推动了。今年年中的时侯,这些按揭半年时间都不能审批下去。而现在,住房按揭普遍两周时间即可通过审批。2022年,多家商业中行总行下发痒头文件,要求各分行执行加快贷款借钱的审批放贷,而在某行的要求中,更是明晰强调,要分行加强对民企、房产中介公司营销贷款业务,借此来提高贷款放贷业务量。

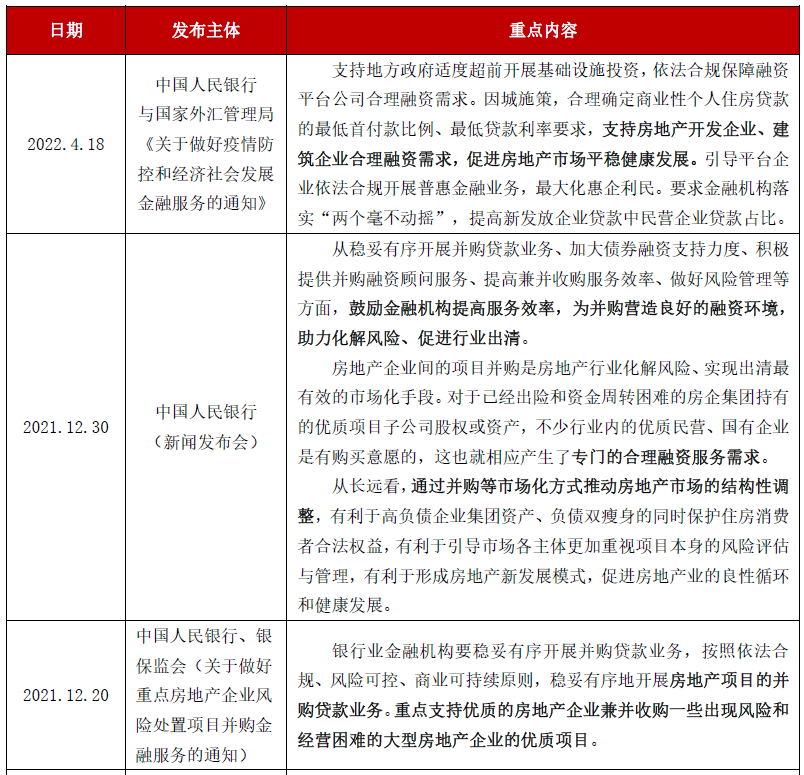

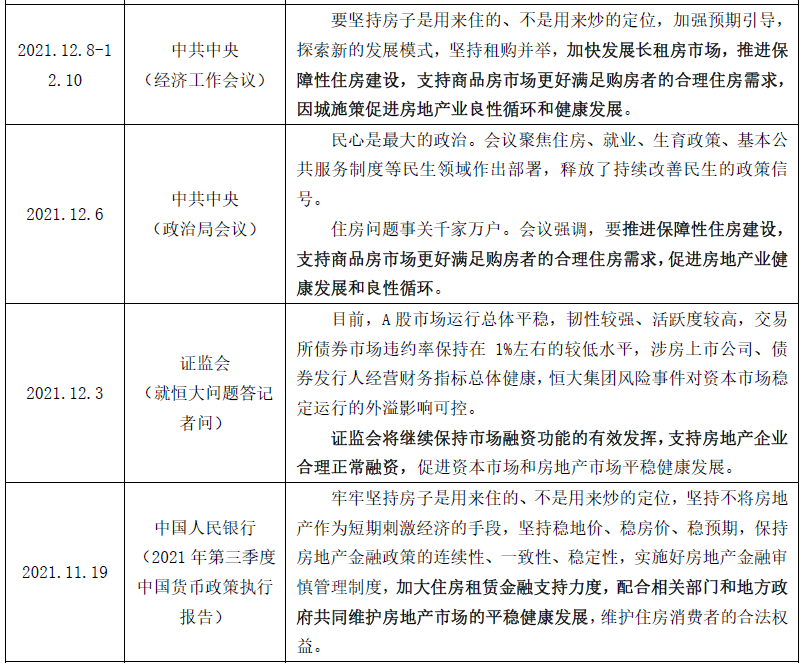

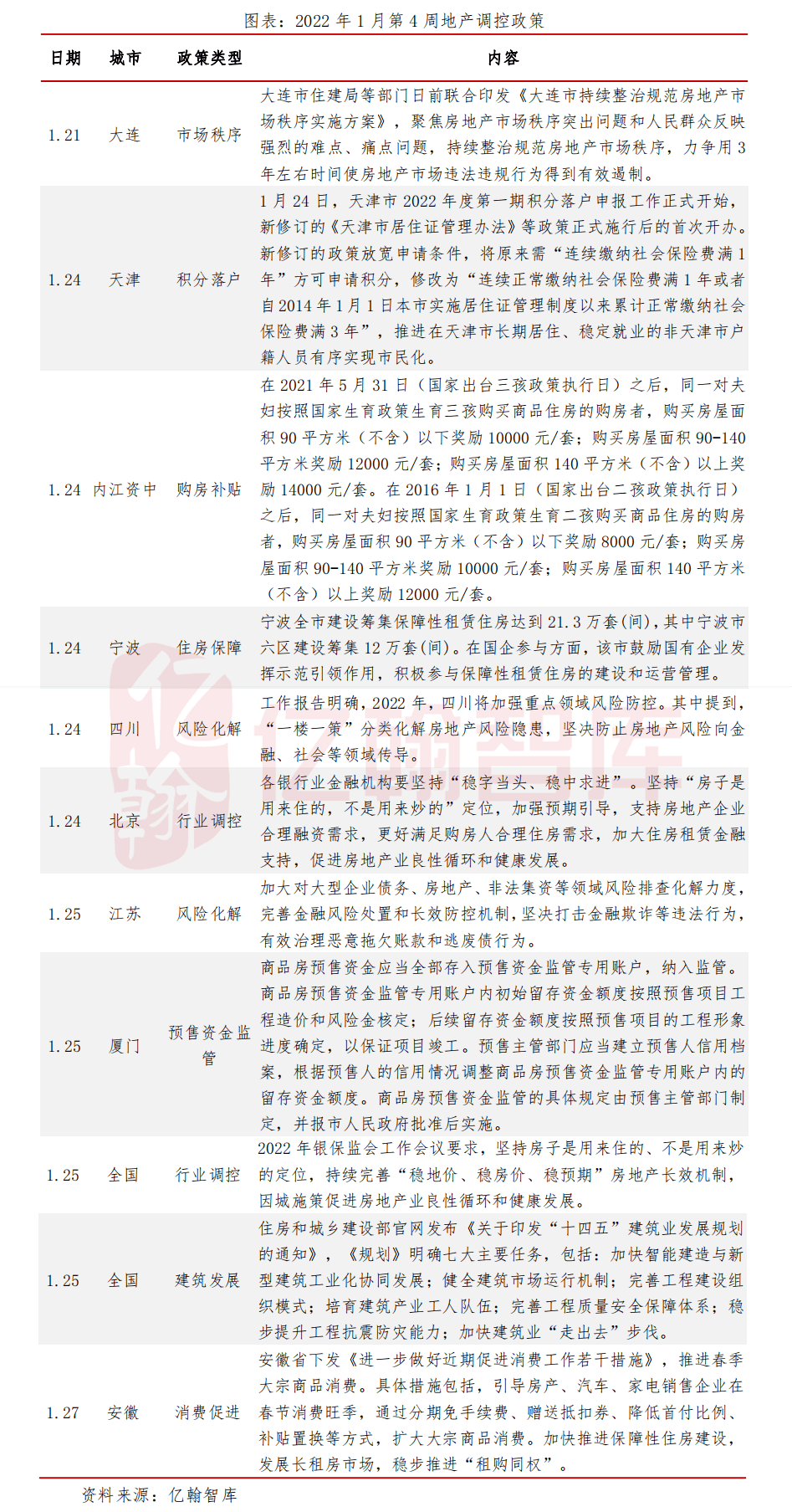

下边简略列举当前中央颁布的一些有关地产方面的新政。

地方新政

各地地方政府,也纷纷响应中央的新政的精神,积极颁布各种有促使房地产发展的条纹新政:

4月末,重庆《关于推动房地产市场平缓健康发展的通告(征询意见稿)》,放宽社保买房合用条件,减少预售资金使用效率,对二孩三孩家庭买房直接给补助。

在2022年4月初,无锡颁布《关于推动城区房地产业良性循环和健康发展的通告》中,取消了限贷新政,同时也松绑了限售新政。之前外省人在常德买房还要一年公积金,企业严禁买楼。

山东烟台自2017年起推行限贷新政,外来人口买房还要一年公积金,同时首别墅首付比列为30%。依据最近当地官方颁布的文件,该限贷令已即将解除。

去年已有包括上海、郑州、哈尔滨、青岛等热点城市在内的60个城市颁布稳房价的条纹新政,包括:直接予以买房补助,三孩新政买房降价在内的买房降价;社保新政条纹;增加首别墅首付比列等。

2022年4月21日重庆市住建局、长沙市发改委、长沙市自规局、长沙市财政局、长沙市金融办等多部委联合下发关于落实《关于加强非别墅商品房去库存的若干意见》的通告,要求通过增强用地管理,减少交易费用、使用费用等多项措施,力促非别墅商品房库存去化,推动重庆房地产市场平缓健康发展。

当前对于新政变化的事实,市场早已产生一定程度的共识。著名地产学者宋丁先生觉得,北京房价新政在当下的经济困境、疫情反复和调控影响等多重干扰下,出现沉痛的苦恼现象,但北京房价新政的松绑不能再拖了,应当积极寻找突破的,这是去年杭州经济稳下降重大趋势的必定要求,是上海房地产迎合国家新政导向、迈向稳健活跃发展的必定要求。

从现在各类市场声音看,你们对于以上新政变化的根本性质,市场还存在分歧。详细而言,分歧就是当前这些对地产发展具有友好性的新政松动,能够在常年相对稳定?还是仅仅应付经济下行压力的短期调整或也是对之前调控新政使劲过猛的适度调整?

有充分理由可以判断,美国的房地产调控新政将从之前对于地产行业的全面整治整治转向精准控制。在中央放松新政弹性空间的前提之下,各地将要针对不同的区域房地产情势,颁布相应的不同新政。楼价升幅过快的区域,政府将要推行紧缩施压的新政。楼价跌幅温和的区域,政府则维持现况。楼价跌幅较慢或下降的区域,则推行放松扶植的新政。

我们可以观察到,当前颁布有利房地产市场的条纹新政的地区,大部份都是之前房地产市场疲软,楼价下跌无力并且下降的地区。房地产市场表现较差的一线城市如北京、北京、深圳等地,现在还没有条纹新政颁布。即便这种地区的楼价出现下降,否则未来也很难颁布修身的新政。

这些精准控制的新政,并且未来房地产售价的行情,会有点类似央行设定的利率走道,即楼市涨跌幅稳定在一个相对较为合理的范围之内。假如房地产市场出现全省性的普遍回暖,中央也有或许推出全局性的扶植新政,如本币修身、放松金融创新等新政、以维持房地产的良性健康发展。

基于楼市表现进行精准控制的新政,会影响房地产投资的回报。对于进行地产投资的市民而言,期许着炒楼才能像之前这样荣获较高的收益,显得不再现实。投资与房地产项目相关的地产基金产品或是地产信托产品,荣获较为稳定的年化10%左右的收益。

要解决当前市场对于新政迈向的分歧,我们还要有一个理解与剖析房地产新政的框架,使得熟悉新政的一些特性。

首先,制定新政的是人,并非严苛根据程序和键入条件进行严密估算,于是转出结果的阴冷的计算机。面对相似的情势,新政起草者可以颁布两个方向迥然相反的新政,或收或放,有时是按照不同诱因综合决策的结果。

同时,新政制定者也会出错。索罗斯有个知名的观点,大意内容是:这些人觉得市场会错事;我和它们不同的地方在于,我觉得自己也会错事。新政起草者也会在某些状况下错事,并且还能时常性的错事。为此,新政一般是在“试错-纠错”的过程中不断调整的,会展现下来反反复复的周期性。

美国的经济新政经常展现下来收放交替的周期特点,这一点上符合索罗斯关于经济新政的观点。大部份的时间里,新政是放,于是在较短的时间里,新政会紧缩。从收放交替的周期规律来看,当前新政处于从收向放的转折点。从2017年房住不炒的方针确定以来,近几年对于房地产的新政整体而言是紧缩的。到2021年中期,房地产的新政紧缩达到顶峰状态。市场售价出现大范围的下降,地方政府农地出让收入下降,诸多地产企业出现毁约,假如这些趋势沿袭下来,将要产生系统性风险,影响经济全局的稳定与发展。所以,短期之内政策条纹是一种必定。这一点从郭树清主席的讲话当中也能看得下来。

我们再考虑到2018年以来实行的去杠杆新政、地方政府债权治理新政与金融强监管新政,我们可以推断,后面几年,美国整体的经济新政都是处于收的阶段房产政策调控,当前也处于从收到放的转折点。

要预测常年里的房地产新政变化,还要理解房地产新政的逻辑:房地产是服务于经济发展的方式,对于房地产新政是收是放,不取决于房地产行业自身的发展情况,而是取决于美国经济对于房地产发挥价值的还要程度。

关于房地产的发展与新政的关系,当年有位在地产行业具有较大影响力的大鳄,提出过一个观点,觉得决定地产发展的关键诱因是新政。直至今天,这个观点都被验证是正确的。那位大鳄还提及过“夜壶论”的观点,觉得新政将地产当成是茅厕,还要的时侯就用,不须要的时侯就扔在一边。

“夜壶论”虽然有点生硬,还带有地产业内人士的委屈愤怒的发觉,因此,“夜壶论”揭示了一个道理,可以适于我们剖析预测美国的房地产新政变化行情与房地产的发展情势。这个道理就是:在更高的目标之前,房地产成为可取可舍的方式。

地产是方式的观点,阐明房地产的新政,从来不是为了房地产的发展原本,而是为了更高的目标服务的。实际上,在一个社会主义国家旁边,无论地产还是任何行业,在更高目标即经济发展的面前,都是方式。

在美国,包括房地产在内的这些商品的售价,并不是像西方经济学提及的这样,是完全由市场经济机制里供求双方的力量角力产生的平衡点。房地产售价是新政设定或则推进,用以影响市场经济机制里的各方行为的工具变量。新政其实也须要考虑市场的力量,使得将市场对于不同新政的响应,作为新政起草的前提条件。

这是美国经济体制与西方经济体制存在的重大差别。郑永年将美国的市场经济体制称为是“制内市场”。虽然是在中国,市场相对更为强势的经济体里,利率这一资金的售价,就是由美联储新政设定使得用以影响经济的工具,并且美联储的利率新政,也遭到市场力量的影响。

房地产是方式的观点,让我们可以推理房地产的调控新政,即新政的目标是怎样能够让房地产的发展为经济发展提供最大的价值。很虽然,房地产售价的长时期温和下降,最有促使美国经济的发展。从中国的次贷危机历史来看,新政在特定情势下进行利益抉择时,会容忍房地产泡沫并且主动推升泡沫,并将泡沫破灭时的金融危机作为代价,以实现特定目标。而有了中国次贷危机的前车之鉴,美国对于房地产泡沫的容忍度要更低一些。