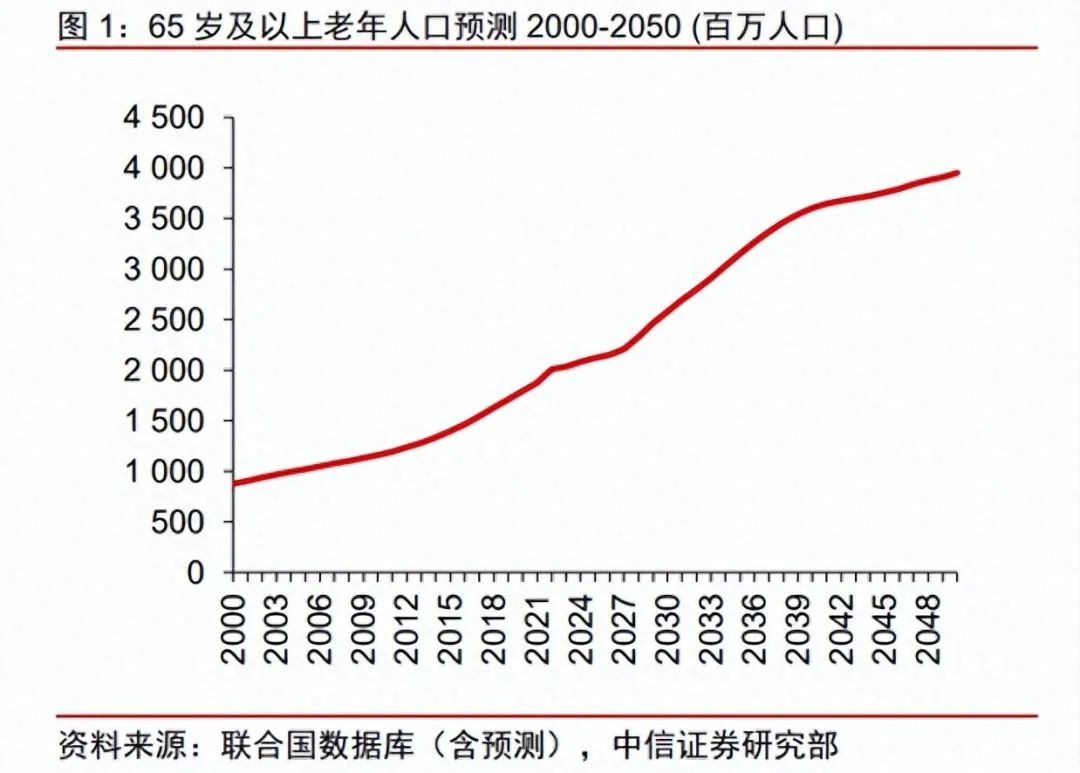

2.老龄趋势具有层次,产业发展存在节奏

养老金融大有可为,第三支柱方兴未艾

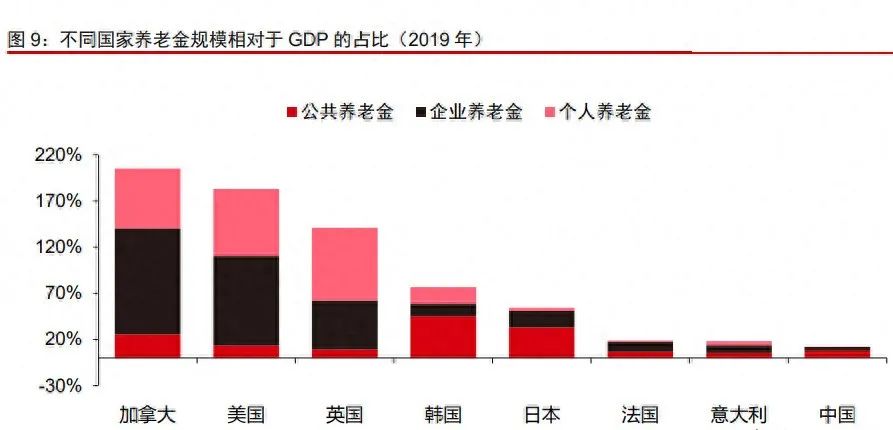

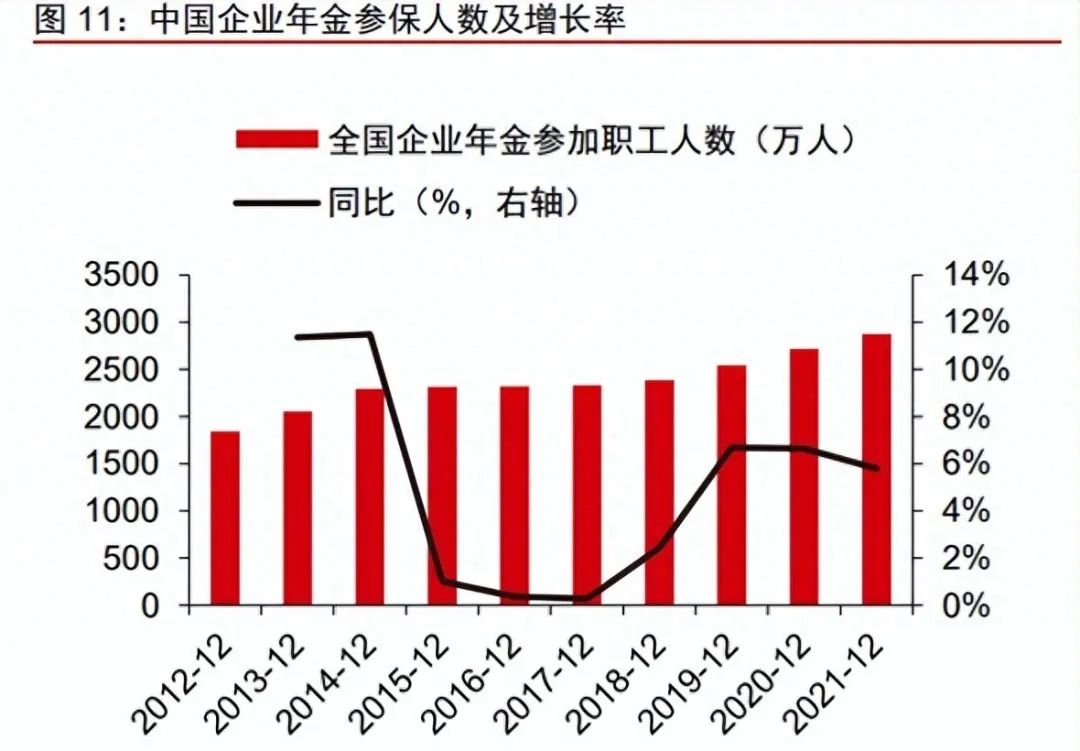

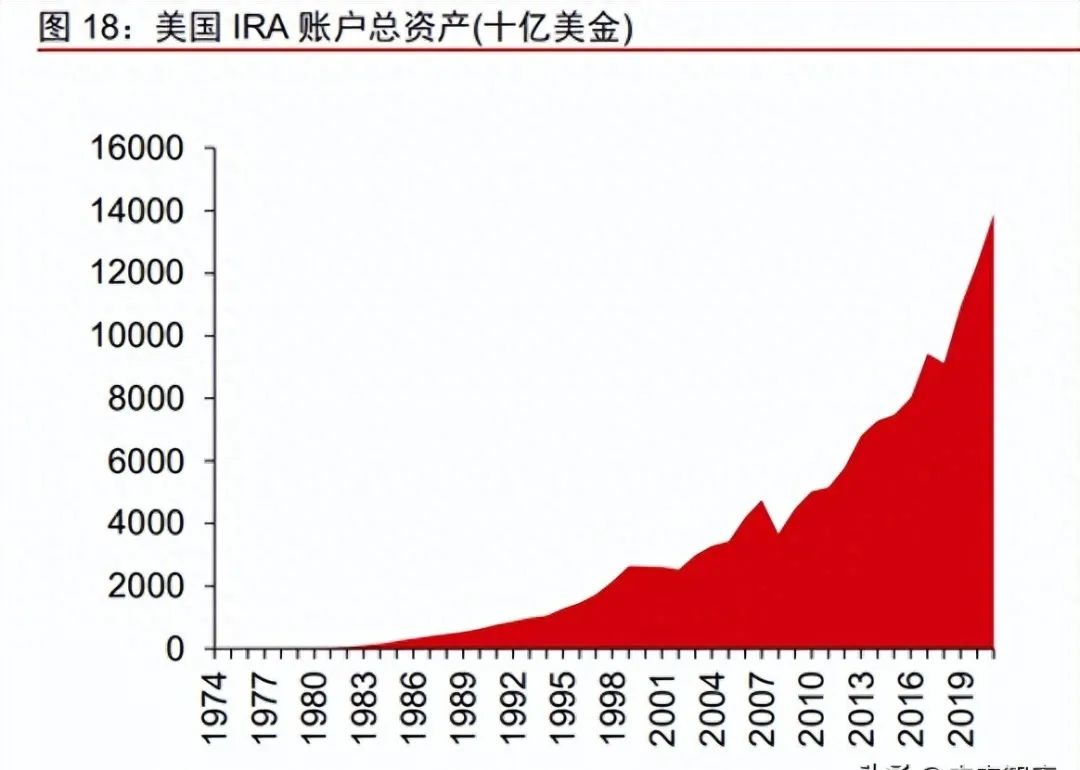

1.三支柱体系持续优化,发展可期

2.养老服务金融正当时,供需匹配

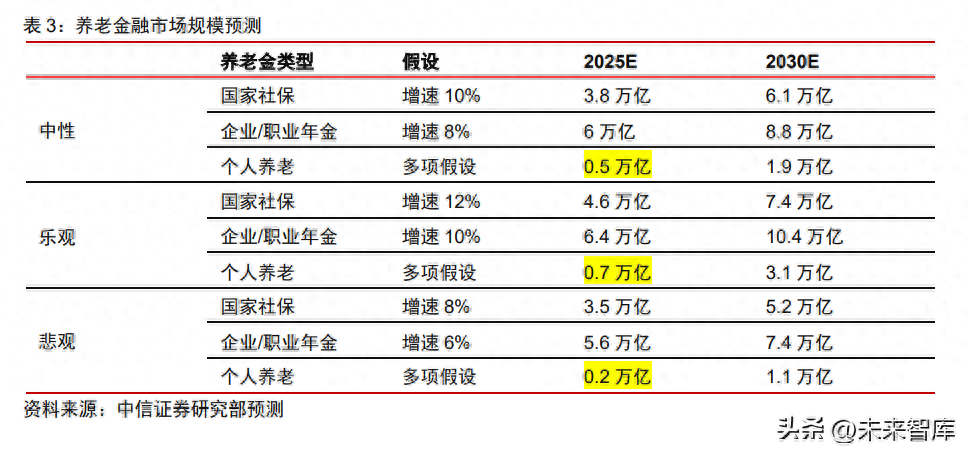

3.十万亿增量提前布局,把握节奏

养老服务犹有堵点,老年用品仍需时日

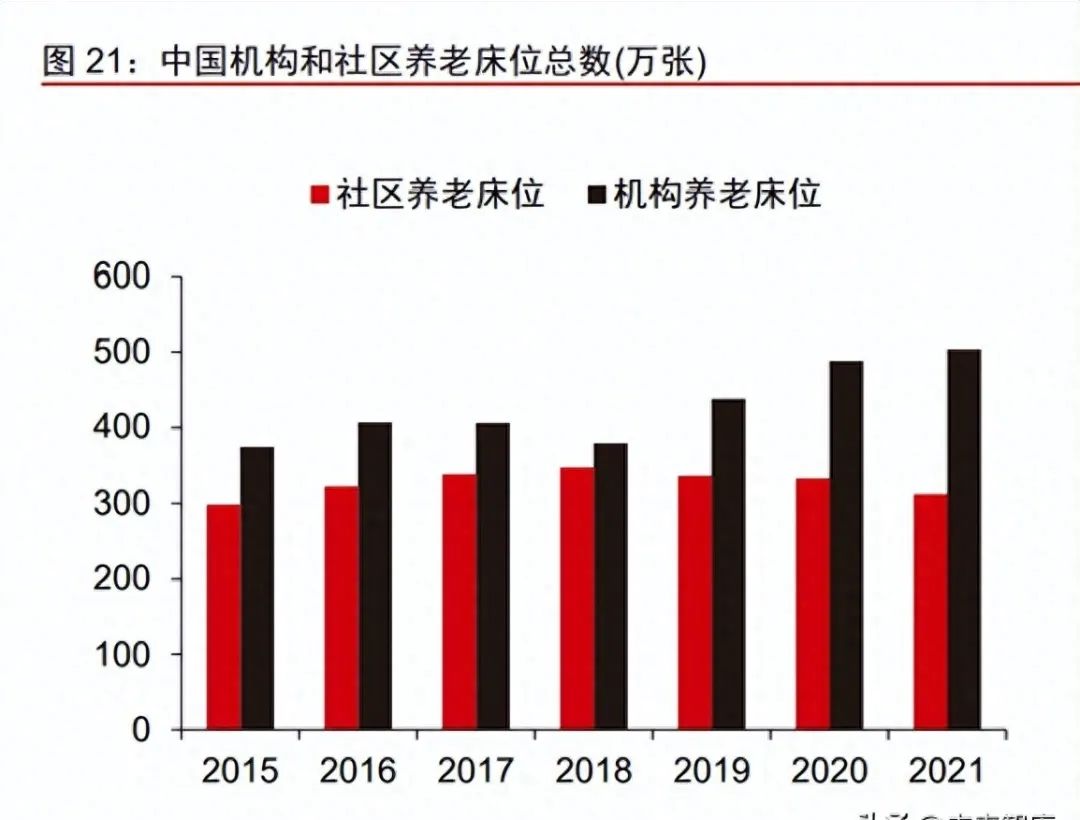

1.供给缺口:计划赶不上速度

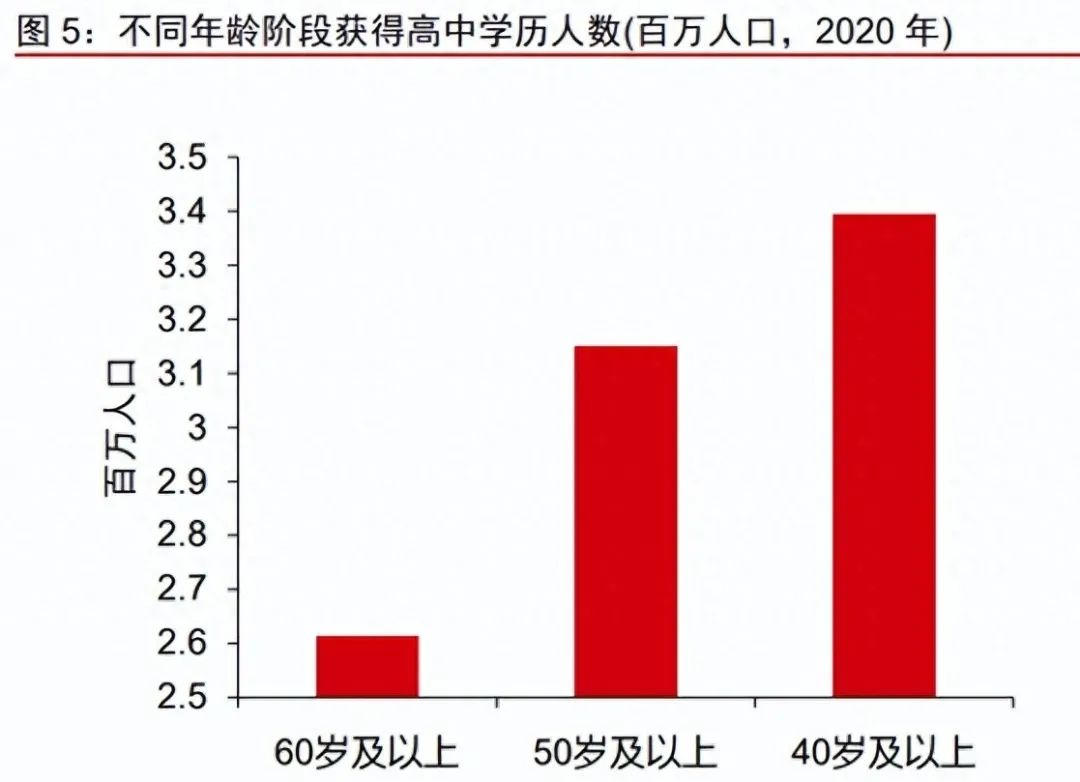

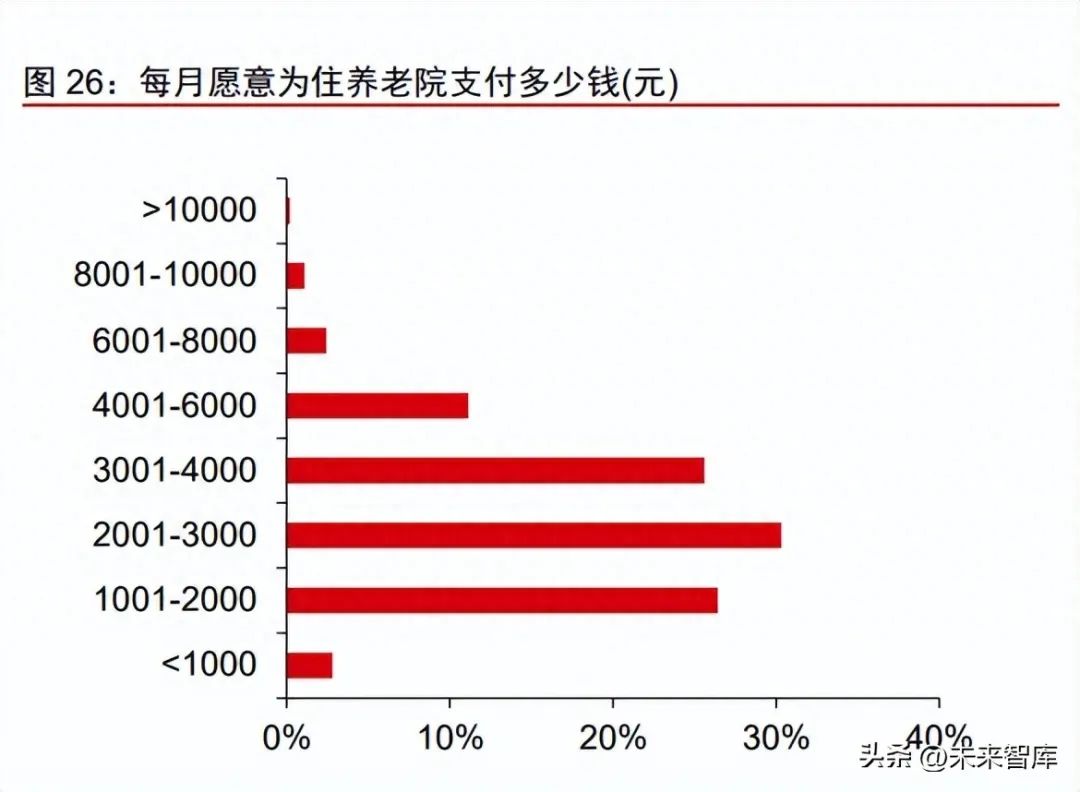

2.需求不足:观念和能力制约

-THE END-

扩展阅读:

➤北极狐-养老适老化设施设备产品目录

➤为什么越来越多老年人选择入住养老院?这十点已足够说明!

➤实用!养老护理员入门培训的16堂基础课

➤养老机构该从哪些方面着手提升入住率?这16个方案值得参考!

➤《食品留样指南》养老机构餐饮服务提供者请收好!

➤民政局发布《养老机构管理制度》

➤老年护理服务培训(质量要求与24项操作程序)

➤超实用!养老机构60种异味来源及清洁要点

➤常见老年护理16项评估表(建议收藏)

➤养老机构全方位应急预案手册(3万字收藏)

➤老人入住养老机构的6大流程及其细节(含各类实用表格)

➤养老护理员的“24小时”(附:护理员工作流程)

➤还在坚持每2小时协助患者翻身?该改改了!

➤如何与这些 “不讲理” 的老人沟通,试试这套 “减法话术”