手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

带式称重给煤机

履带

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

冶金矿产

【SMM金属矿产周报#10.21-10.27#】铜铅锌精矿加工费持续走低 锂辉石定价方式或将有大变动

日期:2023-10-28 00:08:25 来源:网络整理 作者:本站编辑 浏览:

52

评论:0

点击蓝字 关注我们

Metal Mineral

铜

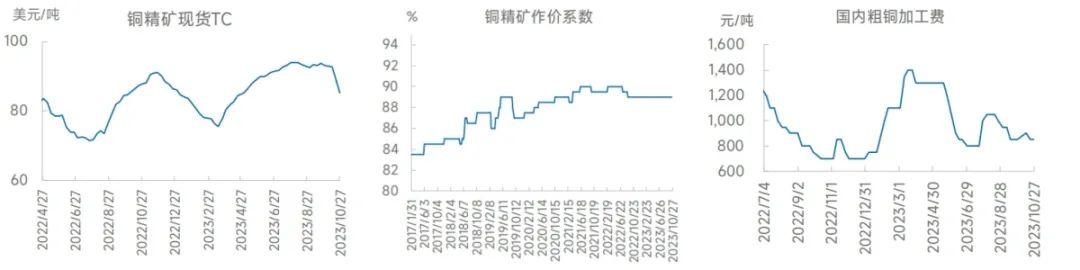

2024年长单BM谈判即将开始 然现货加工费持续走低

10月27日SMM进口铜精矿指数(周)报85.29

美元/吨,较上一期88.76美元/吨减少3.47美元/吨。由于近期存在较多炼厂出于各种原因存在补充现货需求,直接打压铜精矿现货加工费至80美元中位水平,20%品位内贸矿计价系数为88.5%-89.5%。

据SMM了解,国内有些炼厂地处西北内陆由于

冬储原因需要补充海运进口矿,有些炼厂因为有现货调剂的需求而需要采购海运矿现货,还有些炼厂粗炼产能扩建项目启动伊始存在现货头寸缺口而需要补充现货。周内某北方炼厂以80美元中低位的价格1万吨采购标准干净矿招标矿,装期为12月底。某贸易商以80美元高位的加工费向冶炼厂出售1万吨近洋混矿。华南和西北个别炼厂均有以80美元中位的价格采购12月份发运干净矿。目前还是有多家冶炼厂对今年年底发运的铜精矿有现货询盘需求,询盘价在80美元中高位,而贸易商的报盘价直接下行至80美元中低位,冶炼厂和矿山的招标矿成交价格也下行至80美元中低位。

据SMM调研,华北有粗炼产能扩建项目刚投料

的炼厂,由于去年安排的长单头寸并不是完全覆盖原料需求,保留了一定原料现货头寸,故近期采购进口铜精矿现货较多,而且本月新扩建产能的生产率为40%预计下月的生产率为80%。华中某炼厂技改升级项目结束再推迟至11月中旬。华北某粗炼产能新扩建的冶炼厂已于9月底点火,实际投料时间得到明年年初。

时至11月份,中国冶炼厂启动与部分矿山的每年长单Benchmark谈判工作,有消息称自由港初次

报价在83-85美元。据SMM分析,因为明年印尼有

两家冶炼厂投产且印尼铜精矿出口受到政策限制,Freeport旗下的Gresberg铜矿将主要供应印尼的冶炼厂不再流向中日韩国家,一定程度上或削弱Freeport在长单BM谈判中的影响力。SMM七港铜精矿库存10月27日为104.4万吨,较上一期增加4.4万吨,主要增量来自于烟台港,本周烟台港铜精矿库存环比增加2.6万吨。

铝

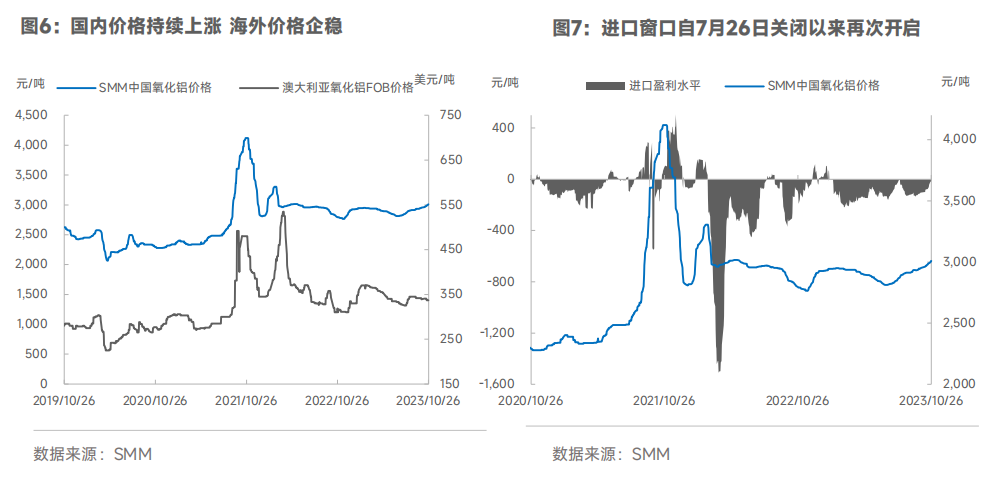

氧化铝:供给端扰动支撑价格 本周进口窗口开启

海外市场

:本周海外氧化铝市场共询得4笔成交:(1)印度:10 月 19 日成交 $330/mt FOB印度,10 月下旬船期,

3 万吨;(2)10 月 20 日,西澳货,成交 $370/mt CIF阿曼到岸,10 月下旬船期,3 万吨;(3)10 月 24 日成交$337/mt FOB西澳,11 月下旬船期,3 万吨;(4)巴西 :10 月 25 日成交巴西氧化铝 $379/mt FOB鹿特丹,11 月下旬船期,1.2-1.4 万吨(买家选择)。截止本周四,西澳FOB氧化铝价格为337美元/吨,较上周四持稳,美元/人民币汇率维持在7.2附近,海运费维持24.5美元/吨,该价格折合国内主流港口对外售价约3,012元/吨左右,高于国内氧化铝价格3元/吨,进口窗口开启。

国内市场

:现货方面,山东地区此前因环保问题减产的企业本周已恢复正常生产;山西地区某氧化铝厂基本结束检

修,运行产能恢复至220万吨;本周河南三门峡地区某氧化铝厂因矿石供应问题减产,本月运行产能减少至100万吨左右。

受前期氧化铝企业检修、减产影响,市场现货供应偏紧,企业报价坚挺,下游刚需采购为主。本周北方市场现货成交较

为活跃,主要集中在山西地区,经粗略统计,本周山西地区氧化铝现货成交样本共计3万吨,出厂价在3,050-3,060元/吨。西南地区,近期受四川地区部分电解铝产能复产推动,叠加前期云南电解铝复产工作结束,西南电解铝产能保持高位运行,西南地区氧化铝需求增量仍存,据SMM调研,广西地区某氧化铝厂本月因焙烧检修影响月内产量约1.7万吨,

此外部分企业仍处于检修阶段,短期现货供应紧缺,企业报价坚挺,SMM预计阶段内西南地区氧化铝维持紧平衡格局,

本周西南地区共询得两笔成交:(1)西南地区成交一笔,出厂价3,025,成交0.5万吨,发往四川地区电解铝厂;(2)贵州地区成交一笔,成交0.3万吨,出厂价在3,040元/吨。

整体而言

:供给端,近期北方地区矿石供应问题对企业生产影响加深,三门峡地区矿山短期无复产预期,西南地区

企业集中检修,氧化铝供应阶段性扰动频繁。需求端,当前电解铝行业受利润高企驱动,产能运行稳定,国内氧化铝报价坚挺,下游刚需采购为主。SMM预计,短期内国内氧化铝市场紧平衡格局将延续,氧化铝价格偏强震荡,后续需持续

关注氧化铝企业生产动态和下游畏高情绪

。

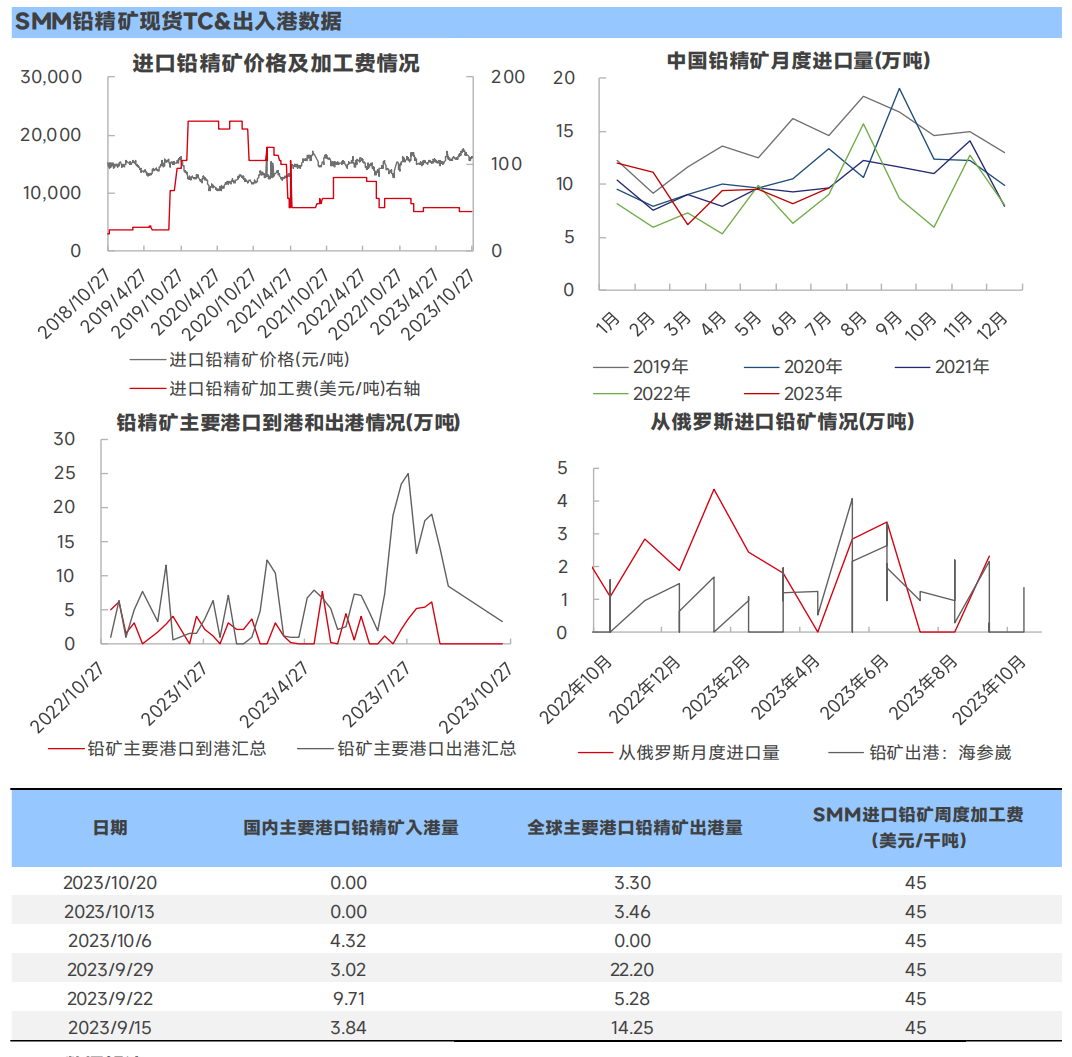

铅

加工费方面,受进口矿加工费偏低、货源不足及冶炼厂冬储集中备库等影响,11月铅精矿供不应求,多家冶炼厂

表示原料备库压力增大,但仍对四季度完成精炼铅生产计划保持乐观预期。临近10月底,北方地区部分矿山和贸易商仍有下调锌加工费的同时下调铅精矿加工费的意向。

据调研,11月Pb50国产TC(月)报价800-1000元/吨,较10月均价小幅下滑50元/吨,四季度进口铅精矿TC报价偶有出现30美元/吨或更低的价格,但贸易商普遍表示进口铅精矿现货供应稀少价格昂贵,因此成交困难,铅精矿港口到货多为冶炼厂长单到港。

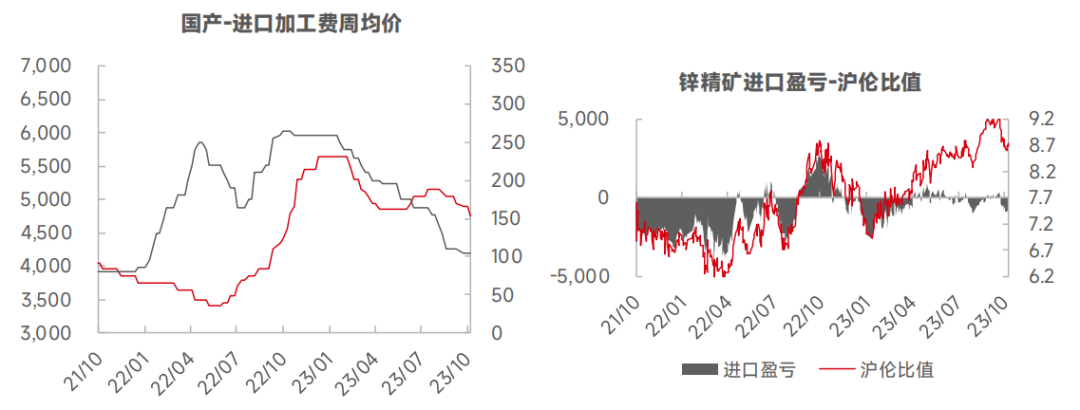

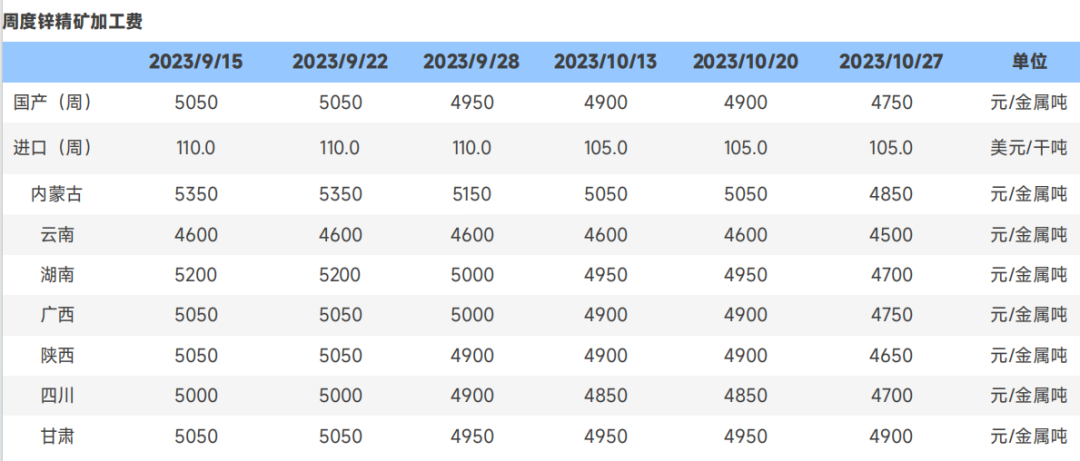

锌

本周锌精矿加工费继续下调。国内港口现货价格在4700~4800元/金属吨,扣减运费叠加二八分成后,明显难抵冶炼成

本,据此国内冶炼厂积极抢购国产矿,叠加冬储备货,冶炼厂原料库存压力下,各地加工费下调100~200元/金属吨不等,预计后续仍有下降空间。

镍

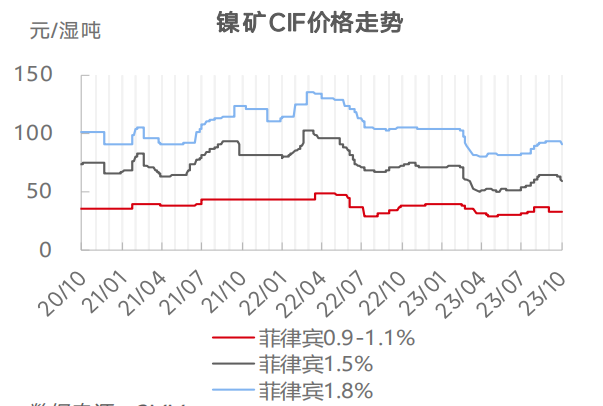

配额问题尚未落地 镍矿价格延续高位

本周截至10月26日1.5%CIF均价为61.5美元/湿吨,较

上周价格下调1.9美元/湿吨。截至本周四,印尼镍矿配额事件尚未落地,但下游冬储已基本完毕叠加镍生铁价格持续阴跌导致国内镍生铁厂家预期悲观,从而对高矿价存有畏高情绪,镍矿贸易商出货意愿较强,从而周内镍矿价格出现下行趋势。年内镍矿供给1偏紧情绪不改。且据SMM调研了解国庆后印尼主流铁厂暂未采购新的镍矿,镍矿市场成交情绪回落,镍铁价格小幅下调。

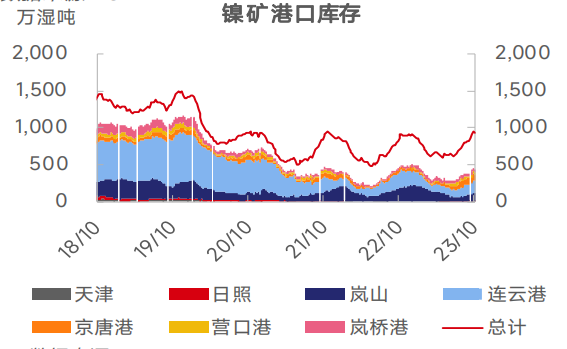

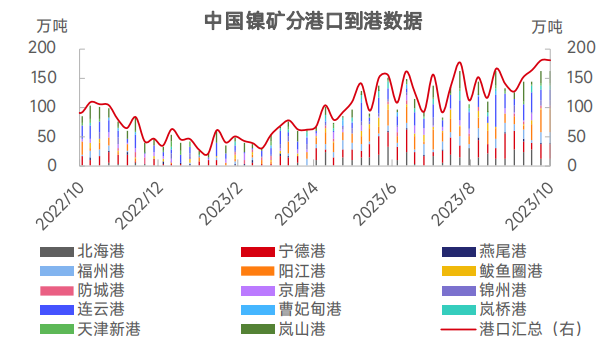

全国港口镍矿库存较上周下降24.6万湿吨至926.5万

湿吨

10月27日,全国港口镍矿库存较10月20日下降24.6

万湿吨至926.5万湿吨。总折合金属量7.274万金吨。其中全国七大港口库存435万湿吨,较10月20日减少17.7万湿吨。目前已临近雨季,发货高峰期已结束,镍矿进入去库周期。

当期国内港口镍矿到货量共179.88万湿吨

10月20日,当期国内港口镍矿到货量共179.88万湿

吨,环比上周上升10%,周度到港量小幅抬升。上周仍于发货高峰期,到港量虽有一定波动但整体仍于高位;分港口看,进口增量主要集中在北海港、阳江港、连云港。与上周增量主体港口基本一致,目前已临近雨季,预计4季度到港量将出现下滑。

稀土

【国内】订单增加 9月镨钕产量环比继续增长

近日,海关总署发布了2023年9月份进出口数据,据海关数据显示,

2023年9月稀土金属矿进口量5003吨,同比减少39%,环比减少22%。2023年1-9月累计进口52976吨,同比减少11%。

2023年9月未列名稀土氧化物进口量2785吨,同比增加140%,环

比缩减28%。2023年1-9月累计进口33393吨,同比增加395%。未列名氧化稀土进口量有95%以上都来自缅甸,自8月开始,缅甸地区稀土进口情况反复受阻,直至目前辅料入缅仍未恢复通畅,有部分矿商表示目前矿区产矿量较少,但在稀土价格持续下行的情况下,分离厂购买意愿依旧不高。

7月份我国混合碳酸稀土进口量为2942吨,同比增加12%,环比减

少6%;2023年1-7月累计进口9631吨,同比增加619%。

新能源

价格回顾及预测

本周锂云母价格开始小幅下探。在整体锂盐价格开始回落后,买方的压价心态强硬,与矿山的博弈再度加强。但因市面可流通量依旧偏少,矿山初始报价与买方意愿成交价有一定差距,使得当前云

母的成交较少,市场有一定僵持。但随着锂盐价格持续下探,云母的大盘价格也跟随小幅下降。预计短期内云母价格小幅走弱。

本周锂辉石精矿cif价格大幅下探。在经历了10月份与海外矿山的交涉后,部分长单的定价方式或将

发生改变,使得整体锂辉石定价有不小的下探趋势。部分澳洲矿山以及其他地区的已经开始采用M+1的方式进行锂辉石计价,具体定价公式类似为到港月月均SMM电碳价格乘上折扣,减去加工费,再经过增值税、汇率、实际品位及收得率等方式折算。预计该方式最终结算后的6品位锂辉石精矿到港价格接近1700-1800美元/吨。虽然以该方式进行结算的锂辉石绝对量值目前依旧偏少,且澳洲头部矿山仍未松口,但未来整体长单与临单的加权平均价格可以预见一个持续下探的趋势。

铁矿

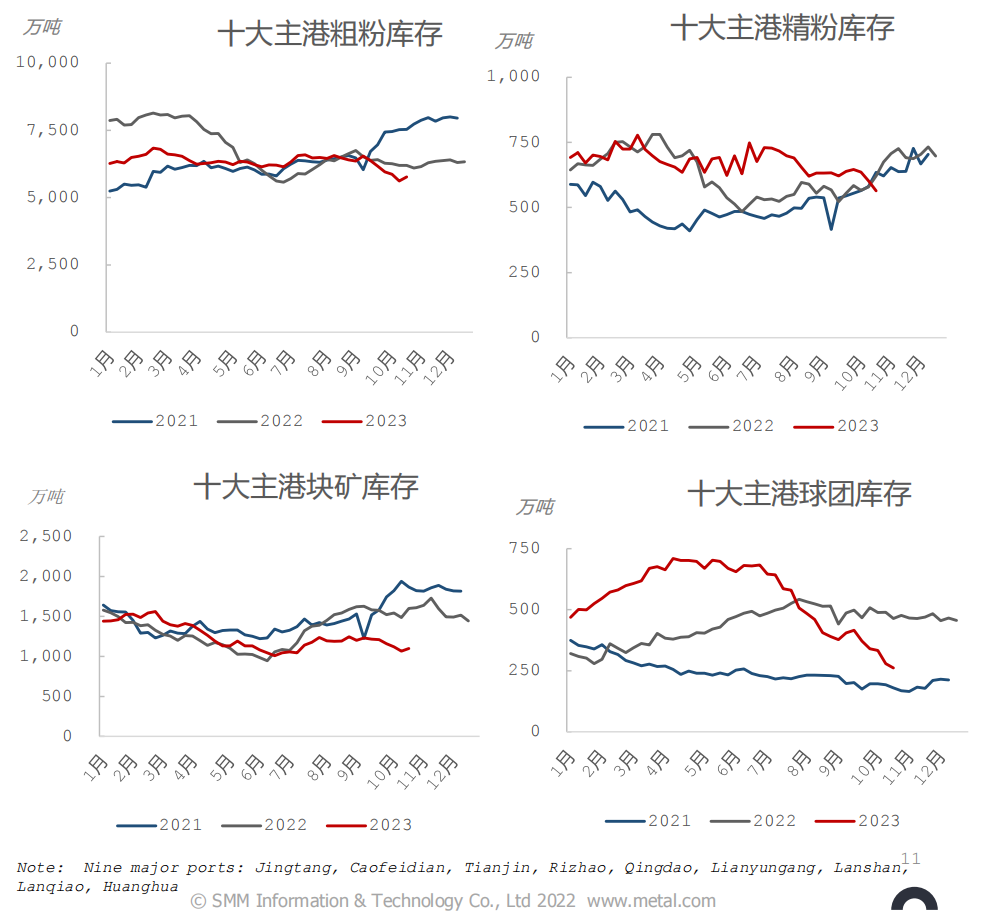

环保限产再加严带动块、球需求 本周十大港口库存小幅下降

根据

SMM

跟踪的十大港口库存数据显示,本周十港总库存环比上周下降

1.9%

至

7541

万吨。据

SMM

最新口径跟踪数据显示,

2023

年

10

月

14

日至

2023

年

10

月

20

日期间,全球共

193

条船发往我国港口。

期间,澳洲发往中国量从

1666

万提升至

1457

万吨;巴西发往中国量从

366

万吨下调至

362

万吨。本周粗粉、精粉到港量有所上调,块矿及球团到港量略有下降。本周整

体到港量增加,高炉铁水产量回升,本周十港降库主要受刚需带动。

本周四大品种中,粗粉库存周度环比下降

0.5%

至

5738

万吨,精粉库存周度环比下降

4%

至

541

万吨,块矿库存周度环比下降

8.5%

至

1006

万吨,球团库存周度环比下降

1.8%

至

257

万

吨。本周高炉日均铁水产量小幅上涨,钢厂高炉减产不及预期,刚需带动各品种均有去库。

钢厂利润触底回温,整体采购积极性较好。但由于环保限产加严,烧结机生产受到限制,粉矿用量减少,块矿球团需求受到支撑。此外,本周国内矿山精粉产量小幅下降,精粉偏紧格局未改,港口精粉仍受市场欢迎。国内球团厂开工率延续下降趋势,港口球团采购积极性尚可。

后续来看,下游逐步进入淡季,中期需求将逐步下行,而短期来看钢厂受刚需带动采购活跃,预计下周十大港口库存或仍下降。

来源:SMM金属矿产前瞻。

【原创声明】本文内容来源上海有色网,转载需标明来源于SMM金属矿产前瞻。如需开通白名单,请在后台留言。投稿及内容合作请在后台留言,如涉著作权事宜请后台联系小编。

发现

“在看”和“赞”

了吗,戳我试试吧

打赏

更多

>

同类资讯

• 【降成本智慧工厂在行动 ——54�

• 【冶金街道】以“动”治“冻” �

• 百色市自然资源局查处一起盗采�

• 我国初步建立矿产资源开发利用�

• 矿业热点 | 2023年度十大热门矿产

• 环食药侦大队开展打击破坏林草�

• 《关于高质量推进建设项目压覆�

• 冶金企业管理现代化创新成果 | �

• 冶金等工业企业开工“第一课”,�

• 冶金企业管理现代化创新成果 | �

0

条

相关评论

推荐图文

推荐资讯

点击排行

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved