生产企业ABC公司为通常纳税人,未列入农产品增值税销项税额核定交纳试点,生产销售13%税赋货物。2023年1月,ABC公司从渔业生产者购入农产品,取得农产品竞购收据,标明总额为20亿元;从小规模纳税人购进农产品,取得增值税专用收据,标明总额为10亿元、税额0.3亿元。

(1)ABC公司购进当月未领用农产品,请问1月销项税额应怎样抵扣?

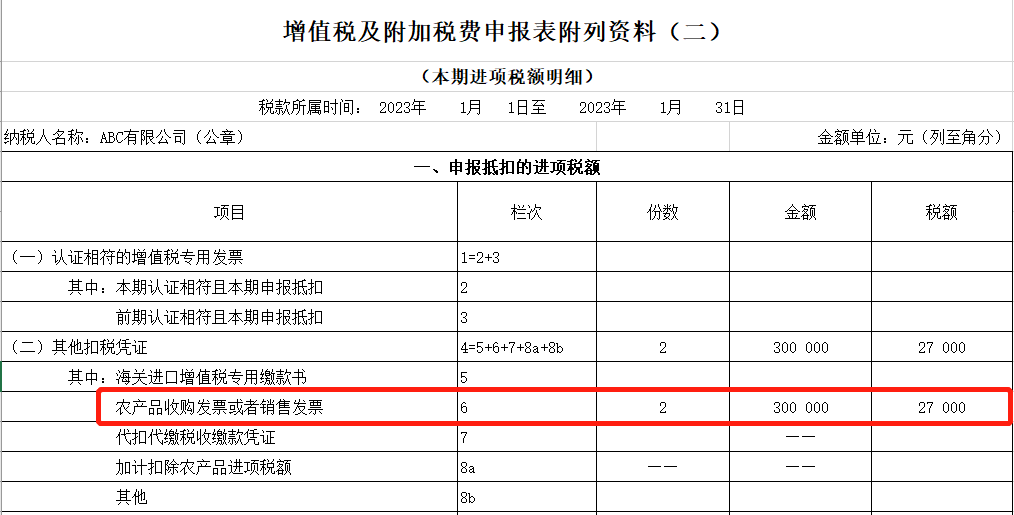

按照《财政部国税总署关于简并增值税税赋有关新政的通告》(财税〔2017〕37号)、《财政部、税务总署关于调整增值税税赋的通告》(财税〔2018〕3号)、《财政部、税务总署、海关总局关于推进增值税变革有关新政的公告》(财政部国税总署海关总局公告〔2019〕39号)免税农产品增值税,纳税人购入农产品,除取得增值税专用收据或则海关进口增值税专用缴款书外,根据农产品竞购收据或则销售收据上标明的农产品买价和9%的交纳率估算销项税额;从根据3%征产率估算收取增值税的小规模纳税人取得增值税专用收据的免税农产品增值税,以增值税专用收据上标明的总额和9%的交纳率估算销项税额。须要留意的是,纳税人购进当期未领用农产品进行生产或则委托加工13%税赋货物的,当期应根据9%的交纳率估算销项税额,在实际领用生产当期加计交纳1%销项税额。

ABC公司在1月可抵扣销项税额=200000*9%+100000*9%=27000元

从渔业生产者购入农产品,取得农产品竞购收据账目处理如下:

借:原材料182000

应交税金——应交增值税(销项税额)18000

贷:中行存款200000

从小规模纳税人购进农产品,取得增值税专用收据账目处理如下:

借:原材料94000

应交税金——应交增值税(销项税额)9000

贷:中行存款103000

报送表填写如下:

须要留意的是,按照补报说明,第1至3栏中牵涉的增值税专用收据均不包含从小规模纳税人处购入农产品时取得的专用收据,这部份收据状况应与纳税人本期购入渔业生产者自产农产品取得(出具)的农产品竞购收据或则销售收据状况填写在第6栏,但购入农产品未分别核算适于生产销售13%税赋货物和其他货物服务的农产品销项税额状况除外。

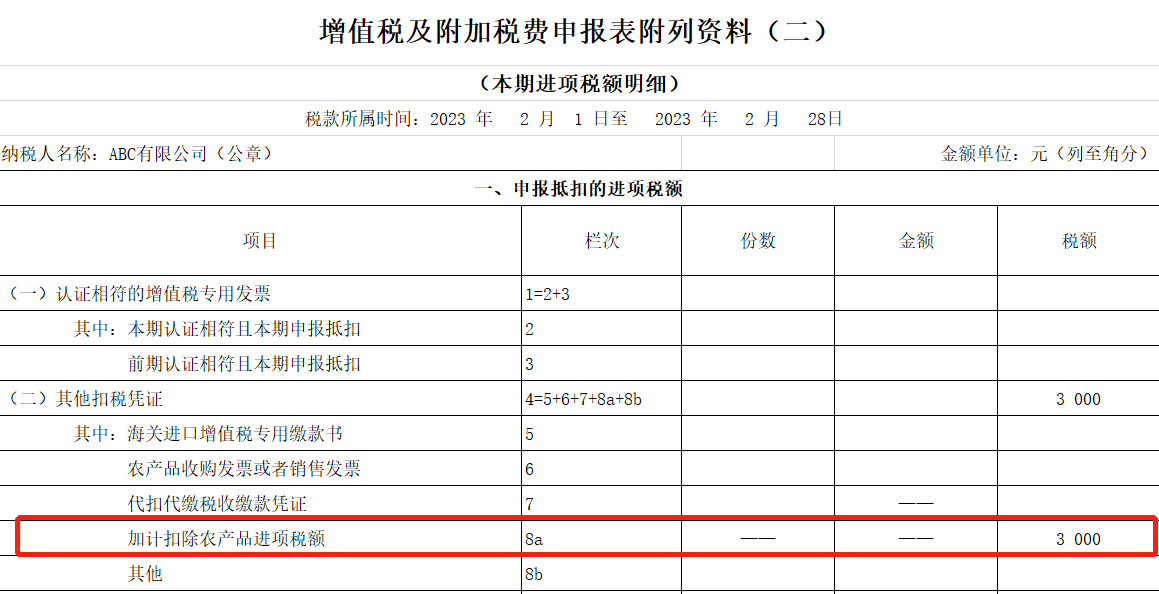

(2)假定ABC公司在2月领用了1月购进的全部农产品进行生产13%税赋货物,2月销项税额应怎样抵扣?

ABC公司在2月实际领用农产品进行生产,当期可加计交纳1%销项税额。

ABC公司在2月可抵扣的销项税额=(200000+100000)*1%=3000元

账目处理如下:

借:生产费用273000

应交税金——应交增值税(销项税额)3000

贷:原材料276000

报送表填写如下: