农产品免税普通收据可以抵扣销项税额吗?

解惑:

农产品免税有几种状况,并不是所有的免税普通税票都可以抵扣销项税额。

一、可以抵扣销项税额的免税收据

根据规定,林业生产者自产自销农产品的,减免增值税。

渔业生产者包括渔业生产企业和农户个人等。

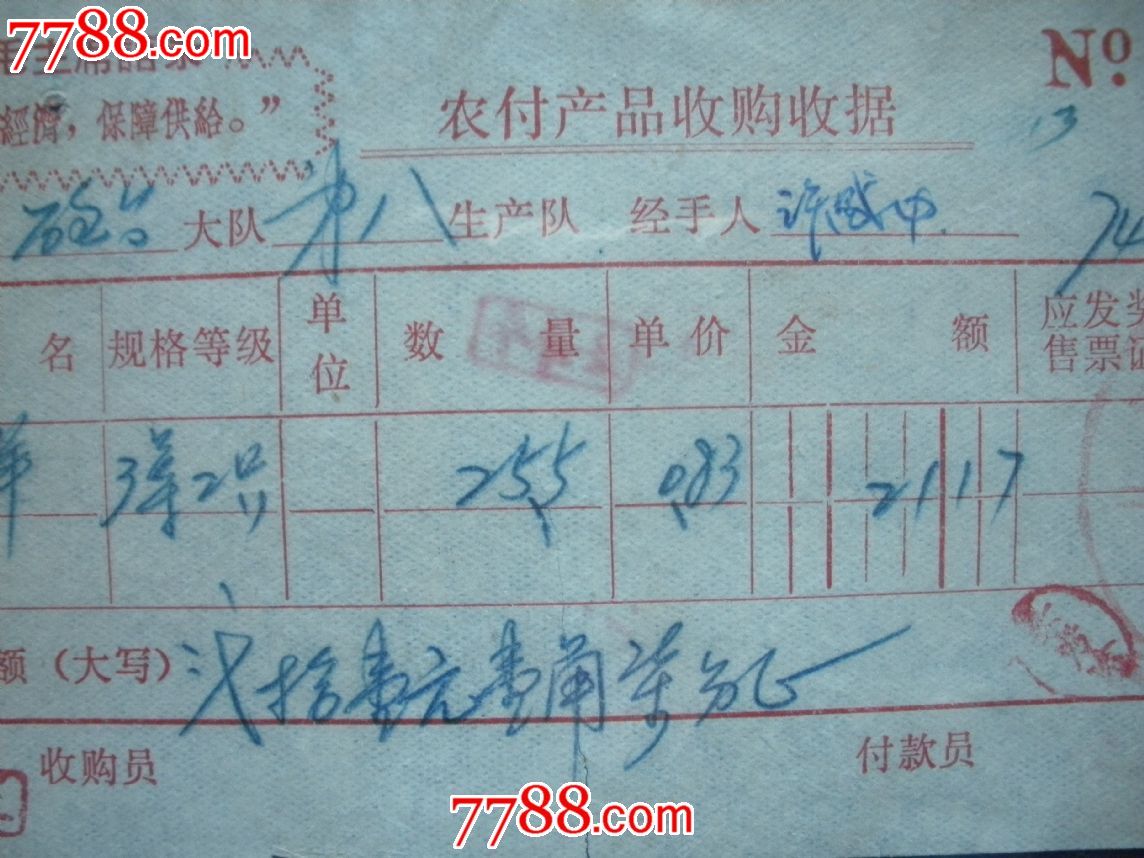

1.农产品销售收据

若果是渔业生产企业(包括村民专业合作社、个体户),由于是申领有国税登记,在销售自己生产的农产品(包括村民专业合作社销售自己社员的农产品),可以由企业自己按规定出具免税增值税普通收据。

若果是村民个人销售自产的农产品,可以在当地国税局申请代开免税的农产品销售收据。

2.农产品竞购收据

假如农产品竞购企业,申领有农产品竞购收据发放资格的,可以在国税局发放农产品竞购收据(包括电子竞购收据),之后由农产品竞购企业在竞购村民个人自产农产品时自行出具。因为农产品竞购收据困局较差,虚增虚抵较差,国税局对于农产品竞购收据控制的比较严苛。

然而,可以可以抵扣销项税额的免税农产品收据包括两类,一是自产自销的农产品销售收据,二是农产品竞购收据。两类收据的一个共同点,仅限然后自产自销。

二、不可以抵扣销项税额的免税收据

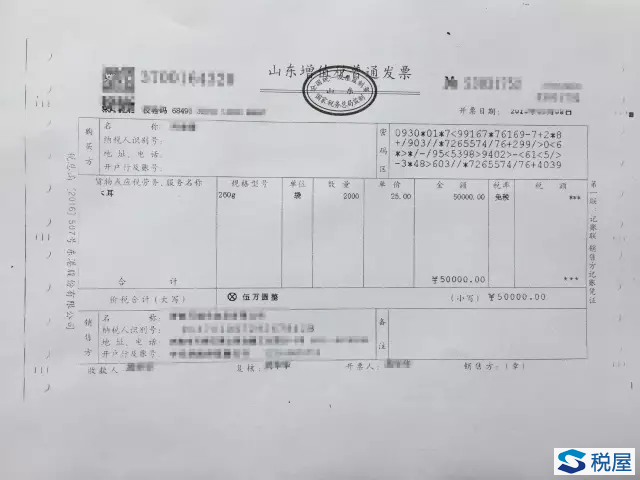

1.小规模纳税人在2022年4月1日-12月31日期间免税农产品增值税,出具的非自产自销农产品免税收据。

2.批发零售(流通领域)企业销售水果、鲜活肉蛋等,根据税法规定的享受减免增值税降价新政,出具的免税收据。

上述两种农产品免税收据免税农产品增值税,不得估算抵扣销项税额。