жң¬е‘Ёж ёеҝғи§ӮзӮ№пјҡ

1гҖҒжө·еӨ–жҲҗжң¬з»ҙжҢҒй«ҳдҪҚзҡ„жғ…еҶөдёӢпјҢеӣҪеҶ…иұҶзІ•еҹәе·®е·Із»ҸеӨ§е№…дёӢи·ҢпјҢйў„и®ЎеӣҪеҶ…иұҶзІ•еҹәе·®е·Із»Ҹи§Ғеә•пјҢиҝӣдёҖжӯҘдёӢи·Ңз©әй—ҙиҫғе°ҸгҖӮ

2гҖҒзҫҺеӣҪеҚ•дә§иҷҪе°Ҹе№…дёҠи°ғпјҢдҪҶж•ҙдҪ“зҫҺеӣҪдҫӣйңҖе№іиЎЎиЎЁз»ҙжҢҒеҒҸзҙ§пјҢйў„и®ЎзҫҺиұҶдёӢи·Ңз©әй—ҙжңүйҷҗ

3гҖҒеӣҪеҶ…иұҶзІ•дәӨжҳ“зҡ„ж ёеҝғд»Қ然еңЁдәҺе·ҙиҘҝеӨ©ж°”пјҢеҰӮиӢҘеӨ©ж°”жҢҒз»ӯжҒ¶еҢ–пјҢжҠ•жңәиө„йҮ‘е°ҶдјҡеҚ·еңҹйҮҚжқҘгҖӮ

еҶ…ејұеӨ–ејәпјҢеӣҪеҶ…иұҶзІ•еҺӢеҠӣдҪ•ж—¶зј“и§Јпјҹ

жң¬е‘ЁеӣҪеҶ…иұҶзІ•еҹәе·®д»Қ然疲иҪҜпјҢд»Ҙе‘ЁеәҰжқҘзңӢпјҢеӨ©жҙҘең°еҢәеҹәе·®дёӢи·Ң50е…ғ/еҗЁпјҢж—Ҙжңқең°еҢәдёӢи·ҢиҫҫеҲ°80е…ғ/еҗЁпјҢеӨ§иҝһең°еҢәдёӢи·Ң90е…ғ/еҗЁпјҢеҚҺдёңеҹәе·®дёӢи·Ң60е…ғ/еҗЁпјҢеҚҺеҚ—ең°еҢәи·Ңе№…з•ҘдҪҺпјҢд»…дёӢи·Ң20е…ғ/еҗЁпјҢдёҚиҝҮпјҢе№ҝиҘҝеҹәе·®дёҚеҶҚ继з»ӯдёӢиЎҢпјҢе‘ЁеәҰдёҠж¶Ё10е…ғ/еҗЁгҖӮд»Һе…ЁеӣҪеёӮеңәжқҘзңӢпјҢеҚҺеҚ—еёӮеңәзҺҮе…ҲдјҒзЁіпјҢдё”еҚ—зІ•еҢ—иҝҗзҡ„з©әй—ҙеңЁзј©зӘ„пјҢжҲ‘们еҖҫеҗ‘дәҺеӣҪеҶ…иұҶзІ•еҹәе·®зҡ„дёӢи·Ңе‘Ёжңҹе·Із»Ҹжҝ’дёҙе°ҫеЈ°пјҢеҹәе·®еҸҜиғҪе·Із»ҸдјҒзЁіи§Ғеә•гҖӮ

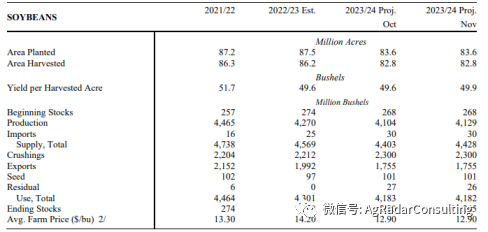

зҫҺеӣҪеҶңдёҡйғЁе°Ҹе№…дёҠи°ғеӨ§иұҶеҚ•дә§пјҢиҷҪ然仅дёҠи°ғ2500дёҮи’Ідә§йҮҸпјҢдҪҶе…¶д»–жңӘиҝӣиЎҢи°ғж•ҙпјҢеҜјиҮҙз»“иҪ¬еә“еӯҳеўһеҠ пјҢиҝҷдёҺжӯӨеүҚеёӮеңәйў„дј°дә§йҮҸиҝӣдёҖжӯҘдёӢи°ғдёҚдёҖиҮҙпјҢжңҖз»ҲеҜјиҮҙзҫҺиұҶ收и·ҢгҖӮеңЁзҺ°иҙ§з–ІиҪҜзҡ„жғ…еҶөдёӢпјҢдҫӣйңҖжҠҘе‘Ҡзҡ„е°ҸеҲ©з©әпјҢеҗ“йҖҖдәҶеӣҪеҶ…жңҹиҙ§еёӮеңәзҡ„жҠ•жңәеӨҡеӨҙиө„йҮ‘гҖӮе‘ЁеӣӣжҠҘе‘ҠеҗҺпјҢеӣҪеҶ…иұҶзІ•жңҹд»·еӨ§е№…дёӢи·ҢпјҢе…Ёж—ҘдёӢи·Ңи¶…иҝҮ90е…ғ/еҗЁгҖӮ

е®ўи§ӮзңӢеҫ…зҫҺеӣҪзҡ„дҫӣйңҖе№іиЎЎиЎЁпјҢиҷҪе°Ҹе№…дёҠи°ғеҚ•дә§пјҢд»…д»ҺзҫҺеӣҪдҫӣйңҖжқҘзңӢпјҢжҲ‘们и®ӨдёәеҪ“еүҚзҡ„дҫӣйңҖж јеұҖд»Қ然еҒҸзҙ§гҖӮд»ҺеҺӢжҰЁзҡ„и§’еәҰжқҘзңӢпјҢеңЁеҪ“еүҚиұҶзІ•й«ҳд»·пјҢдё”з”ҹжҹҙеҜ№иұҶжІ№зҡ„йңҖжұӮиғҪжҢҒз»ӯзҡ„жғ…еҶөдёӢпјҢеӣҪеҶ…еҺӢжҰЁзӣ®ж Үе®ҢжҲҗзҡ„йҡҫеәҰ并дёҚеӨ§гҖӮ

ж ёеҝғд»Қ然еңЁдәҺеҮәеҸЈпјҢзӣ®еүҚеҮәеҸЈиҫғж…ўпјҢдҪҶеӯҳж”№е–„еҸҜиғҪпјҢж ёеҝғеңЁдәҺе·ҙиҘҝеҢ—йғЁзҡ„еӨ©ж°”еҸҜиғҪдјҡеҜјиҮҙжҳҺе№ҙ2-3жңҲеҸҜдҫӣеҮәеҸЈдёҚи¶іпјҢдё”йҳҝж №е»·жң¬е°ұж— еӨ§йҮҸеҸҜдҫӣеҮәеҸЈйҮҸпјҢжңҖз»ҲзҫҺиұҶзҡ„еҮәеҸЈзӣ®ж ҮжңүеҸҜиғҪиҫҫжҲҗгҖӮеҰӮжӯӨжқҘзңӢпјҢзҫҺеӣҪеӨ§иұҶд»·ж је№¶дёҚе…·еӨҮеӨ§е№…дёӢи·Ңзҡ„з©әй—ҙгҖӮ

д»Һй•ҝжңҹзҡ„еұ•жңӣжқҘзңӢпјҢдёҡз•Ңд»Қ然и®Өдёәж–°зҡ„еҚ—зҫҺдә§еӯЈйҳҝж №е»·е’Ңе·ҙиҘҝзҡ„жҖ»и®Ўдә§йҮҸе°ҶеўһеҠ 3000дёҮеҗЁпјҢиҖҢдё–з•ҢйңҖжұӮд№җи§Ӯйў„дј°еўһеҠ 2000дёҮеҗЁпјҢеҰӮжӯӨжқҘзңӢпјҢеӨ§иұҶзҡ„дҫӣеә”зЎ®е®һдјҡиө°еҗ‘е®ҪжқҫпјҢдҪҶзӣ®еүҚзҡ„е®Ҫжқҫйў„жңҹдҫқиө–дәҺе·ҙиҘҝдә§йҮҸдёҚйҒӯеҸ—иҫғеӨ§зҡ„жҚҹеӨұгҖӮ

зӣ®еүҚеҚ—зҫҺзҡ„дә§йҮҸдёҚзЎ®е®ҡжҳҜе®ўи§ӮдәӢе®һпјҢеӨ©ж°”д»Қ然жҳҜдё»иҰҒзҡ„дё»еҜјпјҢиҝҷе°ұж„Ҹе‘ізқҖеӨ§иұҶд»·ж јдёҚеҸҜиғҪеңЁеҪ“дёӢеҙ©жәғпјҢзңҹжӯЈзҡ„дёӢи·ҢеҸҜиғҪйңҖиҰҒзӯүеҫ…еӨ©ж°”зҡ„еӨ§е№…ж”№е–„пјҢжҲ–иҖ…жӣҙжҷҡзӣҙиҮіе·ҙиҘҝе’Ңйҳҝж №е»·дә§йҮҸжҳҺзЎ®гҖӮ

дё”жҲ‘们йңҖиҰҒйҮҚи§Ҷзҡ„дёҖзӮ№еңЁдәҺпјҢйҳҝж №е»·дә§йҮҸеӣһеҪ’并дёҚж„Ҹе‘ізқҖе…¶дјҡжҲҗдёәд»·ж јдёӢи·Ңзҡ„дё»иҰҒй©ұеҠЁпјҢз”ұдәҺеҺ»е№ҙзҡ„еӨ§еҮҸдә§пјҢйҳҝж №е»·еә“еӯҳе·Із»ҸйҷҚиҮідҪҺзӮ№пјҢе…¶йҰ–иҰҒзӣ®ж ҮжҳҜиЎҘе……еӣҪеҶ…еә“еӯҳпјҢеҰӮжһңд»·ж јиҝҮдҪҺпјҢ他们并дёҚдјҡз§ҜжһҒеҗ‘еӣҪйҷ…еёӮеңәжҠӣе”®еӨ§иұҶгҖӮ

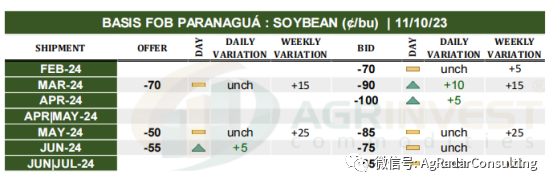

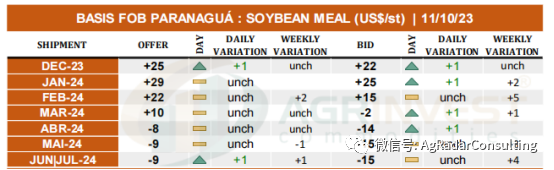

й©ұеҠЁиҝңжңҹеёӮеңәд»·ж јзҡ„ж ёеҝғд»Қ然еңЁдәҺе·ҙиҘҝдҫӣеә”пјҢиҖҢжҲ‘们д»Һиҝ‘жңҹзҡ„е·ҙиҘҝеҚ—зҫҺеӨ§иұҶй”Җе”®жҠҘд»·жқҘзңӢпјҢе·ҙиҘҝзҡ„еӨ§иұҶиҙҙж°ҙе·Із»ҸжҳҺжҳҫжӢ’з»қ继з»ӯиө°дҪҺпјҢдё”е·ҙиҘҝеӣҪеҶ…жңәжһ„зңӢж¶ЁеӨ§иұҶиҙҙж°ҙгҖӮжң¬е‘Ёе·ҙиҘҝжҳҺе№ҙдә”жңҲиҲ№жңҹжёҜеҸЈеӨ§иұҶжҠҘд»·иҙҙж°ҙеӨ§е№…дёҠж¶Ё25зҫҺеҲҶ/и’ІгҖӮ

дё”д»ҺеӣҪйҷ…иұҶзІ•д»·ж јдёҠзңӢпјҢеңЁCBOTиұҶзІ•дёҠж¶Ёд№ӢеҗҺпјҢжёҜеҸЈиұҶзІ•иҙҙж°ҙд»Қ然жҢҒзЁіпјҢиҝҷиЎЁжҳҺеӣҪйҷ…еёӮеңәзҡ„иұҶзІ•йңҖжұӮд»Қ然稳е®ҡгҖӮ

еңЁдёҠе‘Ёзҡ„е‘ЁжҠҘдёӯпјҢжҲ‘们и®Өдёәи§ӮеҜҹеӣҪйҷ…иӣӢзҷҪејәеҠҝдёҺеҗҰзҡ„еҸҰдёҖжҢҮж ҮеңЁдәҺ欧жҙІиҸңзІ•пјҢжң¬е‘Ёж¬§жҙІиҸңзІ•д»·ж јз»§з»ӯдёҠж¶ЁпјҢеҫ·еӣҪжёҜеҸЈжҠҘд»·318зҫҺе…ғ/еҗЁпјҢиҫғдёҠе‘Ёзҡ„305зҫҺе…ғ/еҗЁдёҠж¶Ё13зҫҺе…ғ/еҗЁгҖӮдё”д»Һй»‘жө·ең°еҢәиҮідёӯеӣҪзҡ„и‘өзІ•жҠҘд»·жқҘзңӢпјҢеқҮжңүжүҖдјҒзЁіпјҢ并жңӘиҝӣдёҖжӯҘдёӢиЎҢгҖӮ

еҰӮеүҚж–ҮжүҖиҝ°пјҢеҰӮиӢҘеӣҪеҶ…иұҶзІ•еҹәе·®е·Із»Ҹи§Ғеә•пјҢеёӮеңәзҡ„дәӨжҳ“ж ёеҝғд»Қ然еңЁдәҺжңҹиҙ§зӣҳйқўпјҢдё»еҜјзҡ„д»Қ然жҳҜе·ҙиҘҝзҡ„еӨ©ж°”гҖӮеҰӮиӢҘе·ҙиҘҝеӨ©ж°”жҢҒз»ӯеҫ—дёҚеҲ°ж”№е–„пјҢжҠ•жңәиө„йҮ‘еҫҲеҸҜиғҪдјҡеҚ·еңҹйҮҚжқҘгҖӮ

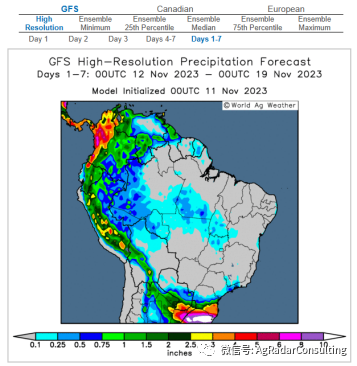

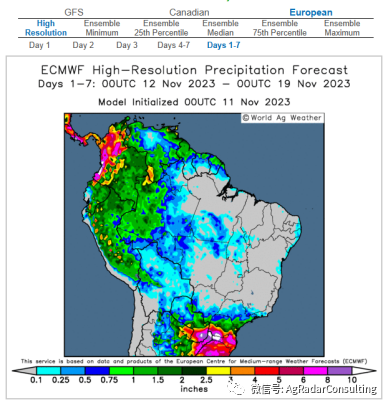

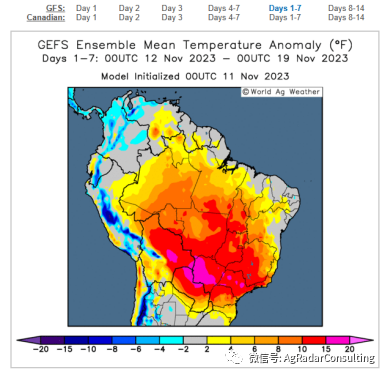

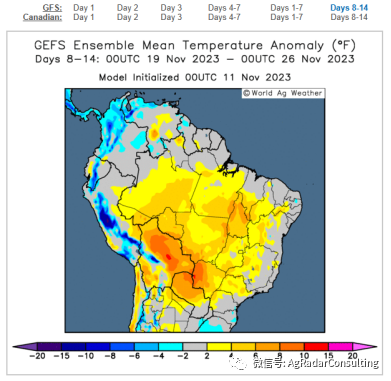

йҷ„еӣҫпјҡе·ҙиҘҝеӨ©ж°”йў„жҠҘ

пјҲGFSжЁЎеһӢжҳҫзӨәпјҢжңӘжқҘдёҖе‘Ёе·ҙиҘҝеҢ—йғЁйҷҚж°ҙд»Қ然еҒҸе°‘пјү

пјҲ欧жҙІжЁЎеһӢжҳҫзӨәпјҢжңӘжқҘдёҖе‘Ёе·ҙиҘҝйҷҚж°ҙжңүжүҖж”№е–„пјү

пјҲGFSжЁЎеһӢжҳҫзӨәпјҢжңӘжқҘдёҖе‘Ёе·ҙиҘҝж°”жё©жҳҺжҳҫеҒҸй«ҳпјү

пјҲGFSжЁЎеһӢжҳҫзӨәпјҢ第дәҢе‘Ёе·ҙиҘҝж°”жё©жңүжүҖеӣһиҗҪпјҢдҪҶд»ҚеӨ„дәҺй«ҳжё©еҢәй—ҙпјү

е…ідәҺжҲ‘们пјҡ

AgRadarВ ConsultingВ (еӨ©жҙҘиҜҡз‘һжңүйҒ“дјҒдёҡз®ЎзҗҶе’ЁиҜўе…¬еҸё)жҳҜдёҖ家жҖ»йғЁи®ҫеңЁеҢ—дә¬гҖҒеңЁдјҰж•Ұи®ҫжңүеҠһе…¬е®Өзҡ„дё“дёҡеҶңдә§е“Ғе’ЁиҜўе…¬еҸёпјҢдё»иҰҒдёҡеҠЎйўҶеҹҹиҰҶзӣ–еӣҪйҷ…еӨ§е®—зІ®йЈҹйҮҮиҙӯгҖҒеӣҪйҷ…еӣҪеҶ…еҶңдә§е“Ғе’ЁиҜўгҖҒдјҒдёҡз»ҸиҗҘйЈҺйҷ©з®ЎзҗҶе’ЁиҜўзӯүгҖӮ

дёӯеӣҪзІ®йЈҹиҝӣеҸЈеёӮеңәжҳҜдёҖдёӘ规模еәһеӨ§гҖҒйңҖжұӮзЁіе®ҡзҡ„й•ҝжңҹз№ҒиҚЈеёӮеңәпјҢж №жҚ®жө·е…із»ҹи®Ўж•°жҚ®пјҢдёӯеӣҪе№ҙиҝӣеҸЈеӨ§иұҶ规模超иҝҮ9000дёҮеҗЁгҖҒжІ№и„Ӯи¶…1000дёҮеҗЁгҖҒзҺүзұі2000-3000дёҮеҗЁгҖҒе°ҸйәҰгҖҒеӨ§йәҰи¶…2000дёҮеҗЁгҖӮAgRadarиҮҙеҠӣдәҺеё®еҠ©дёӯеӣҪзІ®йЈҹдёҠдёӢжёёдә§дёҡй“ҫжҺҢжҸЎе…ЁзҗғзІ®йЈҹеёӮеңәеҠЁжҖҒгҖҒйҷҚдҪҺйҮҮиҙӯжҲҗжң¬гҖҒеҜ№еҶІеёӮеңәйЈҺйҷ©гҖӮ

AgRadarеҲ©з”Ёе…ЁзҗғеҢ–зҡ„дә§еҢәиө„жәҗпјҢиҮҙеҠӣдәҺе°Ҷе…·жңүжҖ§д»·жҜ”зҡ„е…ЁзҗғзІ®йЈҹиө„жәҗиҝӣеҸЈиҮідёӯеӣҪпјҢж»Ўи¶із”ҹдә§е•ҶгҖҒиҙёжҳ“е•Ҷзҡ„йңҖжұӮгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡгҖҠAgRadarе…ЁзҗғеӨ§иұҶи§ӮеҜҹгҖӢеқҡжҢҒзӢ¬з«ӢгҖҒе®Ўж…ҺеҺҹеҲҷпјҢеҠӣжұӮжҠҘе‘ҠеҶ…е®№е®ўи§ӮгҖҒе…¬жӯЈпјҢдҪҶжҠҘе‘ҠжүҖиҪҪзҡ„и§ӮзӮ№гҖҒз»“и®әе’Ңе»әи®®д»…дҫӣеҸӮиҖғпјҢдҪҝз”ЁиҖ…дёҚиғҪдҫқйқ жң¬жҠҘе‘ҠеҸ–д»ЈзӢ¬з«ӢеҲӨж–ӯгҖӮеҜ№дҪҝз”ЁиҖ…дҫқжҚ®жң¬жҠҘе‘ҠжүҖйҖ жҲҗзҡ„дёҖеҲҮеҗҺжһңпјҢгҖҠAgRadarе…ЁзҗғеӨ§иұҶи§ӮеҜҹгҖӢдёҚжүҝжӢ…д»»дҪ•жі•еҫӢиҙЈд»»гҖӮ