жүӢжңәзүҲ

дәҢз»ҙз Ғ

иҙӯзү©иҪҰ

(

0

)

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

жҺЁе№ҝ

зғӯжҗңпјҡ

йҮҮиҙӯж–№ејҸ

з”ІеёҰ

ж»ӨиҠҜ

ж°”еҠЁйҡ”иҶңжіө

еҮҸйҖҹжңә

еҮҸйҖҹжңәеһӢеҸ·

еұҘеёҰ

еёҰејҸз§°йҮҚз»ҷз…Өжңә

ж— зә§еҸҳйҖҹжңә

й“ҫејҸз»ҷз…Өжңә

йҰ–йЎө

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

йҰ–йЎө

>

иө„и®Ҝ

>

зӨҫдјҡзғӯзӮ№

жңәдјҡжј«и°Ҳ|еҚ«жҳҹдә’иҒ”зҪ‘дә§дёҡйҖҹи§ҲдёҺжңәдјҡж–№еҗ‘

ж—Ҙжңҹпјҡ2023-12-03 02:22:17 жқҘжәҗпјҡзҪ‘з»ңж•ҙзҗҶ дҪңиҖ…пјҡжң¬з«ҷзј–иҫ‘ жөҸи§Ҳпјҡ

26

иҜ„и®әпјҡ0

в–Ӣв–Қ

и§ӮзӮ№ж‘ҳиҰҒ

1. еҚ«жҳҹдә’иҒ”зҪ‘зҡ„йңҖжұӮеўһй•ҝзЎ®е®ҡжҖ§ејәгҖӮеҗ„еӣҪеҚ«жҳҹдә§дёҡиө„жң¬ејҖж”ҜеўһеӨ§пјҢеӨӘз©әеңҲең°жҸҗйҖҹгҖӮеҗҢж—¶пјҢжҠҖжңҜйқ©ж–°е’ҢдҪҺжҲҗжң¬зӯ–з•Ҙжү“йҖҡдҫӣз»ҷдҫ§пјҢеҚ«жҳҹдә§дёҡз”ұеӣҪ家е®Ңе…Ёдё»еҜјиҪ¬еҗ‘е•ҶдёҡеҢ–з«һдәүгҖӮ

2.

йҷҚжң¬

е’Ң

ж”ҫйҮҸ

жҳҜеҪ“еүҚеҚ«жҳҹдә’иҒ”зҪ‘еҸ‘еұ•зҡ„ж ёеҝғиҜүжұӮгҖӮ

3. еҚ«жҳҹдә§дёҡй“ҫеҢ…жӢ¬еӣӣдёӘзҺҜиҠӮпјҡеҚ«жҳҹеҲ¶йҖ гҖҒеҚ«жҳҹеҸ‘е°„гҖҒең°йқўи®ҫеӨҮгҖҒеҚ«жҳҹиҝҗиҗҘеҸҠжңҚеҠЎгҖӮ

4. еӨҡжіўжқҹзӣёжҺ§йҳөеӨ©зәҝжҳҜеҚ«жҳҹеӨ©зәҝеҲҶзі»з»ҹжҠҖжңҜзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘пјҢT/R组件жҳҜзӣёжҺ§йҳөеӨ©зәҝзҡ„ж ёеҝғгҖӮ

5. жҲ‘еӣҪеҚ«жҳҹеҲ¶йҖ з”ұеӣҪ家йҳҹйўҶиҲӘпјҢж°‘иҗҘдјҒдёҡиҒҡз„Ұйӣ¶йғЁд»¶еҲ¶йҖ пјҢ

еҸӮдёҺиҝҮеҢ—ж–—еҚ«жҳҹзі»з»ҹйЎ№зӣ®е»әи®ҫдёҺдә§е“ҒжҸҗдҫӣзҡ„дјҒдёҡе…·еӨҮе…ҲеҸ‘дјҳеҠҝ

гҖӮ

6.В ең°йқўи®ҫеӨҮдё»иҰҒеӣҙз»•

еҚ«жҳҹйҖҡдҝЎеӨ©зәҝгҖҒеҚ«жҳҹз»Ҳз«ҜгҖҒе°„йў‘иҠҜзүҮ

зӯүйўҶеҹҹпјҢдё»иҰҒйқўеҗ‘Cз«Ҝз”ЁжҲ·пјҢйңҖжұӮеј№жҖ§еӨ§пјҢеңЁи§„жЁЎж”ҫйҮҸйҳ¶ж®өпјҢе…·жңүе·ЁеӨ§зҡ„д»·еҖјеҲ©ж¶Ұз©әй—ҙпјҢдё”

дёҺзҺ°жңүең°йқўйҖҡдҝЎдёҡеҠЎеҸҠдә§е“ҒеӯҳеңЁиҜёеӨҡйҮҚеҸ

пјҢдҪ“йҮҸиҫғеӨ§пјҢж°‘иҗҘдјҒдёҡзҡ„еҸӮдёҺиҖ…дј—еӨҡпјҢжҠҖжңҜжӣҙдёәжҲҗзҶҹпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝгҖӮ

7. еҚ«жҳҹдә’иҒ”зҪ‘зҡ„еҸ‘еұ•и¶ӢеҠҝпјҡйҖҡдҝЎе®№йҮҸз”ұдҪҺйҖҡйҮҸиө°еҗ‘й«ҳйҖҡйҮҸгҖҒиҪЁйҒ“й«ҳеәҰз”ұй«ҳиҪЁиҪ¬еҗ‘дҪҺиҪЁгҖҒеҚ«жҳҹе°ҸеһӢеҢ–гҖҒжҳҹеә§еҢ–гҖҒжҳҹй—ҙй“ҫи·ҜеҢ–гҖӮ

8.

дҪҺжҲҗжң¬жҳҜSpaceXзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

9. и®ҫи®ЎдјҳеҢ–гҖҒ规模еҢ–з”ҹдә§гҖҒдҫӣеә”й“ҫйҮҚеЎ‘жҳҜйҷҚдҪҺеҚ«жҳҹеҲ¶йҖ жҲҗжң¬зҡ„дё»иҰҒйҖ”еҫ„пјҢиҖҢдёҖз®ӯеӨҡжҳҹгҖҒзҒ«з®ӯеӣһ收гҖҒеҸ‘еҠЁжңәжҠҖжңҜйқ©ж–°зӯүйҷҚдҪҺдәҶеҸ‘е°„жҲҗжң¬гҖӮ

Starlinkдјҳе…ҲйҖүжӢ©зү№ж–ҜжӢүзҡ„дҫӣеә”е•Ҷ

гҖӮ

10.В

еҚ«жҳҹдә’иҒ”зҪ‘жҳҜжңӘжқҘжңҖеӨ§зҡ„дҝЎжҒҜ科жҠҖеўһйҮҸд№ӢдёҖпјҢдёҠжёёд»·еҖјиҺ·зӣҠе…ҲпјҢдёӢжёёжңӘжқҘеј№жҖ§еӨ§гҖӮ

11.В

е•ҶдёҡеҢ–жҳҜйҷҚжң¬зҡ„еҝ…з”ұд№Ӣи·Ҝ

пјҢдҪ“еҲ¶еҶ…дјҒдёҡиҙҹиҙЈж”»еқҡе…ӢйҡҫпјҢж°‘иҗҘдјҒдёҡжқҘеҒҡжҲҗжң¬жҺ§еҲ¶пјҢ

ж°‘иҗҘдјҒдёҡеј№жҖ§жӣҙеӨ§пјҢе…іжіЁж°‘иҗҘиҲӘеӨ©дә§дёҡй“ҫ

гҖӮ

12. йҷҚжң¬д№ҹжҳҜе…ЁзҗғеҚ«жҳҹдә§дёҡй“ҫзҡ„ж ёеҝғиҜүжұӮпјҢиҖҢвҖңеҚ·вҖқжҳҜдёӯеӣҪеҲ¶йҖ вҖңжүҺиҝӣиӮүйҮҢзҡ„еӢӢз« вҖқпјҢ

е…іжіЁиғҪеӨҹжү“е…Ҙе…ЁзҗғиҲӘеӨ©дә§дёҡй“ҫзҡ„дјҒдёҡ

гҖӮ

13. еҪ“еүҚеҚ«жҳҹеј№жҖ§жңҖеӨ§зҡ„еңЁ

е°„йў‘

е’Ң

йҖҡдҝЎиҪҪиҚ·

пјҢдҪҶйҡҸзқҖеҚ«жҳҹдә’иҒ”зҪ‘е»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢеҚ«жҳҹзҡ„

и®ҫи®Ў

гҖҒжөӢиҜ•гҖҒеҲ¶йҖ гҖҒеҸ‘е°„гҖҒиҝҗиҗҘгҖҒиҠҜзүҮгҖҒз»Ҳз«ҜгҖҒжқҗж–ҷ

зӯүз»ҶеҲҶйўҶеҹҹеңЁжңӘжқҘйғҪжңүжңӣиө°еҮәз»ҶеҲҶйҫҷеӨҙдјҒдёҡгҖӮ

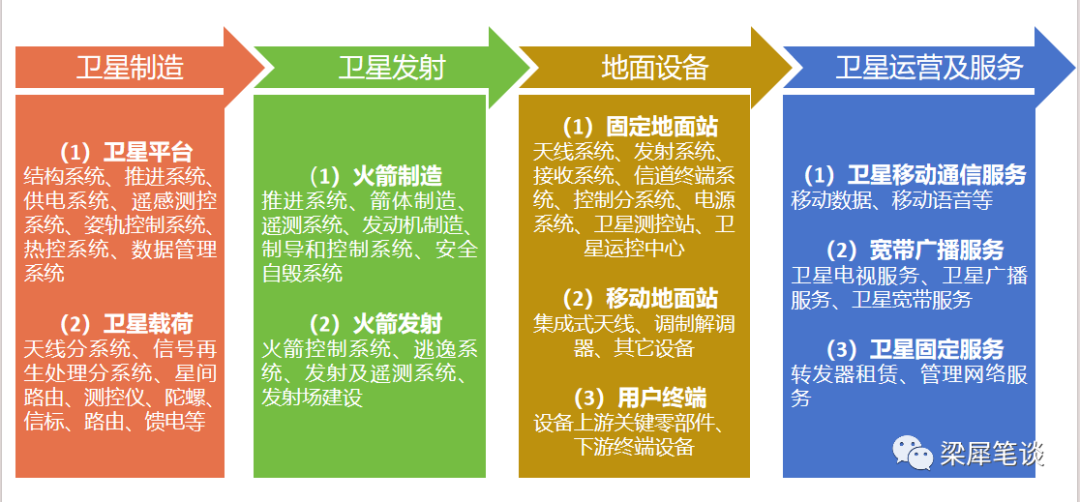

01 еҚ«жҳҹдә’иҒ”зҪ‘

еҚ«жҳҹдә’иҒ”зҪ‘жҳҜеҹәдәҺеҚ«жҳҹйҖҡдҝЎзҡ„дә’иҒ”зҪ‘пјҢйҖҡиҝҮдёҖе®ҡж•°йҮҸзҡ„еҚ«жҳҹеҪўжҲҗ规模组зҪ‘пјҢд»ҺиҖҢиҫҗе°„е…ЁзҗғпјҢжһ„е»әе…·еӨҮе®һж—¶дҝЎжҒҜеӨ„зҗҶзҡ„еӨ§еҚ«жҳҹзі»з»ҹпјҢжҳҜдёҖз§ҚиғҪеӨҹе®ҢжҲҗеҗ‘ең°йқўе’Ңз©әдёӯз»Ҳз«ҜжҸҗдҫӣе®ҪеёҰдә’иҒ”зҪ‘жҺҘе…ҘзӯүйҖҡдҝЎжңҚеҠЎзҡ„ж–°еһӢзҪ‘з»ңпјҢе…·еӨҮ

е№ҝиҰҶзӣ–гҖҒдҪҺ延时гҖҒе®ҪеёҰеҢ–гҖҒдҪҺжҲҗжң¬

зӯүзү№зӮ№пјҢеңЁеӣҪйҳІеҶӣдәӢе’Ңж°‘з”ЁйўҶеҹҹе…·жңүе№ҝжіӣзҡ„еә”з”Ёе’Ңе·ЁеӨ§зҡ„жҪңеңЁд»·еҖјгҖӮ

зӣ®еүҚпјҢеҚ«жҳҹдә’иҒ”зҪ‘д»ҘдҪҺиҪЁеҚ«жҳҹдёәдё»иҝӣиЎҢжҗӯе»әпјҢ

дҪҺиҪЁеҚ«жҳҹе…·еӨҮ

дј иҫ“时延е°ҸгҖҒй“ҫи·ҜжҚҹиҖ—дҪҺгҖҒеҸ‘е°„зҒөжҙ»гҖҒеә”з”ЁеңәжҷҜдё°еҜҢгҖҒж•ҙдҪ“еҲ¶йҖ жҲҗжң¬дҪҺ

зӯүдјҳеҠҝпјҢйқһеёёйҖӮеҗҲеҚ«жҳҹдә’иҒ”зҪ‘йҖҡдҝЎдёҡеҠЎзҡ„еҸ‘еұ•пјҢзӣ®еүҚдҪҺиҪЁеҚ«жҳҹе‘ҲзҺ°зҫҺеӣҪйўҶе…ҲгҖҒеӨ§еӣҪиҝҪиө¶зҡ„вҖңдёҖи¶…еӨҡејәвҖқз«һдәүж јеұҖгҖӮ

еҚ«жҳҹдә’иҒ”зҪ‘зҡ„йңҖжұӮеўһй•ҝзЎ®е®ҡжҖ§ејәпјҢ

йҷҚжң¬

е’Ң

ж”ҫйҮҸ

жҳҜеҪ“еүҚеҚ«жҳҹдә’иҒ”зҪ‘еҸ‘еұ•зҡ„ж ёеҝғиҜүжұӮгҖӮ

пјҲ1пјүеҗ„еӣҪиө„жң¬ејҖж”ҜеўһеӨ§пјҢеӨӘз©әеңҲең°жҸҗйҖҹгҖӮ

иҝ‘ең°еҚ«жҳҹиҪЁйҒ“е’Ңйў‘зҺҮйҮҮеҸ–вҖңе…Ҳзҷ»е…Ҳеҫ—вҖқеҺҹеҲҷпјҢдҪҺиҪЁеҚ«жҳҹиҪЁйҒ“е’Ңйў‘и°ұиө„жәҗжҳҜдёҚеҸҜеҶҚз”ҹиө„жәҗпјҢиҝ‘ең°иҪЁйҒ“иө„жәҗжңүйҷҗпјҢдё”CгҖҒKuгҖҒKaзӯүй»„йҮ‘йў‘ж®өиө„жәҗж—ҘжёҗжӢҘжҢӨгҖӮеҗ„еӣҪеҠ йҖҹжҺЁиҝӣеҚ«жҳҹеҸ‘еұ•пјҢжҺЁеҮәдәҶеәһеӨ§зҡ„еҸ‘е°„и®ЎеҲ’пјҢжҠўеҚ йў‘и°ұиө„жәҗпјҢеҚ«жҳҹдә§дёҡз«һдәүжҸҗйҖҹгҖӮ2

020е№ҙпјҢеҚ«жҳҹдә’иҒ”зҪ‘иў«зәіе…ҘжҲ‘еӣҪвҖңж–°еҹәе»әвҖқиҢғз•ҙпјҢжҲҗдёәжҲ‘еӣҪеӨ©ең°дёҖдҪ“еҢ–дҝЎжҒҜзі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҚ«жҳҹдә’иҒ”зҪ‘зҡ„еҸ‘еұ•еҜ№еӣҪ家е®үе…Ёе…·жңүйҮҚиҰҒж„Ҹд№үпјҢеӨӘз©әеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҠеҚҮеҲ°еӣҪ家ж„Ҹеҝ—еұӮйқўгҖӮ

пјҲ2пјүжҠҖжңҜйқ©ж–°е’ҢдҪҺжҲҗжң¬зӯ–з•Ҙжү“йҖҡдҫӣз»ҷдҫ§гҖӮ

еҚ«жҳҹиҪ¬еҗ‘дҪҺиҪЁеҢ–гҖҒе°ҸеһӢеҢ–пјҢеёҰеҠЁеӨ§и§„жЁЎжҳҹеә§з»„зҪ‘йғЁзҪІгҖӮй«ҳйҖҡйҮҸйҖҡдҝЎгҖҒеӨҡзӮ№жіўжқҹжҠҖжңҜгҖҒжҳҹиҪҪи®Ўз®—е’Ңдј ж„ҹжҠҖжңҜгҖҒжҝҖе…үжҳҹй—ҙй“ҫи·ҜжҠҖжңҜзӯүж–°жҠҖжңҜиөӢиғҪеёӮеңәеўһй•ҝж–°еҠЁеҠӣгҖӮдёҖз®ӯеӨҡжҳҹгҖҒеҸҜйҮҚеӨҚдҪҝз”ЁжҠҖжңҜгҖҒж°Әз”өжҺЁиҝӣзі»з»ҹзӯүжҠҖжңҜйқ©ж–°йҷҚдҪҺдәҶеҚ«жҳҹеҲ¶йҖ е’ҢеҸ‘е°„жҲҗжң¬гҖӮ

пјҲ3пјүеӣҪ家主еҜјиҪ¬еҗ‘е•ҶдёҡеҢ–з«һдәүгҖӮ

дёҠжёёеҚ«жҳҹеҲ¶йҖ е’ҢеҸ‘е°„жҲҗжң¬дёҚж–ӯдёӢйҷҚзҡ„еҗҢж—¶пјҢеҚ«жҳҹз”ҹдә§е‘ЁжңҹдёҚж–ӯзј©зҹӯпјҢдә§иғҪж•ҲзҺҮдёҚж–ӯжҸҗеҚҮпјҢиҖҢдёӢжёёеә”з”Ёз«Ҝзҡ„жӢ“еұ•еёҰжқҘдәҶжӣҙеӨҡзҡ„е•ҶдёҡеҢ–еҸҜиғҪпјҢиҲӘеӨ©йўҶеҹҹйғЁеҲҶйўҶе…ҲдјҒдёҡпјҲеҰӮSpaceXпјүе·Із»Ҹжү“йҖҡдәҶе•ҶдёҡжЁЎејҸпјҢйғЁеҲҶз»ҶеҲҶйўҶеҹҹеҰӮзі»з»ҹгҖҒеҚ«жҳҹиҠҜзүҮгҖҒFPGAзӯүе·Із»Ҹи·‘еҮәеҲ©ж¶ҰгҖӮ

02 еҚ«жҳҹдә’иҒ”зҪ‘дә§дёҡй“ҫ

дё»иҰҒеҢ…жӢ¬еӣӣдёӘзҺҜиҠӮпјҡ

пјҲ1пјүеҚ«жҳҹеҲ¶йҖ пјҡ

еҲҶдёәеҚ«жҳҹе№іеҸ°гҖҒеҚ«жҳҹиҪҪиҚ·пјҲеҚіеҚ«жҳҹйҖҡдҝЎзі»з»ҹпјүгҖӮжү№йҮҸеҢ–з”ҹдә§пјҲд»ҘSpaceX дёәдҫӢпјүзҡ„зҗҶжғізҠ¶жҖҒдёӢпјҢеҚ«жҳҹе№іеҸ°жҲҗжң¬еҚ еҚ«жҳҹеҲ¶йҖ жҲҗжң¬зҡ„20пј…-30пј…пјҢеҚ«жҳҹиҪҪиҚ·жҲҗжң¬еҲҷеҚ еҲ°70пј…-80пј…гҖӮиҪҪиҚ·жҲҗжң¬дёҺеҚ«жҳҹжҖ§иғҪе’ҢеҠҹиғҪе…іиҒ”еәҰиҫғй«ҳпјҢ

еӨҡжіўжқҹзӣёжҺ§йҳөеӨ©зәҝжҳҜеҚ«жҳҹеӨ©зәҝеҲҶзі»з»ҹжҠҖжңҜзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘пјҢT/R组件жҳҜзӣёжҺ§йҳөеӨ©зәҝзҡ„ж ёеҝғпјҢ

еңЁеҚ«жҳҹеҲ¶йҖ жҲҗжң¬дёӯеҚ жҜ”иҫғй«ҳгҖӮ

пјҲ2пјүеҚ«жҳҹеҸ‘е°„пјҡ

дё»иҰҒдёәзҒ«з®ӯеҲ¶йҖ е’ҢеҸ‘е°„жңҚеҠЎдёӨеӨ§еқ—гҖӮ

еҸ‘е°„йҷҚжң¬жҳҜйҮҚзӮ№гҖӮ

пјҲ3пјүең°йқўи®ҫеӨҮпјҡ

еҲҶдёәеӣәе®ҡең°йқўз«ҷгҖҒ移еҠЁең°йқўз«ҷгҖҒз”ЁжҲ·з»Ҳз«ҜгҖӮз»Ҳз«Ҝй…ҚеҘ—е’Ңй…ҚеҘ—ж–№йқўеҸӮдёҺиҖ…ж•°йҮҸдј—еӨҡпјҢдё»иҰҒеӣҙз»•

еҚ«жҳҹйҖҡдҝЎеӨ©зәҝгҖҒеҚ«жҳҹз»Ҳз«ҜгҖҒе°„йў‘иҠҜзүҮ

зӯүйўҶеҹҹгҖӮең°йқўи®ҫеӨҮдё»иҰҒйқўеҗ‘Cз«Ҝз”ЁжҲ·пјҢйңҖжұӮеј№жҖ§еӨ§пјҢеңЁеҚ«жҳҹдә’иҒ”зҪ‘е»әи®ҫ规模ж”ҫйҮҸйҳ¶ж®өпјҢе…·жңүе·ЁеӨ§зҡ„д»·еҖјеҲ©ж¶Ұз©әй—ҙпјҢдё”

дёҺзҺ°жңүең°йқўйҖҡдҝЎдёҡеҠЎеҸҠдә§е“ҒеӯҳеңЁиҜёеӨҡйҮҚеҸ

пјҢеӣ жӯӨдҪ“йҮҸиҫғеӨ§пјҢж°‘иҗҘдјҒдёҡзҡ„еҸӮдёҺиҖ…дј—еӨҡпјҢжҠҖжңҜжӣҙдёәжҲҗзҶҹпјҢдјҒдёҡеҲҶеёғе’Ңз«һдәүзӣёеҜ№жӣҙдёәеҲҶж•ЈпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝгҖӮ

пјҲ4пјүеҚ«жҳҹиҝҗиҗҘеҸҠжңҚеҠЎпјҡ

еҲҶдёәеҚ«жҳҹ移еҠЁйҖҡдҝЎжңҚеҠЎгҖҒе®ҪеёҰе№ҝж’ӯжңҚеҠЎгҖҒеҚ«жҳҹеӣәе®ҡжңҚеҠЎдёүйғЁеҲҶгҖӮд»Һе…·дҪ“еә”з”ЁеңәжҷҜжқҘзңӢпјҢеҚ«жҳҹдә’иҒ”зҪ‘зҡ„ж ёеҝғеә”з”ЁеңәжҷҜдё»иҰҒеҢ…жӢ¬еҒҸиҝңең°еҢәйҖҡдҝЎгҖҒжө·жҙӢдҪңдёҡеҸҠ科иҖғе®ҪеёҰгҖҒиҲӘз©әе®ҪеёҰе’ҢзҒҫйҡҫеә”жҖҘйҖҡдҝЎгҖӮ

жңӘжқҘйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеҚ«жҳҹжҠҖжңҜгҖҒиҪҜ件дёҺдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢеә”з”ЁеңәжҷҜе°ҶдёҚж–ӯжү©еұ•гҖӮ

жҲ‘еӣҪеҚ«жҳҹдә’иҒ”зҪ‘дә§дёҡй“ҫиҫғдёәе®Ңж•ҙпјҢдҪҶ

еңЁжҲҗжң¬жҺ§еҲ¶е’ҢиҝҗиҗҘж•ҲзҺҮдёҠдёҺSpaceXиҝҷз§ҚйўҶе…ҲдјҒдёҡд»ҚжңүиҫғеӨ§е·®и·қпјҢйҷҚжң¬иҜүжұӮжӣҙеӨ§гҖӮ

иҝ‘е№ҙжқҘпјҢеҖҹеҠ©еҢ—ж–—еҚ«жҳҹзі»з»ҹе»әи®ҫеҘ‘жңәпјҢжҲ‘еӣҪиҜёеӨҡж°‘иҗҘиҲӘеӨ©дјҒдёҡе…ҙиө·пјҢиҝӣиЎҢдәҶиө„жң¬дёҺжҠҖжңҜз§ҜзҙҜгҖӮ

еңЁеҚ«жҳҹеҲ¶йҖ зҺҜиҠӮпјҢж•ҙжңәеҲ¶йҖ й—Ёж§ӣй«ҳпјҢжҠ•иө„еӨ§пјҢжҲ‘еӣҪеҚ«жҳҹеҲ¶йҖ д»ҘдҪ“еҲ¶еҶ…дјҒдёҡдёәдё»пјҢз”ұ

еӣҪ家йҳҹйўҶиҲӘпјҢж°‘иҗҘдјҒдёҡиҒҡз„Ұйӣ¶йғЁд»¶еҲ¶йҖ

пјҢ

жҲ‘еӣҪеҚ«жҳҹеҲ¶йҖ жҲҗжң¬еҺӢйҷҚд»»йҮҚйҒ“иҝң

гҖӮйҡҸзқҖдҪҺиҪЁеҚ«жҳҹжҳҹеә§е»әи®ҫпјҢжҳҹиҪҪж ёеҝғ硬件еҰӮеҚ«жҳҹиҪҪиҚ·дёӯзҡ„иҪ¬еҸ‘еҷЁе’ҢзӣёжҺ§йҳөеӨ©зәҝгҖҒжҝҖе…үеҷЁд»¶гҖҒз”өжҺЁзі»з»ҹзӯүжңүжңӣиҺ·зӣҠпјҢ

еҸӮдёҺиҝҮеҢ—ж–—еҚ«жҳҹзі»з»ҹйЎ№зӣ®е»әи®ҫдёҺдә§е“ҒжҸҗдҫӣзҡ„дјҒдёҡе…·еӨҮе…ҲеҸ‘дјҳеҠҝгҖӮ

еңЁеҚ«жҳҹеҸ‘е°„зҺҜиҠӮпјҢзҒ«з®ӯз ”еҲ¶е’ҢеҸ‘е°„жңҚеҠЎиЎҢдёҡеЈҒеһ’й«ҳпјҢжҠ•иө„еӨ§пјҢе‘Ёжңҹй•ҝпјҢжҲ‘еӣҪеҚ«жҳҹеҸ‘е°„д»ҘеӣҪжңүдјҒдёҡдёәдё»пјҢеҚ«жҳҹеҸ‘е°„з”ұдёӯеӣҪз©әй—ҙгҖҒдёӯеӣҪеҚ«жҳҹгҖҒдёҠжө·иҲӘеӨ©зӯүдјҒдёҡеһ„ж–ӯгҖӮ

еңЁең°йқўи®ҫеӨҮзҺҜиҠӮпјҢжҲ‘еӣҪж°‘иҗҘдјҒдёҡеҸӮдёҺиҖ…дј—еӨҡпјҢCз«ҜеёӮеңәе№ҝйҳ”гҖӮйҡҸзқҖеҚ«жҳҹдә’иҒ”зҪ‘зҡ„дёҚж–ӯжҺЁиҝӣпјҢеә”з”ЁеңәжҷҜжҢҒз»ӯжӢ“еұ•пјҢеҗ„зұ»еңәжҷҜзҡ„з”ЁжҲ·дёҚж–ӯжҺҘе…ҘпјҢзӣёе…іең°йқўи®ҫеӨҮжңүжңӣиҝӣе…Ҙ规模ж”ҫйҮҸйҳ¶ж®өпјҢзӣёе…ійӣ¶йғЁд»¶е’Ңзі»з»ҹиҪҜ件жңүжңӣиҺ·зӣҠгҖӮ

еңЁеҚ«жҳҹиҝҗиҗҘзҺҜиҠӮпјҢиө„йҮ‘еЈҒеһ’е’Ңиө„иҙЁеЈҒеһ’д№ӢдёӢпјҢиЎҢдёҡеһ„ж–ӯжҳҫи‘—гҖӮдёӯеӣҪжҳҹзҪ‘зүөеӨҙз»ҹзӯ№жҲ‘еӣҪеҚ«жҳҹдә’иҒ”зҪ‘е»әи®ҫгҖӮ

03 еҚ«жҳҹдә’иҒ”зҪ‘зҡ„еҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүйҖҡдҝЎе®№йҮҸз”ұдҪҺйҖҡйҮҸиө°еҗ‘й«ҳйҖҡйҮҸпјҡ

йҖҡдҝЎйў‘ж®өдёҚеҸҜеҶҚз”ҹпјҢдјҳиҙЁйў‘зҺҮиө„жәҗж—Ҙи¶Ӣзҙ§еј пјҢйңҖиҰҒйҖҡиҝҮй«ҳйҖҡйҮҸйҖҡдҝЎеҚ«жҳҹжҠҖжңҜжқҘжҸҗдҫӣжӣҙеӨ§зҡ„еёҰе®Ҫ并йҷҚдҪҺеҚ•дҪҚеёҰе®ҪжҲҗжң¬гҖӮй«ҳйҖҡйҮҸйҖҡдҝЎеҚ«жҳҹпјҲHTS High Throughput SatelliteпјүеҸҜжҸҗдҫӣжҜ”常规йҖҡдҝЎеҚ«жҳҹй«ҳеҮәж•°еҖҚз”ҡиҮіж•°еҚҒеҖҚзҡ„е®№йҮҸгҖӮйҖҡдҝЎе®№йҮҸзҡ„и·Ёи¶ҠејҸеҸ‘еұ•пјҢиғҪеӨҹж”Ҝж’‘жӣҙеӨҡзҡ„еӨҡеӘ’дҪ“ж•°жҚ®жңҚеҠЎпјҢеҫ—еҲ°жӣҙеӨ§и§„жЁЎеә”з”ЁгҖӮ

пјҲ2пјүиҪЁйҒ“й«ҳеәҰз”ұй«ҳиҪЁиҪ¬еҗ‘дҪҺиҪЁйҒ“пјҡ

дҪҺиҪЁйҒ“еҚ«жҳҹз ”еҸ‘жҲҗжң¬е’ҢеҸ‘е°„жҲҗжң¬дҪҺпјҢеҸҜжү№йҮҸз”ҹдә§пјҢйҖҡиҝҮз»„зҪ‘ж–№ејҸе®һзҺ°еҚ•йў—еӨ§еҚ«жҳҹзҡ„еҠҹиғҪпјӣдҪҺиҪЁеҚ«жҳҹй“ҫи·ҜжҚҹиҖ—дҪҺпјҢдҝЎеҸ·жӣҙејәпјҢдҝЎеҸ·жӣҙе®№жҳ“иў«ең°йқўе°ҸеһӢеҢ–з»Ҳз«Ҝи®ҫеӨҮжҺҘ收пјӣе®ҡдҪҚзІҫеәҰжӣҙй«ҳгҖӮ

пјҲ3пјүеҚ«жҳҹе°ҸеһӢеҢ–пјҡ

ејҖеҸ‘гҖҒз”ҹдә§ж—¶й—ҙзҹӯ

пјҢдҪҝеҫ—еңЁиҪЁеҚ«жҳҹзі»з»ҹиғҪеӨҹеҝ«йҖҹжӣҙж–°пјӣзӣёеҜ№з®ҖеҚ•пјҢ

жҲҗжң¬дҪҺ

пјӣ

еҸҜжү№йҮҸеҲ¶йҖ

пјҢе°ҸеһӢеҚ«жҳҹзӣёеҜ№еҜҝе‘ҪжӣҙзҹӯпјҢйңҖиҰҒеҝ«йҖҹиЎҘжҳҹгҖӮ

пјҲ4пјүжҳҹеә§еҢ–

пјҡж•°еҚҒйў—жҲ–иҖ…ж•°зҷҫйў—дәәйҖ еҚ«жҳҹжһ„жҲҗдёҖдёӘзі»з»ҹпјҢдёҖиө·еҚҸеҗҢе·ҘдҪңпјҢдёҖдёӘе®Ңж•ҙзҡ„еҚ«жҳҹжҳҹеә§пјҲSatellite constellationпјүеҸҜд»ҘжҸҗдҫӣж°ёд№…зҡ„е…ЁзҗғпјҲжҲ–иҖ…иҝ‘дјје…ЁзҗғпјүиҰҶзӣ–иҢғеӣҙгҖӮеҠҹиғҪзӣёжҜ”еҚ•дёӘеҚ«жҳҹжӣҙејәеӨ§пјҢеҚ•дёӘеҚ«жҳҹж•…йҡңд№ҹиғҪе®һзҺ°е…ЁзҗғиҰҶзӣ–дёҚй—ҙж–ӯгҖӮ

пјҲ5пјүжҳҹй—ҙй“ҫи·ҜеҢ–пјҡ

еҚ«жҳҹд№Ӣй—ҙиҝӣиЎҢж•°жҚ®дј иҫ“пјҢеҸҜд»ҘеҮҸе°‘еҜ№ең°йқўзҪ‘з»ңзҡ„дҫқиө–пјҢеҮҸе°‘ең°йқўдҝЎе…іе’Ңең°йқўж®өе»әи®ҫиҙ№з”ЁпјҢжӣҙеҠ зҒөжҙ»зҡ„иҝӣиЎҢең°йқўз«ҷеёғеұҖпјҢеҮҸе°‘дј иҫ“时延зӯүгҖӮ

В 04 е•ҶдёҡеҢ–зҡ„д»ЈиЎЁпјҡSpaceX

еңЁзҹӯзҹӯдәҢеҚҒе№ҙй—ҙпјҢSpaceXд»ҺдёҖдёӘеҲқеҲӣе…¬еҸёдёҚж–ӯжҲҗй•ҝдёәдёҫдё–й—»еҗҚзҡ„е•ҶдёҡиҲӘеӨ©зӢ¬е®¶е…ҪпјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°е’Ңдә§дёҡж•ҙеҗҲпјҢе……еҲҶеҸ‘жҢҘдҪҺжҲҗжң¬дјҳеҠҝпјҢи§ЈеҶідәҶиҲӘеӨ©е•ҶдёҡеҢ–вҖңз®ҖеҚ•гҖҒеҸҜйқ гҖҒдҪҺжҲҗжң¬вҖқзҡ„иҜүжұӮпјҢжү“йҖҡдәҶвҖңзҒ«з®ӯ+еҚ«жҳҹ+еҸ‘е°„жңҚеҠЎвҖқзҡ„е•ҶдёҡжЁЎејҸпјҢжһ„е»әдәҶе®Ңж•ҙзҡ„еҚ«жҳҹе•ҶдёҡеҢ–и“қеӣҫгҖӮ

дҪҺжҲҗжң¬жҳҜSpaceXзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

жңүеҲ«дәҺдј з»ҹзҡ„еҚ«жҳҹиҝҗиҗҘе•ҶеҜ№еӨ–йҮҮиҙӯеҚ«жҳҹзҡ„ж–№ејҸпјҢStarlinkзҡ„еҚ«жҳҹеҲ¶йҖ йҮҮз”ЁиҮӘе»әдҫӣеә”й“ҫгҖҒе…ЁжөҒзЁӢиҮӘдё»зҡ„жЁЎејҸпјҢеҪўжҲҗдәҶйӣҶеҚ«жҳҹз ”еҸ‘еҲ¶йҖ гҖҒзҒ«з®ӯеҸ‘е°„гҖҒең°йқўз«ҷе»әи®ҫе’ҢеҚ«жҳҹиҝҗз»ҙдәҺдёҖдҪ“зҡ„гҖҒе®ҢеӨҮзҡ„дә§дёҡй“ҫжқЎпјҢд»Һж №жң¬дёҠйҷҚдҪҺжҳҹй“ҫи®ЎеҲ’зҡ„жҲҗжң¬пјҢжү“йҖ жҲҗжң¬дјҳеҠҝгҖӮStarlinkеҚ•йў—еҚ«жҳҹйҖ д»·зәҰ50дёҮзҫҺе…ғпјҢдҪҺдәҺIridium Nextе’ҢOneWebзҡ„еҲ¶йҖ жҲҗжң¬пјҢе•ҶдёҡжЁЎејҸе·Іжү“йҖҡгҖӮ

и®ҫи®ЎдјҳеҢ–гҖҒ规模еҢ–з”ҹдә§гҖҒдҫӣеә”й“ҫйҮҚеЎ‘

жҳҜйҷҚдҪҺеҚ«жҳҹеҲ¶йҖ жҲҗжң¬зҡ„дё»иҰҒйҖ”еҫ„пјҢиҖҢ

дёҖз®ӯеӨҡжҳҹгҖҒзҒ«з®ӯеӣһ收гҖҒеҸ‘еҠЁжңәжҠҖжңҜйқ©ж–°

зӯүйҷҚдҪҺдәҶеҸ‘е°„жҲҗжң¬гҖӮ

пјҲ1пјүи®ҫи®ЎдјҳеҢ–пјҡ

йҮҮз”ЁвҖңйҖҡз”ЁеҢ–гҖҒзі»еҲ—еҢ–гҖҒжЁЎеқ—еҢ–вҖқзҡ„и®ҫи®ЎжҖқи·ҜпјҢе°ҪйҮҸеҒҡеҲ°дёҺеҗҺз»ӯдә§е“ҒйҖҡз”ЁпјҢйҒҝе…ҚйҮҚеӨҚжҠ•е…ҘгҖӮеҲ©з”ЁжЁЎеқ—еҢ–и®ҫи®ЎжҸҗй«ҳеҲҶзі»з»ҹзҡ„йҖҡз”ЁжҖ§жқҘзј©зҹӯз ”еҲ¶е‘ЁжңҹпјӣйҮҮз”Ёз”өжҺЁиҝӣжҠҖжңҜеҮҸе°ҸеҚ«жҳҹзҡ„йҮҚйҮҸе’ҢдҪ“з§ҜпјҢжҸҗй«ҳеҚ«жҳҹиҪҪиҚ·жүҝиҪҪж•ҲзҺҮпјӣеҲӣж–°йҮҮз”Ёе№іжқҝејҸеҸҜе ҶеҸ зҡ„жһ„еһӢпјҢе®һзҺ°дёҖз®ӯеӨҡжҳҹеҸ‘е°„пјҢд»ҺиҖҢйҷҚдҪҺеҚ•жҳҹеҸ‘е°„жҲҗжң¬пјӣиҮӘз ”еҚ«жҳҹиҠҜзүҮгҖҒFPGAзӯүе…ғеҷЁд»¶пјҢйҷҚдҪҺж•ҙжҳҹеҲ¶йҖ жҲҗжң¬гҖӮ

пјҲ2пјү规模еҢ–з”ҹдә§пјҡ

йҮҮз”Ёжҹ”жҖ§з”ҹдә§гҖҒжҷәиғҪеҲ¶йҖ зӯүжҠҖжңҜпјҢз”ЁжөҒж°ҙзәҝејҸз”ҹдә§жӣҝд»ЈиҝҮеҺ»д»»еҠЎеһӢе®ҡеҲ¶еһӢзҡ„з”ҹдә§жЁЎејҸпјҢжҸҗй«ҳеҚ«жҳҹз”ҹдә§ж•ҲзҺҮпјҢзј©зҹӯз”ҹдә§е‘ЁжңҹпјҢйҷҚдҪҺдәәе·Ҙе’ҢеҲ¶йҖ жҲҗжң¬гҖӮ

пјҲ3пјүдҫӣеә”й“ҫйҮҚеЎ‘пјҡ

еңЁдҝқиҜҒеҚ«жҳҹжҖ§иғҪзҡ„еҹәзЎҖдёҠпјҢйҖҡиҝҮ

е…ғеҷЁд»¶йҷҚзә§

зҡ„ж–№ејҸпјҢеҚійҮҮз”ЁвҖңж¶Ҳиҙ№зә§вҖқ/е·Ҙдёҡзә§е…ғеҷЁд»¶жӣҝд»ЈеҺҹжқҘзҡ„е®ҮиҲӘзә§е…ғеҷЁд»¶пјҢжҳҫи‘—йҷҚдҪҺдәҶеҚ«жҳҹзҡ„еҲ¶йҖ жҲҗжң¬гҖӮ

Starlinkдјҳе…ҲйҖүжӢ©зү№ж–ҜжӢүзҡ„дҫӣеә”е•ҶгҖӮ

пјҲ4пјүжҠҖжңҜйқ©ж–°пјҡ

еӨҡжҳҹеҲҶзҰ»жҠҖжңҜпјҲдёҖз®ӯеӨҡжҳҹпјүе’ҢеҸҜйҮҚеӨҚдҪҝз”ЁжҠҖжңҜйҷҚдҪҺеҸ‘е°„жҲҗжң¬пјӣз ”еҸ‘ж°ӘзҰ»еӯҗеҸҠж°©ж°”йңҚе°”еҸ‘еҠЁжңәзӯүгҖӮ

В

жҲӘиҮі23е№ҙ11жңҲеҲқпјҢ SpaceXжҳҹй“ҫеҸ‘е°„жҖ»ж•°иҫҫеҲ°дәҶ5399йў—пјҢ е№іеқҮжҜҸ3.92еӨ©е®ҢжҲҗдёҖж¬ЎгҖӮ马ж–Ҝе…ӢиЎЁзӨәйў„и®ЎжҺҘдёӢжқҘ3дёӘжңҲжҜҸжңҲеҸ‘е°„10ж¬Ўд»ҘдёҠпјҢеҲ°2024е№ҙйў‘зҺҮе°ҶжҸҗй«ҳиҮіжҜҸжңҲ12ж¬ЎпјҢе…Ёе№ҙеҸ‘е°„ж¬Ўж•°иҫҫеҲ°144ж¬ЎгҖӮ

В

05 еҚ«жҳҹдә’иҒ”зҪ‘жңәдјҡжј«и°Ҳ

еҚ«жҳҹдә’иҒ”зҪ‘жҳҜжңӘжқҘжңҖеӨ§зҡ„дҝЎжҒҜ科жҠҖеўһйҮҸд№ӢдёҖ

пјҢжҠӣејҖеүҚжңҹзҹӯзәҝиө„йҮ‘зҡ„зӮ’дҪңдёҚи°ҲпјҢеҚ«жҳҹдә’иҒ”зҪ‘жңүзқҖжҳҺзЎ®зҡ„дә§дёҡйў„жңҹпјҢйңҖжұӮеўһй•ҝзЎ®е®ҡжҖ§ејәгҖӮдёҖж–№йқўжҳҜеӣҪ家еұӮйқўзҡ„еӨӘз©әз«һдәүжҸҗйҖҹпјҢеҗ„еӣҪеҠ еӨ§еҚ«жҳҹдә§дёҡиө„жң¬ејҖж”ҜпјҢеҸ‘е°„и®ЎеҲ’жҳҺзЎ®пјҢеҪўжҲҗ规模йңҖжұӮпјӣеҸҰдёҖж–№йқўпјҢйҡҸзқҖеҚ«жҳҹжҠҖжңҜгҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢжңӘжқҘдјҡжӢ“еұ•еҮәи¶ҠжқҘи¶ҠеӨҡзҡ„еә”з”ЁеңәжҷҜпјҢеёҰжқҘжӣҙеӨҡе•Ҷдёҡз”ЁйҖ”гҖӮд»ҺиҝҷдёӘеұӮйқўдёҠжқҘиҜҙпјҢ

дёҠжёёд»·еҖјиҺ·зӣҠе…ҲпјҢдёӢжёёжңӘжқҘеј№жҖ§еӨ§гҖӮ

йҷҚжң¬е’Ңж”ҫйҮҸжҳҜеҚ«жҳҹдә’иҒ”зҪ‘еҸ‘еұ•зҡ„ж ёеҝғиҜүжұӮ

пјҢдёҖдҪ“дёӨйқўпјҢжҲҗжң¬дёӢйҷҚгҖҒиҝҗиҗҘжҸҗйҖҹжүҚиғҪеёҰжқҘжңүж•Ҳдҫӣз»ҷпјҢеҪўжҲҗ规模ж”ҫйҮҸгҖӮ

е•ҶдёҡеҢ–жҳҜйҷҚжң¬зҡ„еҝ…з”ұд№Ӣи·ҜпјҢдҪ“еҲ¶еҶ…дјҒдёҡиҙҹиҙЈж”»еқҡе…ӢйҡҫпјҢж°‘иҗҘдјҒдёҡжқҘеҒҡжҲҗжң¬жҺ§еҲ¶пјҢж°‘иҗҘдјҒдёҡеј№жҖ§жӣҙеӨ§пјҢе…іжіЁж°‘иҗҘиҲӘеӨ©дә§дёҡй“ҫгҖӮ

вҖӢ

вҖӢ

йҷҚжң¬д№ҹжҳҜе…ЁзҗғеҚ«жҳҹдә§дёҡй“ҫзҡ„ж ёеҝғиҜүжұӮпјҢиҖҢ

вҖңеҚ·вҖқжҳҜдёӯеӣҪеҲ¶йҖ вҖңжүҺиҝӣиӮүйҮҢзҡ„еӢӢз« вҖқ

пјҢе°Өе…¶жҳҜйҡҸзқҖдҪҺиҪЁеҚ«жҳҹзҡ„вҖңе…ғеҷЁд»¶йҷҚзә§вҖқпјҲйҮҮз”Ёе·Ҙдёҡзә§е…ғеҷЁд»¶пјүпјҢдёӯеӣҪеҲ¶йҖ дёҡжңүжңӣеҸ‘жҢҘжҲҗжң¬дјҳеҠҝпјҢ

е…іжіЁиғҪеӨҹжү“е…Ҙе…ЁзҗғиҲӘеӨ©дә§дёҡй“ҫзҡ„дјҒдёҡгҖӮ

вҖӢ

еҪ“еүҚеҚ«жҳҹеј№жҖ§жңҖеӨ§зҡ„еңЁ

е°„йў‘

е’Ң

йҖҡдҝЎиҪҪиҚ·

пјҢдҪҶйҡҸзқҖеҚ«жҳҹдә’иҒ”зҪ‘е»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢеҚ«жҳҹзҡ„

и®ҫи®ЎгҖҒжөӢиҜ•гҖҒеҲ¶йҖ гҖҒеҸ‘е°„гҖҒиҝҗиҗҘгҖҒиҠҜзүҮгҖҒз»Ҳз«ҜгҖҒжқҗж–ҷ

зӯүз»ҶеҲҶйўҶеҹҹеңЁжңӘжқҘйғҪжңүжңӣиө°еҮәз»ҶеҲҶйҫҷеӨҙдјҒдёҡгҖӮ

жү“иөҸ

жӣҙеӨҡ

>

еҗҢзұ»иө„и®Ҝ

• еұұиҘҝдёҖеҢ»з–—йӣҶеӣўжӢӣиҒҳ38дәә,5жңҲ23ж—ҘжҠҘ

• дҫӣеә”е……и¶і,зүӣзҫҠиӮүжү№еҸ‘д»·еҲӣиҝ‘5е№ҙж–°

• гҖҗдјҳзҢҺж–°еІ—гҖ‘5жңҲ20ж—Ҙ еҶ…и’ҷеҸӨеҗҜжҳҺз

• зәізЁҺиҜ„дј°жЎҲдҫӢи§ЈжһҗвҖ”вҖ”жұҪиҪҰиЎҢдёҡXX

• зҫҺеӣҪе…¬еҸёBOIз”іжҠҘжҳҜд»Җд№Ҳ?вҖ”вҖ”жёҜжҫіеӣ

• еӨ©жұ жіүж°ҙе…¬еҸёиҜҡиҒҳ

• гҖҗдјҡе‘ҳдјҒдёҡгҖ‘зӣҗеҹҺдёӯз…ӨдәҡеӨӘжңәз”өи®

• гҖҗиЎҢдёҡгҖ‘еҲ°еӨ„йғҪиҜҙжқӮдәӨз§Қ,дҪ зҹҘйҒ“ж

• е“ҒзүҢ|| и§Ҷи§үвҶ’е‘іи§ү

• гҖҗе Ўеһ’д№Ӣе…үгҖ‘еёӮзӣҙжңәе…іе…ҡж”ҜйғЁе“Ғзү

0

жқЎ

зӣёе…іиҜ„и®ә

жҺЁиҚҗеӣҫж–Ү

жҺЁиҚҗиө„и®Ҝ

зӮ№еҮ»жҺ’иЎҢ

зҪ‘з«ҷйҰ–йЎө

|

е…ідәҺжҲ‘们

|

иҒ”зі»ж–№ејҸ

|

дҪҝз”ЁеҚҸи®®

|

зүҲжқғйҡҗз§Ғ

|

зҪ‘з«ҷең°еӣҫ

|

жҺ’еҗҚжҺЁе№ҝ

|

е№ҝе‘ҠжңҚеҠЎ

|

з§ҜеҲҶжҚўзӨј

|

зҪ‘з«ҷз•ҷиЁҖ

|

RSSи®ўйҳ…

|

иҝқ规дёҫжҠҘ

|

зҡ–ICPеӨҮ20008326еҸ·-18

(c)2008-2022 е…Қиҙ№еҸ‘еёғзҪ‘ All Rights Reserved