еҜјиҜ»пјҡ

иЎҢдёҡдё»иҰҒдёҠеёӮе…¬еҸёпјҡе®Ғеҫ·ж—¶д»Ј(002074)гҖҒеӣҪиҪ©й«ҳ科(002074)гҖҒжҜ”дәҡиҝӘ(002594)гҖҒдәҝзә¬й”ӮиғҪ(300014)зӯүгҖӮ

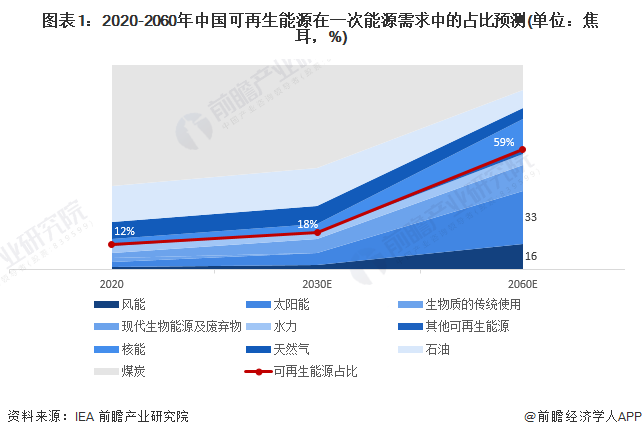

жң¬ж–Үж ёеҝғи§ӮзӮ№пјҡж–°еһӢеӮЁиғҪжҠҖжңҜеңЁвҖңеҸҢзўівҖқзӣ®ж Үи¶ӢеҠҝдёӢеӨҮеҸ—е…іжіЁпјҢе…¶дёӯй”Ӯз”өеӮЁиғҪгҖҒй’ зЎ«з”өжұ гҖҒе…Ёй’’ж¶ІжөҒз”өжұ гҖҒеҺӢзј©з©әж°”еӮЁиғҪгҖҒйЈһиҪ®еӮЁиғҪзӯүжҠҖжңҜе…·еӨҮиҫғеӨ§зҡ„жҠ•иө„жҪңеҠӣпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙз”өеҢ–еӯҰеӮЁиғҪе°ҶиҝҺжқҘиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

еј•иЁҖпјҡж–°еһӢеӮЁиғҪеҸҜжҸҗеҚҮз”өзҪ‘и°ғиҠӮиғҪеҠӣ

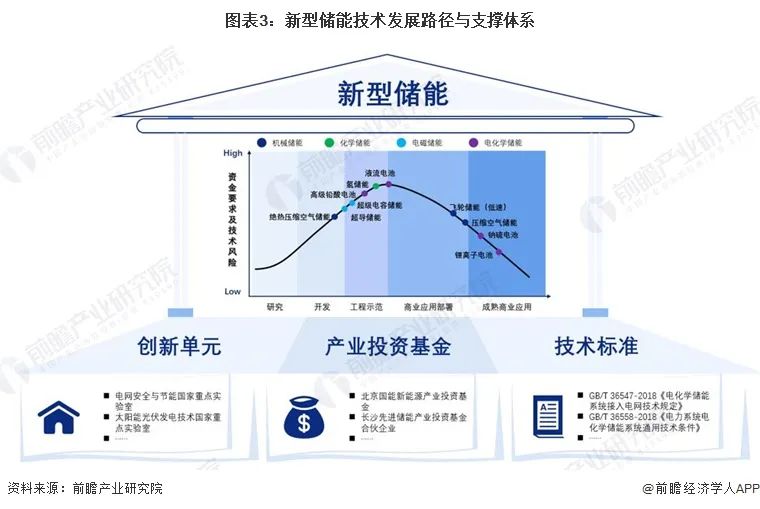

жҠҖжңҜи·Ҝзәҝпјҡж–°еһӢеӮЁиғҪжҠҖжңҜеҸ‘еұ•и·Ҝеҫ„дёҺж”Ҝж’‘дҪ“зі»

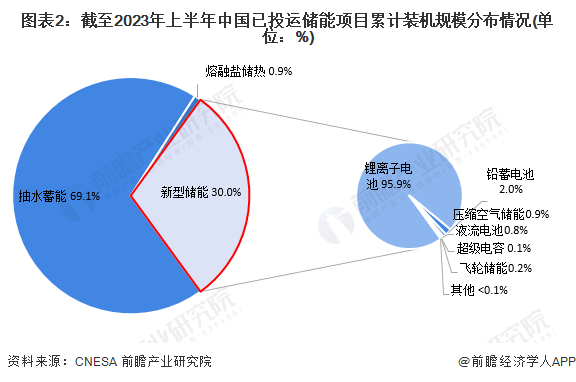

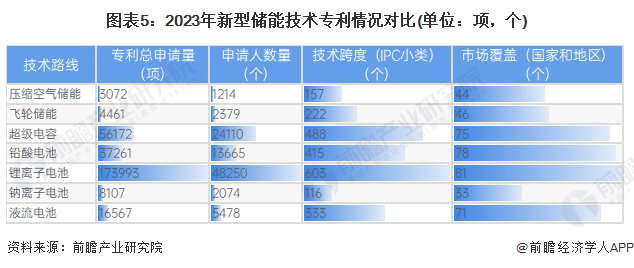

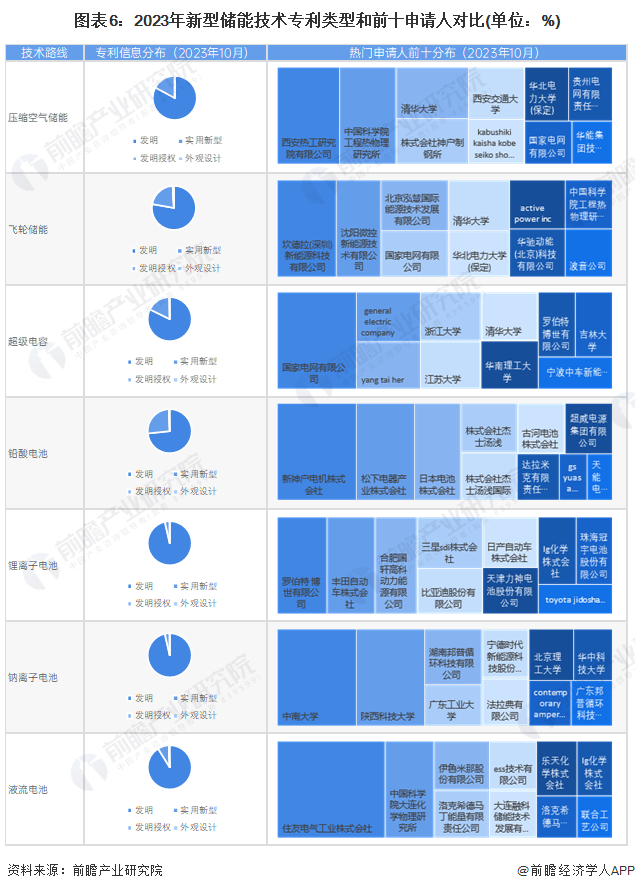

ж–°еһӢеӮЁиғҪдё“еҲ©жҠҖжңҜеёғеұҖ

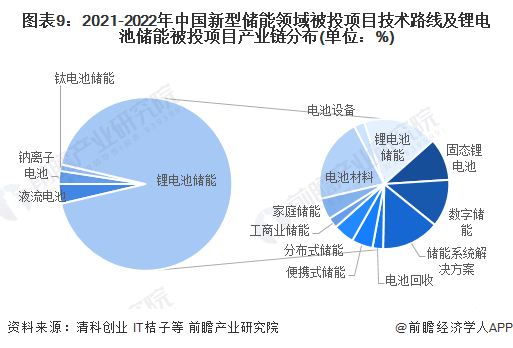

ж–°еһӢеӮЁиғҪ科жҠҖдјҒдёҡжҠҖжңҜдёҺйЎ№зӣ®жҠ•иө„еёғеұҖ

ж–°еһӢеӮЁиғҪжҠҖжңҜжҠ•иө„йҮҚзӮ№иөӣйҒ“пјҡ

й”Ӯз”өеӮЁиғҪеӨҮеҸ—жҠ•иө„жңәжһ„йқ’зқҗпјҢйЎ№зӣ®еӨҡдҪҚдәҺдә§дёҡй“ҫдёӯжёё

з”өеҢ–еӯҰеӮЁиғҪз»јеҗҲжҠ•иө„жҪңеҠӣиҫғеӨ§пјҢеҺӢзј©з©әж°”гҖҒйЈһиҪ®еӮЁиғҪе…·еӨҮеҗҺеҸ‘жҪңеҠӣ

ж–°еһӢеӮЁиғҪжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝдёҺзӣ®ж Ү

еҫҖжңҹжҺЁиҚҗ