锂电板块最近最硬的信号,不是涨价传闻,也不是盘中异动,而是——利润表。天赐材料,四季度利润推算6.8亿—11.8亿(中值约9.3亿)。预期不是被“讲出来”的,而是被“打出来”的。当业绩以“超预期”的方式落地,市场就会进入下一阶段:重估。

业绩验证超预期,我重点看好:盐湖股份(000792)与天赐材料(002709)。(本文为录音内容与公开业绩预告相关信息的整理与观点复述,仅供交流,不构成投资建议。)

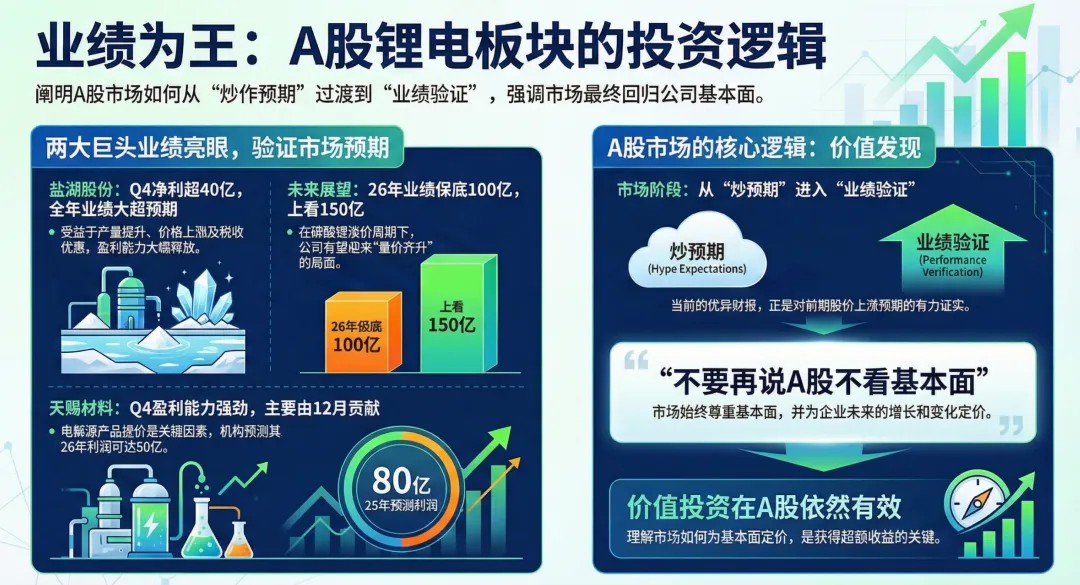

一句话先把结论说透:为什么“验证”比“预期”更值钱?

在A股里,最值钱的利好从来不是“可能会好”,而是:原来的估值模型要重算,资金的定价锚要上移。

而盐湖股份、天赐材料这次给出的,恰好是市场最爱的一种信号:

二、盐湖股份(000792):Q4直接把预期打穿——“大超预期”级别

1)最核心的爆点:四季度太狠了

并且这一表现被定义为:显著超过券商预测 = 大超预期。市场最怕“符合预期”,最爱“超出预期”。因为超预期意味着:不是涨一点估值,是要“改锚”。

2)为什么会超预期?两条主因撑住了“爆发”

(1)量价齐升:钾+锂双驱动同时发力

(2)税收政策红利:高新认定带来的利润确认加速

年末确认递延所得税资产(会计处理),利润阶段性抬升这类因素的本质是:让利润兑现更快、更集中,进一步放大了四季度的冲击力。3)我看好盐湖的逻辑:验证成立后,后面看“弹性重估”

上游资源 = 对价格最敏感的利润放大器。业绩验证之后,市场会更愿意给它“周期上行的弹性估值”。

三、天赐材料(002709):利润开始加速兑现——涨价终于“真实进表”

天赐这份业绩预告最关键的意义是:中游材料的涨价传导,开始真正落到利润表上。1)最关键数据:Q4利润区间很强

涨价不是涨在新闻里,而是涨进利润里。这才是“趋势行情”的底层燃料。

2)为什么四季度会加速?关键在“传导时间差”

六氟磷酸锂等材料的涨价通常会滞后于动力锂半个月左右上游先涨 → 中游后涨 → 利润再落地所以天赐的利润弹性经常是“滞后爆发”,而不是“当天见效”。

3)我看好天赐的逻辑:只要剪刀差打开,利润斜率会非常陡

有机构甚至看天赐材料2026年利润达到80亿元(观点引用)量(出货/订单)× 价(提价)× 利润率(剪刀差)只要利润率能持续上移,中游龙头的利润曲线往往是“陡峭型”的。

四、为什么我说“重点看好这两只”?核心就在“验证”二字

盐湖股份:用Q4把全年预期直接“打穿”,属于“改模型”级别的超预期天赐材料:用Q4证明涨价开始“真实进表”,利润出现加速兑现迹象这也是一段行情真正从“可炒”走向“可持续”的起点。

五、后续怎么跟踪?盯住“继续超预期”的三个关键点

✅ 盐湖股份(上游资源)重点看三件事

3)利润兑现是否保持“超预期惯性”(关键是连续性)✅ 天赐材料(中游材料)重点看三件事

3)Q1/Q2能否延续“加速兑现”(决定趋势是否成立)

六、风险提示(必须写清楚,但不改变主线)

价格反转风险:锂价、材料价格若回落,上游弹性与中游利润率都会被压制预期抬高风险:超预期会抬高市场胃口,后续更需要盯“连续兑现”,而不是“一次性爆发”

结语:这轮锂电,真正的主升信号只有一个——利润把预期验证了

很多票在涨价周期里能讲故事,但只有少数能把故事写进财报。验证一旦成立,重估就会来。接下来要做的,就是盯住它们是否继续兑现、继续超预期。

(本文仅为整理与交流,不构成任何投资建议。市场有风险,投资需谨慎。)