市场在贪婪中沸腾,现实在供需中冷却。

伦敦金属交易所(LME)铜价突破每吨12960美元,上海期货交易所铜价一度站上10.27万元/吨的历史高位。这场金属狂欢潮在2025年席卷全球,黄金突破4000美元关口,白银年内波动剧烈,铝、锌、锡等金属集体上扬。

当“铜”神话被不断复制到其他金属品种,我们需要冷静思考:这场狂欢是结构性牛市的开始,还是集体非理性的预兆?

金属狂潮:同一舞台,不同剧本

2025年的金属市场呈现出一幅复杂图景:表面上,金属板块“涨声一片”,但深入分析,每种金属的价格驱动因素和可持续性截然不同。

铜的金融化叙事

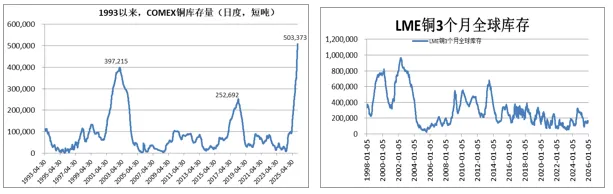

铜价暴涨背后,是金融属性超越商品属性的典型表现。美联储降息预期引发美元走弱,全球绿色能源转型与AI数据中心建设催生“铜类似石油”的叙事,大量宏观基金涌入铜市。更关键的是,美国关税政策引发全球贸易流扭曲。

贸易商为规避高额关税,将原本流向欧洲和亚洲的铜大量运往美国,导致COMEX库存暴增300%,一度突破40万吨,而LME库存却一度跌破10万吨。这种极端分化显示,价格信号已不完全反映实际供需。

铝:产业逻辑主导

与铜不同,铝价走势更多由产业逻辑主导。2025年伦铝价格从年初的2450美元/吨升至年底的2997美元/吨。中国电解铝产能被严格限制在4500万吨/年的“天花板” 以下,供应刚性成为铝价最坚实的底部支撑。

能源成本成为铝价波动核心。欧洲天然气价格波动导致区域内电解铝产能复产困难,而中国电解铝产能向云南、四川等水电丰富地区转移,电力资源竞争日趋激烈。

锡:结构性短缺的“王者”

锡成为2025年金属市场的“明星”,LME期锡价格从28460美元/吨飙升至43970美元/吨。这一行情由结构性短缺实质驱动:印尼和缅甸的供应扰动持续,而光伏焊带和AI芯片焊接需求爆发,供需缺口不断扩大。

神话的裂缝:当价格脱离现实

高价格开始产生负面效应,需求破坏迹象逐渐显现。

下游的困境

“有价无市”成为当前金属市场的真实写照。下游电线电缆企业普遍反映订单受高价冲击,甚至开始考虑 “以铝代铜” 的永久性材料替代。当铜铝比价突破4这一关键阈值,铝的经济性优势凸显,加速了替代进程。

供应响应的滞后性

价格信号理论上会刺激供应增加,但实际响应却因多种因素滞后。以印尼为例,规划新增铝产能超600万吨,但2025年实际新增产能仅27.9万吨,受制于基建进度与政策限制。铜矿开采面临投资周期长、品位下降等挑战,短期内难以快速释放产能。

“铜”神话不应被简单复制

不同金属品种的基本面存在本质差异,投资需避免盲目跟风。

金融属性与商品属性的权重差异

铜具备较强的金融属性,对宏观政策和美元走势敏感。而铝更多由产业逻辑和成本支撑主导。简单地将铜的看多逻辑套用于其他金属,可能忽视品种特性与风险。

需求结构的差异性

在绿色转型中,铜在电动车、电网、光伏领域应用广泛,需求增长空间较大。而铅酸电池则面临锂电池的替代压力,需求结构相对固化。锡受益于光伏焊带和AI芯片焊接需求增长,结构性支撑更强。

资源行业的未来走向

资源行业正步入一个新范式转变时期,绿色溢价和资源安全将成为影响价格的关键因素。

绿色溢价制度化

欧盟碳边境调节机制(CBAM)的逐步实施,开始实质性影响高碳足迹金属产品的出口成本。绿色铝相较于传统铝的溢价将逐步制度化,成为不可忽视的成本因素。

资源安全与供应链重构

各国对资源安全的重视程度提高,资源民族主义倾向抬头。印尼禁止镍矿出口后,又开始对锡实施出口管制;刚果(金)向钴配额制过渡。

这些政策变化正在重构全球金属供应链,增加区域性价格波动风险。

结语:狂欢中的理性

金属市场的狂欢背后,是宏观叙事、产业现实与金融情绪的复杂交织。当我们目睹“铜”神话似乎在被复制到铝、锡等其他金属品种时,需清醒认识:每个品种都有其独特的供需逻辑和价格驱动因素。

对于投资者而言,在追逐趋势的同时,需关注不同品种的基本面差异,警惕金融属性主导下价格脱离基本面的风险。对于实体经济,需适应资源品价格中枢上移的新常态,通过技术创新和效率提升应对成本压力。

.这场金属市场的狂欢,终将在供需规律的调节下回归平衡,但在此之前,理解和尊重不同品种的独特性,比盲目跟风更为重要。

备注:我出观点,DS出作品。 行外人的直觉(不论对错)。