从19世纪中叶的石油工业萌芽,到如今能源贸易的全球化布局,原油、天然气、煤炭三大传统能源始终是全球经济的“血液”。2024年的能源市场,在价格波动与贸易流向的交织中,呈现出独特的时代特征。本文结合1861-2024年能源价格数据与2024年全球贸易流向图谱,拆解当下能源格局的核心逻辑。

一、原油:百年价格波动,2024贸易稳中有变

原油价格的百年走势,始终与全球重大事件深度绑定。1861年宾西法尼亚石油市场繁荣推高油价,苏伊士运河危机、伊朗革命、中东战争等地缘冲突屡次引发油价飙升,而新冠疫情、页岩油技术突破则带来价格震荡。2024年,迪拜原油现货价达79.61美元/桶,布伦特原油80.76美元/桶,较此前的历史高点虽有所回落,但仍处于中高位区间。

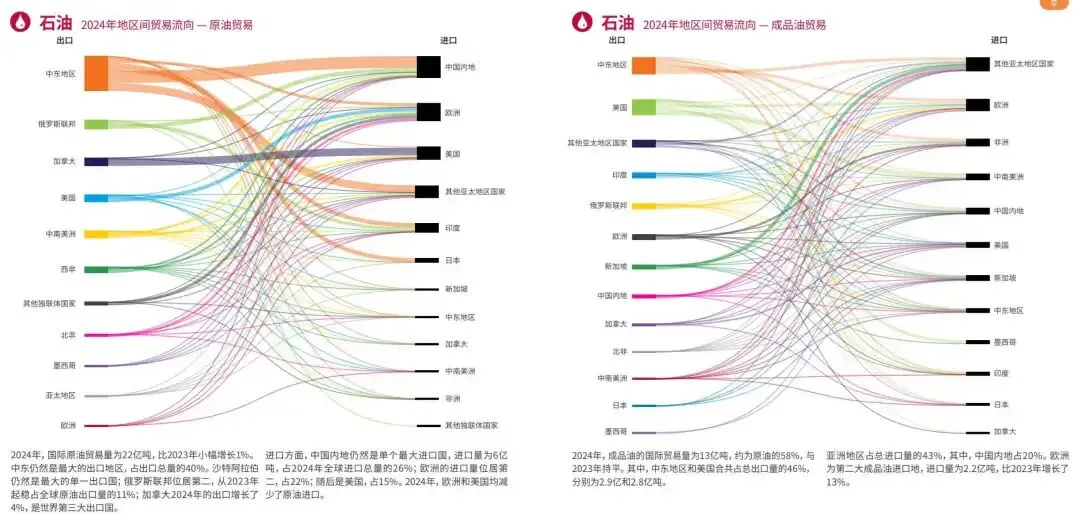

贸易端,2024年国际原油贸易量达22亿吨,较2023年小幅增长1%。中东依旧是绝对的出口核心,贡献了全球40%的原油出口量,沙特阿拉伯是最大单一出口国;俄罗斯从2023年的第三位跃居第二,占全球出口量的11%;加拿大出口增长4%,成为全球第三大原油出口国。进口方面,中国内地以6亿吨的进口量稳居全球第一,占全球进口总量的26%,欧洲和美国则均减少了原油进口,能源进口结构的调整趋势明显。

二、天然气:LNG贸易持平,管道气迎增长拐点

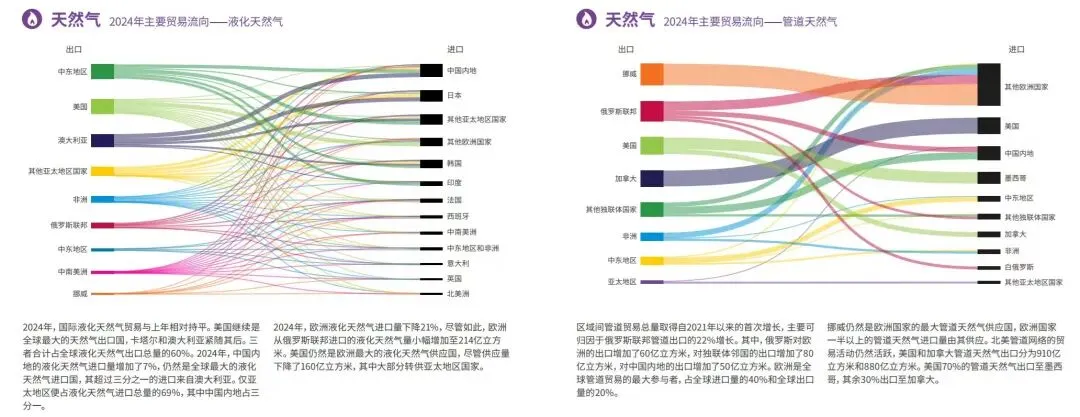

天然气市场在2024年呈现出“LNG稳、管道气涨”的分化态势。液化天然气(LNG)贸易量与上年基本持平,美国依旧是全球最大LNG出口国,卡塔尔、澳大利亚紧随其后,三者合计占全球LNG出口总量的60%。中国内地的LNG进口量增长7%,继续坐稳全球最大LNG进口国位置,超三分之一的进口量来自澳大利亚,亚太地区更是包揽了全球69%的LNG进口量。

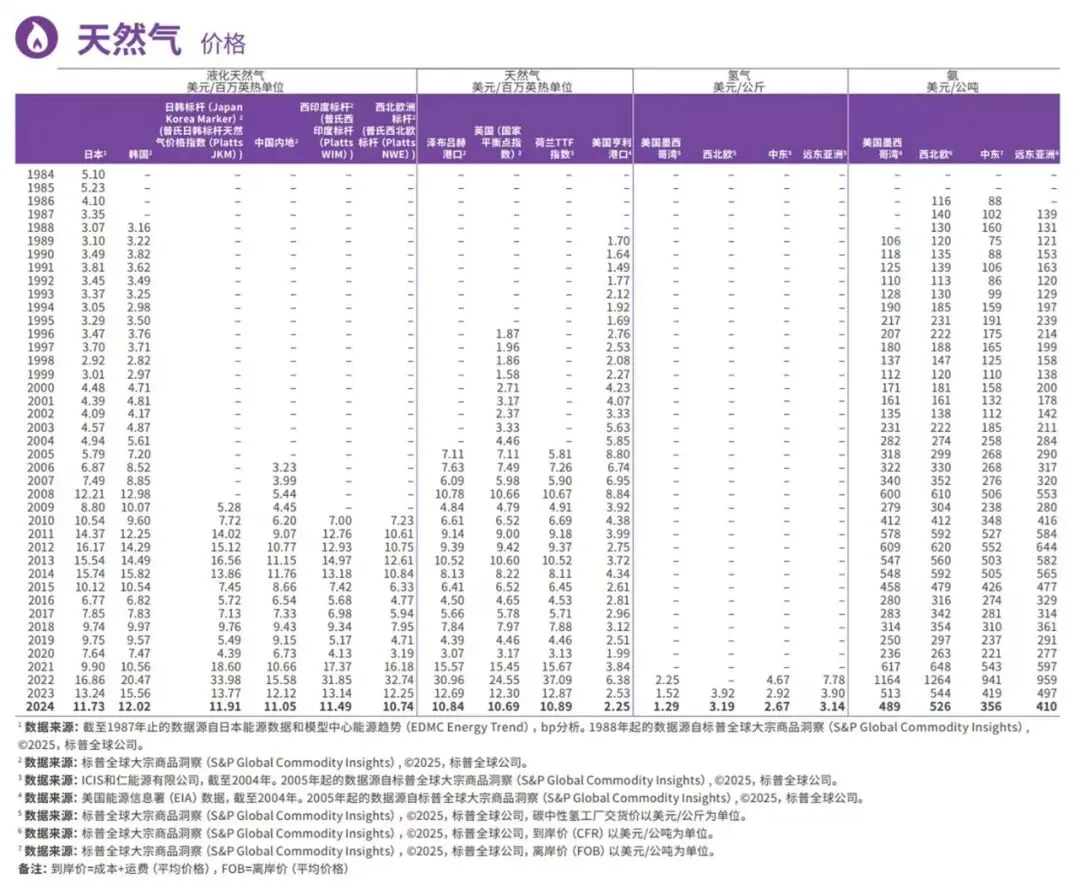

管道天然气贸易则迎来2021年以来的首次增长,核心驱动力是俄罗斯联邦出口量22%的增幅——对欧洲出口增加60亿立方米,对独联体邻国出口增加80亿立方米,对中国内地出口也增长50亿立方米。挪威仍是欧洲最大的管道天然气供应国,欧洲超半数的管道气进口依赖挪威,北美管道气网络也保持活跃,美国70%的管道气出口至墨西哥。价格方面,2024年日本JKM(液化天然气标杆价)为11.05美元/百万英热单位,美国亨利港仅2.25美元/百万英热单位,地区间价格差异显著。

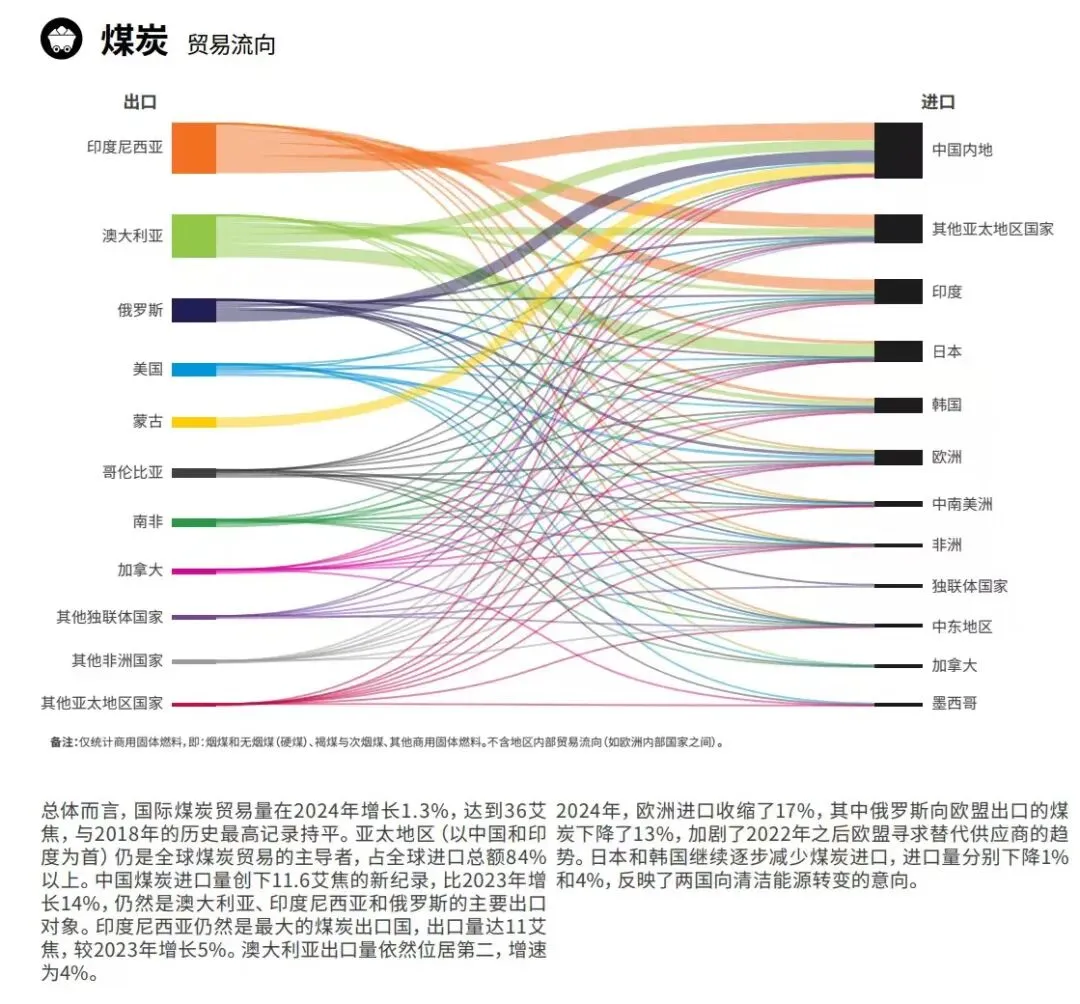

三、煤炭:亚太主导强化,欧洲进口持续收缩

2024年国际煤炭贸易量增长1.3%,达到36艾焦,与2018年的历史最高纪录持平。亚太地区以中国和印度为核心,占据全球煤炭进口总额的84%,成为绝对的贸易主导者。中国煤炭进口创下11.6艾焦的新纪录,较2023年增长14%,印尼、澳大利亚、俄罗斯是主要进口来源。

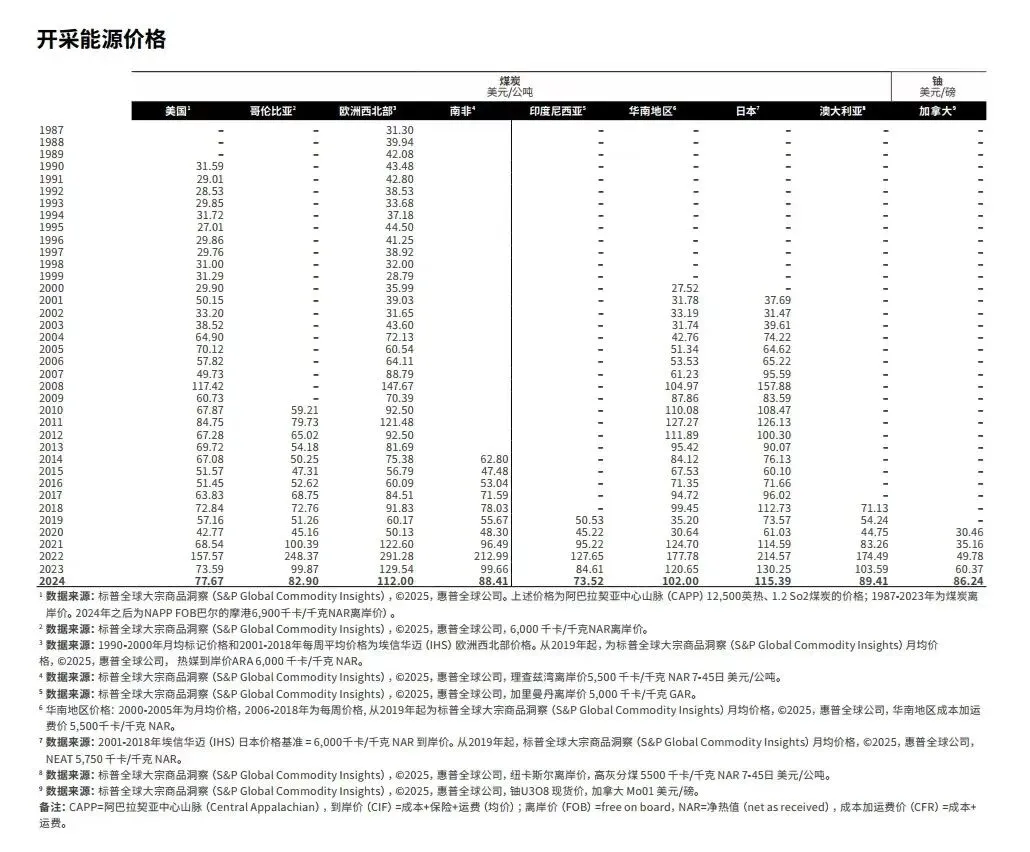

出口端,印尼以11艾焦的出口量稳居全球第一,较2023年增长5%;澳大利亚出口量位居第二,增速为4%。与之形成对比的是欧洲市场,2024年欧洲煤炭进口收缩17%,其中俄罗斯对欧盟的煤炭出口下降13%,日本、韩国也分别减少1%和4%的煤炭进口,折射出各国向清洁能源转型的趋势。价格上,2024年美国煤炭价格为75.97美元/吨,澳大利亚煤炭达163.59美元/吨,区域供需差异推高价格分化。

四、全球能源贸易的核心趋势

2024年的全球能源市场,地缘政治、能源转型、区域供需三大因素共同塑造了贸易格局:亚太地区在原油、天然气、煤炭三大能源进口中的地位持续强化,成为全球能源需求的核心;能源出口国的格局出现微调,俄罗斯在原油、天然气领域的出口竞争力提升,加拿大、澳大利亚等资源国也实现出口增长;清洁能源转型的影响逐步显现,欧洲、日韩等地区煤炭进口收缩,能源消费结构向低碳化倾斜。

未来,随着可再生能源的进一步普及,传统能源的价格波动与贸易流向或将迎来更深刻的变革,而区域间的能源合作与博弈,仍将是全球能源格局的主旋律。

参考资料

1. BP世界能源展望2025

2.能源研究院《世界能源统计年鉴2025》