2026年春节即将到来,就在这关键节点,财政部传来的一则新规,给年末准备收工的石材行业又笼罩了一层紧迫的阴影。

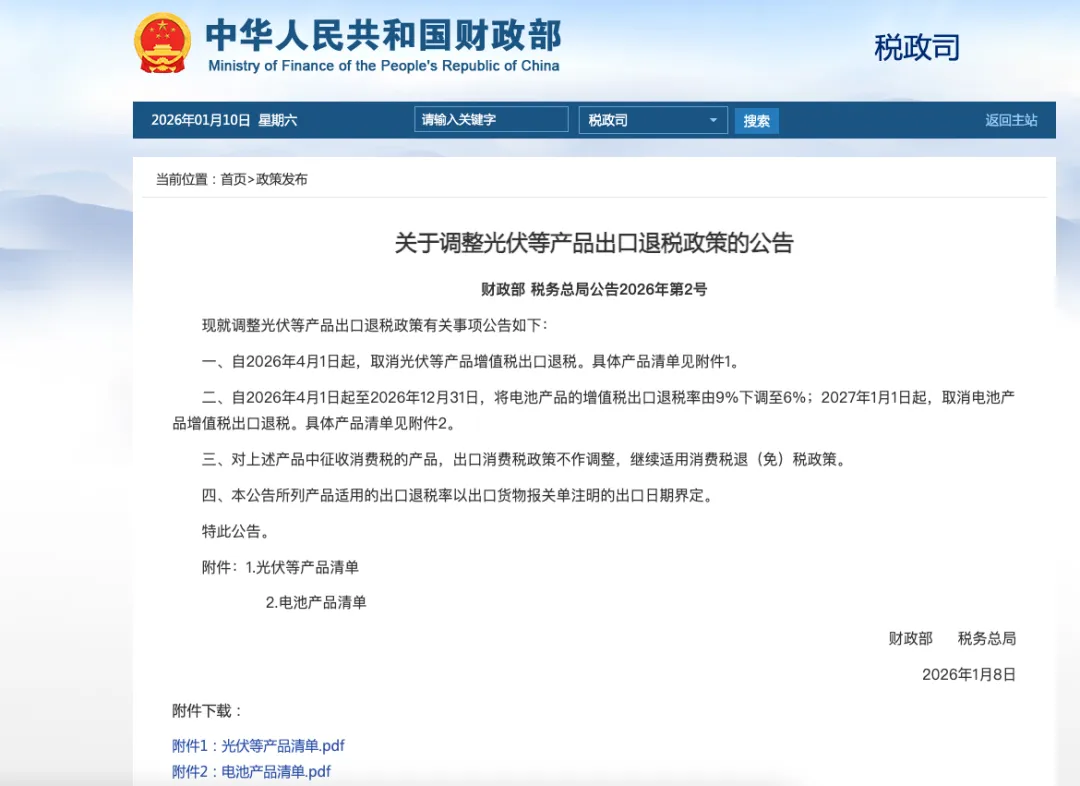

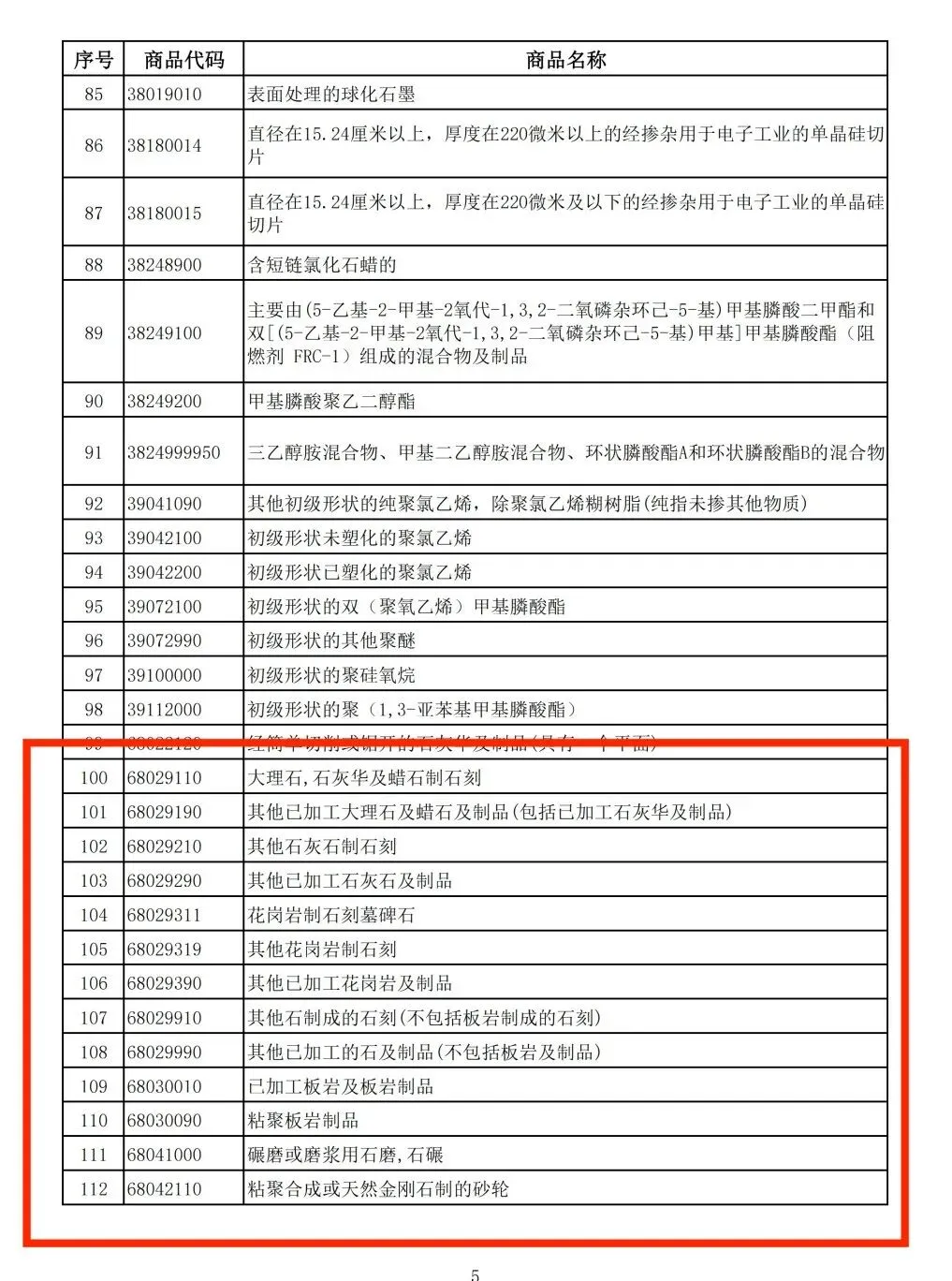

2026年1月8日,财政部一纸公告引发多个行业重点关注:自2026年4月1日起,取消光伏等产品增值税出口退税,电池产品的增值税将从9%下调至6%。其中,光伏等产品清单中,“其他已加工大理石及制品”(68029190)到各类水泥预制构件,足足33个与石材紧密相关的编码赫然在列。

这不再是狼来了新闻,而是一场实实在在的行业紧箍咒。

其实早在这之前,就已经有不少预警了,2024年的政策已经下调了部分非金属矿物制品(包括大理石石刻、人造石等)的退税率,从13%降低到9%。

这些影响背后,是清晰且连贯的政策逻辑链:限制资源开采→ 减少初级加工出口 → 倒逼国内产业升级 → 鼓励高附加值品牌出海。

所以这次退税取消政策并不是“一刀切”的误伤,其核心逻辑清晰得近乎冷酷:不再鼓励消耗国内资源与能源,进行附加值有限的初级工业品出口。

这次针对已加工板材、石刻等取消退税,正是要打断“国内开采、简单切割、低价出口”的传统路径。清单里大量是技术门槛不高、同质化严重的常规建材,取消退税,等于直接拿掉了这部分出口的价格保护垫,迫使企业离开舒适区。

简言之,政策的潜台词是:中国石材,不该只是国际市场的“搬运工”和“泥瓦匠”,未来要为高附加值、高技术含量和环保达标的产品“清场”护航。

对于从事石材的企业而言,这项新政的影响可能更为复杂。

1、出口粗加工板材的企业,过往产品同质化严重、依赖退税维持薄利,这次退税率下调直接挤压了利润空间,成本骤增可能直接触及生存红线,加速行业出清。

2、依赖价格竞争、无独特品牌或设计优势的出口企业,成本上升迫使提价,削弱与土耳其、印度、越南等石材出口国的价格优势,可能导致订单流失。

3、环保不达标、管理粗放、产品单一的家庭作坊式工厂,利润空间压缩将淘汰一批高能耗、低附加值的中小企业。资源、订单、人才将加速向头部企业集中。

政策会倒逼企业从单纯开采、出口荒料和毛板,转向生产异型材、石材家具、工艺品等高附加值产品。不具备深加工能力的小型企业压力巨大。

政策的影响下,行业集中度提升,已成为不可逆的趋势。未来行业将呈现“二元分化”格局:

一端:大量同质化竞争的中小企业面临生存危机,行业并购整合将加剧。

另一端:对于早已布局产业链、拥有技术壁垒和品牌溢价能力的头部石材大厂,短期阵痛后,反而可能迎来一个竞争环境优化、市场秩序重构的机遇期。

出口退税门槛的收紧,在这寒冬中,像是又给石材人冷冷灌了一碗冰水。

面对不可逆的趋势,抱怨无益,唯有调整。

对于中小企业:与其在红海中血拼,不如借助行业平台或协同创新,聚焦一个细分领域做深做透(例如特色岩板、艺术雕刻、环保复合石材)。利用相对灵活的体量,快速应用成熟的数字化工具(如自动排版软件、在线设计平台),实现“小而美”的敏捷创新。

对于中大型企业:应坚定投入,将智能制造作为核心战略。这不仅是引进几台自动化设备,更是推动从订单管理、生产调度到供应链协同的全面数字化。目标是建成能够快速响应全球多样需求、弹性高效的“数字工厂”。

只有主动适应规则,才能避免出清风险,为自己赢得长期的经营空间。时间紧迫,请务必立刻行动起来。

*文中部分文字与图片来源于网络,仅供参考;我们致力于保护作者版权和所涉知识产权,且不存在侵犯任何一方合法权益的行为,转载或引用仅为传播更多信息,部分素材来源互联网,如涉及侵权请及时联系我们删除。