AI 双雄竞速港交所,大模型行业迎鲶鱼式格局重塑

- 2026-08-06 23:03:07

2026年1月8日,港交所的钟声敲响,北京智谱华章科技股份有限公司正式挂牌上市,成为全球首家以通用人工智能(AGI)基座大模型为核心业务的上市公司。

这一事件标志着中国AI大模型产业正式从技术狂热期迈入商业落地的价值兑现期。智谱IPO发行价116.20港元,首日收盘报131.5港元,市值达578.9亿港元,香港公开发售获1159.46倍认购,国际发售获15.28倍认购,基石投资者阵容包括高毅资产、泰康人寿等11家机构,合计认购29.8亿港元。这场资本盛宴不仅为行业提供了首个估值锚点,更折射出AI大模型产业从"参数比拼"到"价值创造"的深刻转型。

数据来源:智谱招股书

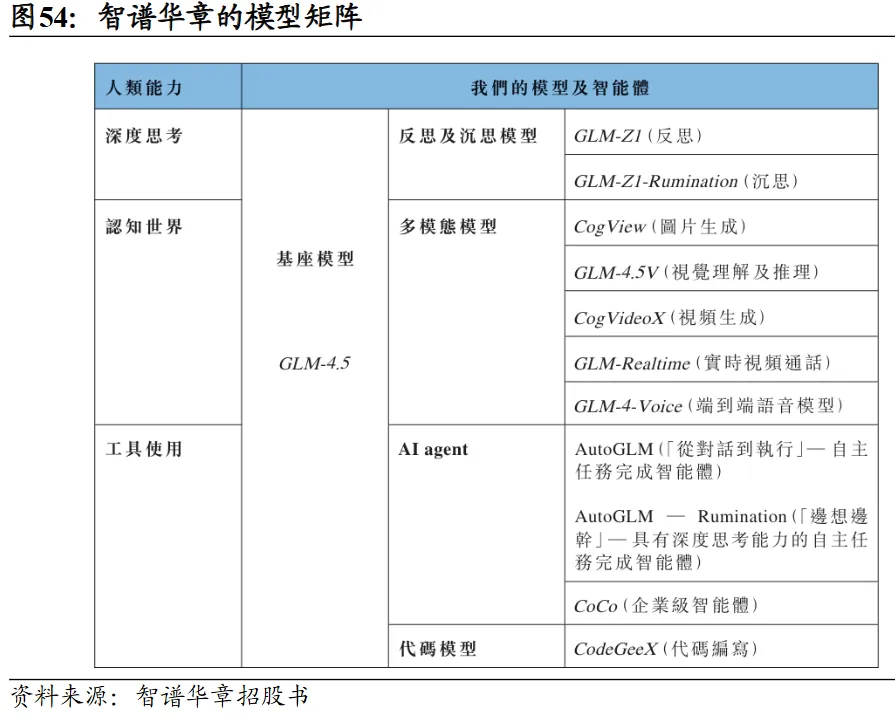

🚀技术突围:从清华实验室到原创GLM架构

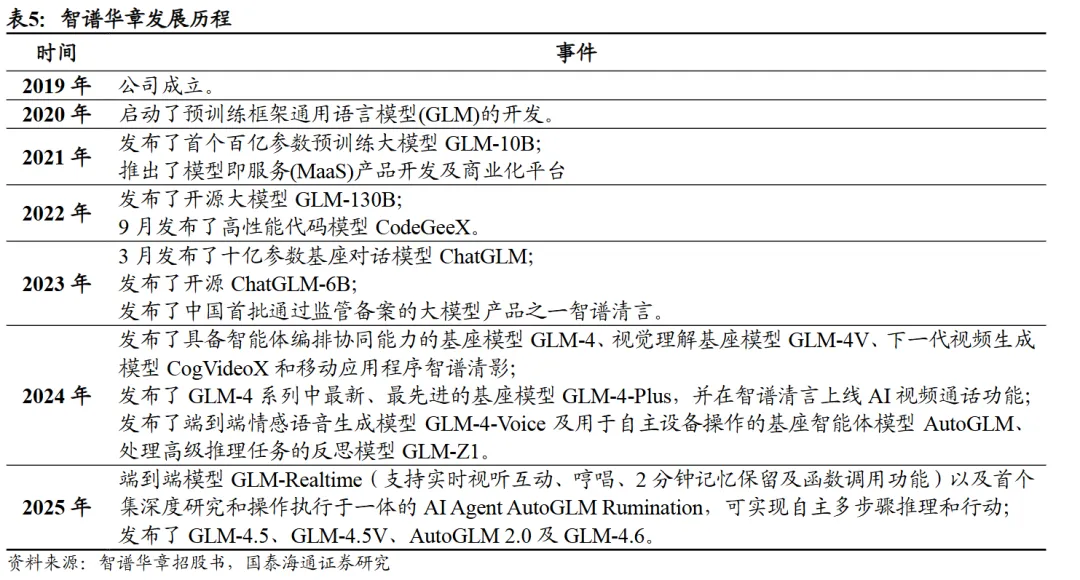

智谱的根基深植于清华大学计算机系知识工程实验室(KEG)。早在2006年,唐杰教授团队就研发了AMiner科研情报系统,这为智谱积累了最早的数据与知识图谱基因。2019年,智谱正式成立,核心团队阵容豪华:CEO张鹏是清华计算机系博士,董事长刘德兵师从高文院士。与大多数从零开始"烧钱"的创业公司不同,智谱从清华KEG独立时,就是"带着技术、团队、客户"直接启动的。

当2020年GPT-3惊艳全球时,千亿参数的暴力美学震惊业界。摆在智谱面前有两条路:一是复刻西方主流的GPT、BERT或T5路径,这样最稳妥;二是走一条没人走过的路。"中国没有自己的预训练模型框架。"张鹏不甘心失去先发优势,"如果照搬西方,意味着永远只是跟随。"于是智谱选择了一条更艰难的路:原创GLM(通用语言模型)预训练架构。这是一种基于自回归填空的全国产架构,不同于GPT的单向注意力机制,它在鲁棒性和可控性上表现更优。

这一赌注在2022年迎来了回报。智谱发布并开源了GLM-130B,这是国内第一个千亿开源模型,也是2022年亚洲唯一入选斯坦福评测的全球主流大模型。2025年12月23日,智谱发布GLM-4.7,在多项国际基准测试中取得开源模型领先成绩:在CodeArena盲测平台位列开源第一、国产第一,超越GPT-5.2;在LiveCodeBenchV6达到84.8分,开源SOTA;在SWE-bench-Verified也获国产领先。

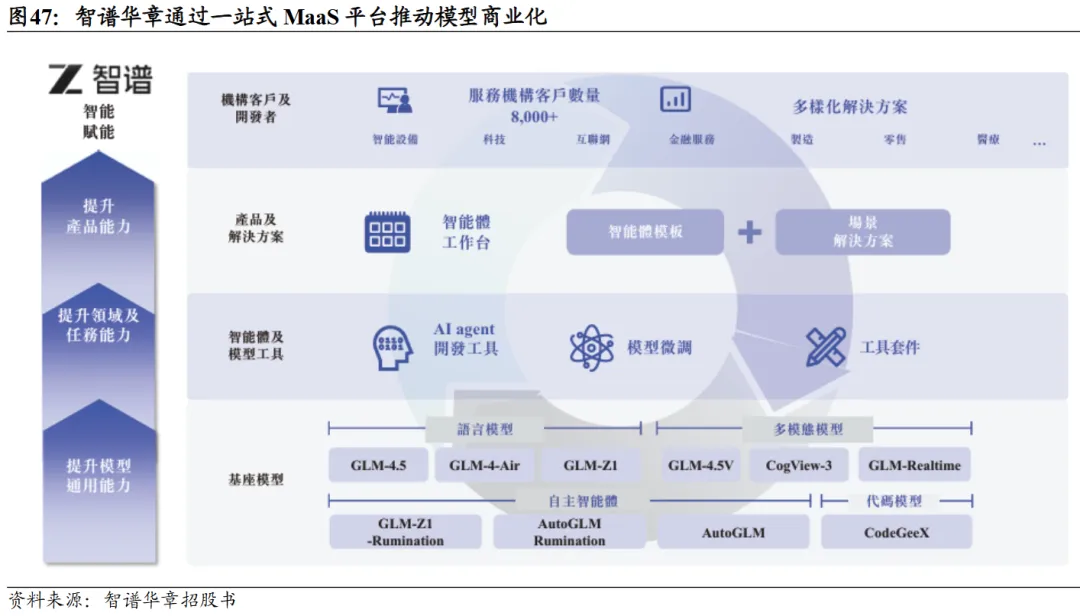

💰 商业闭环:MaaS模式的冰与火之歌

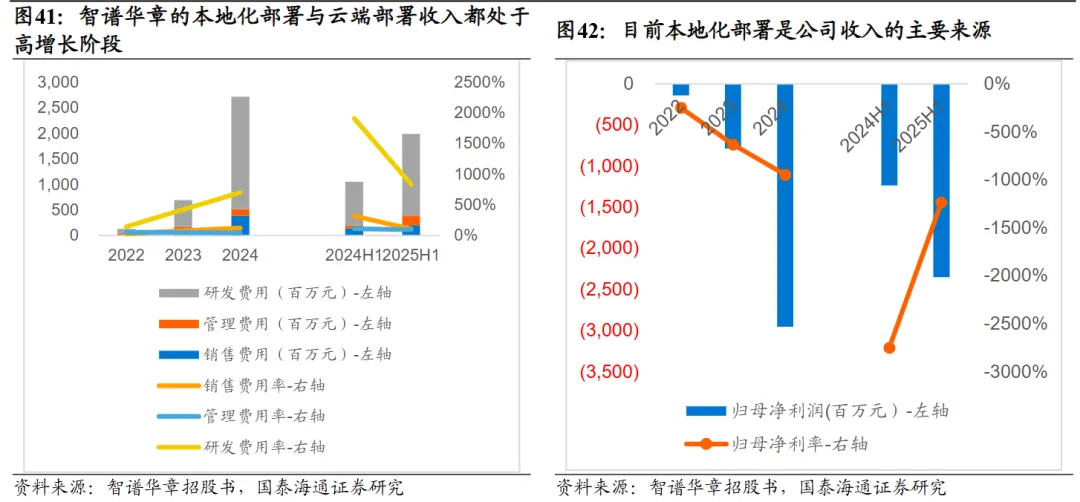

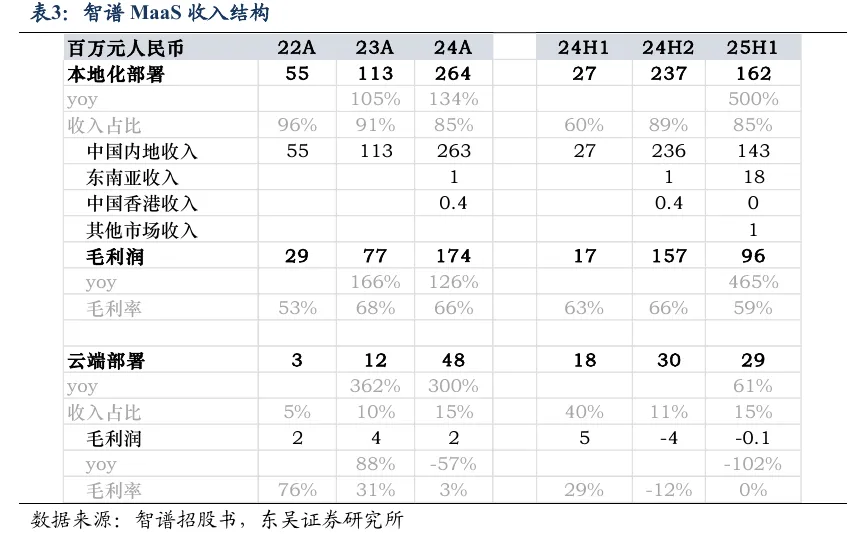

与外界对AI公司"只烧钱不赚钱"的刻板印象不同,智谱在招股书中亮出了商业化底牌。招股书显示,智谱已成为中国收入规模最大的独立大模型厂商之一,MaaS平台的客户群体主要是科技互联网和企业服务市场,已连续三年营收翻倍。2022年、2023年、2024年收入分别为5740万元、1.245亿元、3.124亿元,年复合增长率达到130%;2025年上半年营收1.91亿元,同比增长325%。

智谱的收入主要来自本地化部署和云端部署两种模式。2025年上半年,本地化部署收入占比约85%,而云端部署占比约15%。本地化部署毛利率长期保持在59%左右,而云端部署在2025年上半年毛利率为-0.4%。这表明,在国内MaaS价格战环境下,单纯的云端模型API基本处于拼价格的状态,先要抢调用量和生态,再考虑盈利。

截至2025年9月,智谱已服务全球12000家企业客户,中国前十大互联网公司中有9家都在使用智谱GLM。在全球大模型超市OpenRouter上,GLM-4.5/4.6自上线以来调用量稳居全球前10,付费API收入超过所有国产模型之和。这证明智谱已经跑通了从"技术领先"到"商业变现"的闭环。

⚔️ 竞争格局:双雄竞速与生态重构

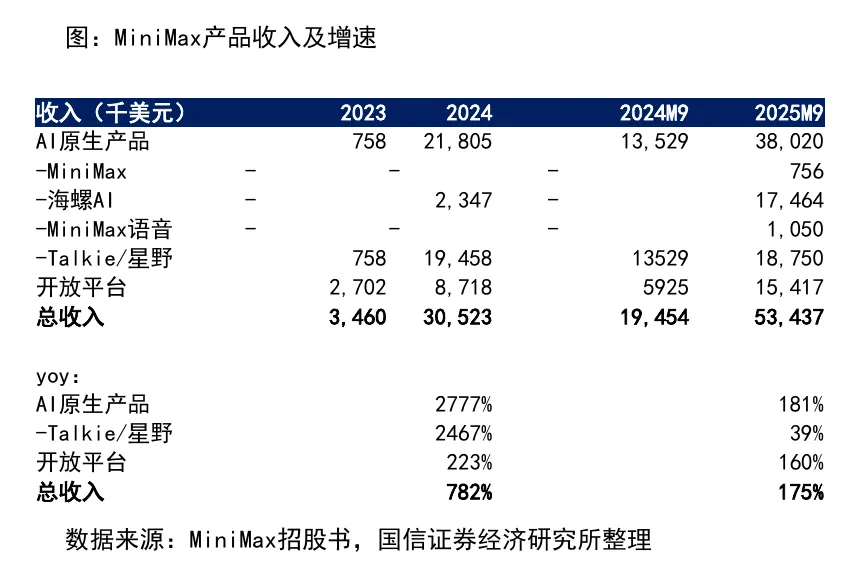

智谱上市的背景,是中国大模型行业正在经历的一场剧烈重组。2025年初,DeepSeek以开源、免费、高性能的组合拳震动市场,打乱了原有的竞争节奏。智谱上市次日,1月9日,MiniMax也在港交所上市,与智谱AI形成"双雄竞速"格局。智谱与MiniMax分别代表ToB与ToB+C两种商业路径,前者深耕企业服务,后者更侧重C端应用。

与此同时,阿里、百度、华为等科技巨头,均在通过"自研+投资"双轮驱动抢占生态位。智谱的定位更像独立第三方,而科技大厂的AI大模型还偏向服务于自己生态。智谱前五大客户收入占比从2022年的55.4%降至2025年上半年的40.0%,客户集中度正在逐步下降,但定制化项目制无法保障较强的客户粘性。

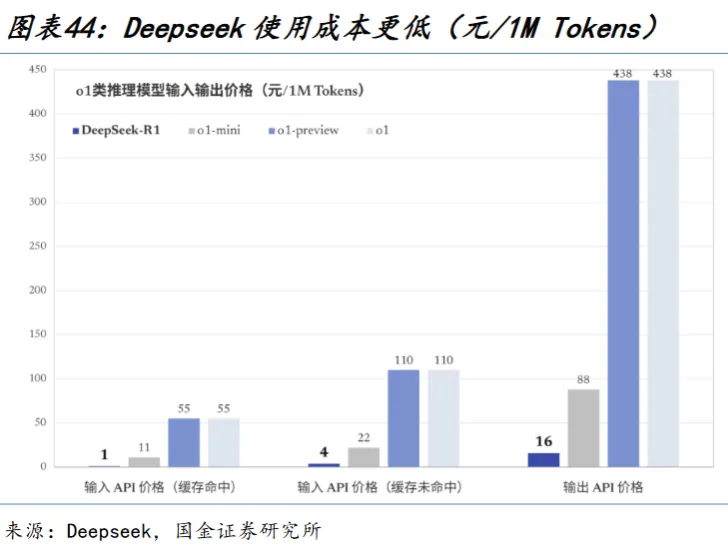

更令人意想不到的变数,是2025年春节横空出世的DeepSeek。它以"低成本+高智能+全开源"的颠覆性模式,迅速成为全球焦点,甚至迫使OpenAI和百度等巨头紧急调整战略。这条"不融资、不上市"的"鲶鱼",凭借免费开源的策略获得了开发者社区的广泛支持,对包括智谱在内的所有商业模型公司构成了独特的生态级挑战。

有趣的是,DeepSeek总部虽然在杭州,但北京研发中心和智谱最大外部股东君联资本的办公室,均位于北京中关村的融科资讯中心,而智谱所在的搜狐网络大厦与之相距仅约2公里。市场格局的骤变,让智谱团队压力倍增。

🔮 未来展望:从技术竞赛到价值创造

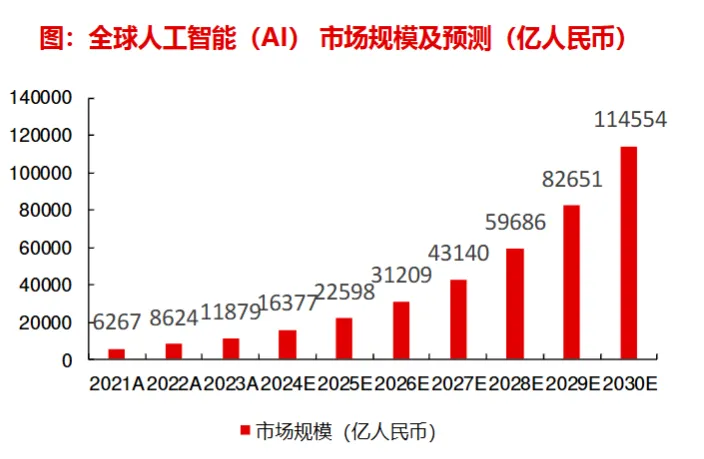

智谱的上市,不仅吹响了中国企业全球逐鹿的号角,也将是大国生产力和社会智能变革的新开端。联合国贸发会议的预测是,2033年,全球人工智能市场规模将从2023年的1890亿美元飙升至4.8万亿美元,十年内增幅达到25倍。这意味着,AI赛道将是一片持续扩容的超级蓝海。

数据来源:维谛技术《智算中心基础设施演进》,麦格米特公告,Valuates Reports,公司公告,长江证券研究所

智谱当下的增速,已然相当惊人。招股书显示,2022年至2024年,智谱的营收分别为5740.9万元、1.245亿元、3.124亿元,三年复合增速约130%。2025年上半年,更斩获1.91亿元营收,增速飙至325%,半年营收已接近2024年全年的61%。未来,智谱的增长神话还能延续吗?GLM-4.7发布后,其MaaSARR年化收入从2000万增至超5亿,10个月斩获25倍增幅,与Anthropic指数级增长同频。更超预期的是,2025年全年MaaS同比增速超900%,幂次增长态势显著优于海外龙头同期表现。

智谱的商业化路径正在从"重活、累活"向"标准化产品"转变。张鹏在近期表示,本地化部署和云端服务这两块业务会在的未来营收占比,呈现五五开。API调用可向中小型企业提供标准化服务,更易快速扩大营收规模。智谱的主要收入在国内,可它近期的出海动作频频。它已为东南亚国家落地主权AI大模型,满足国家层面的AI需求,同时会按照"一带一路"沿线国家而开拓市场。

智谱的上市本身也具有标志性意义。它被视为国内一级市场通用大模型初创企业投资热潮的一个阶段性终点。曾经的"六小虎"命运已然分野,如果说"DeepSeek时刻"重塑了技术竞争的规则,那么"智谱上市时刻"则宣告了商业模式与综合生态能力比拼的全新开端。智谱的实践向市场传递出一个积极信号:中国的大模型企业已初步找到了可持续商业化的路径。下一阶段,AI大模型的竞争将不再是简单的"炫技",而是围绕创造实际价值展开。竞争焦点将从模型本身的性能评测,全面转向其在真实场景中的应用深度、经济价值和生态构建能力。

🎯智谱AI上市背后的产业启示

智谱的上市,标志着全球资本开始用市值衡量AI企业的现实分量。面对这一变化,中国不仅需要优秀的AI企业,更需要一个能制定AI时代游戏规则的繁荣生态圈。在这场关乎未来的竞赛中,是否具备技术原创性、商业闭环能力与全球化视野,将决定中国AI企业能否成长为规则制定者。

从清华大学实验室走出的智谱,以原创GLM架构打破了西方技术路径依赖,以MaaS模式构建了可验证的商业闭环,以开源策略赢得了全球开发者生态。智谱的上市不仅是自身的里程碑,也被视为中国科技股在资本市场估值逻辑的一次重塑。正如智谱董事长刘德兵所言,MaaS卖的是"智力"不是"算力"。这句话道出了AI大模型产业的核心价值——真正的壁垒不在于算力规模,而在于如何将智力转化为可持续的商业价值。

“智谱上市时刻”的真正意义,或许在于它为中国一级市场通用大模型初创企业的投资热潮画上了一个阶段性的句号。如果说“DeepSeek时刻”重塑了技术竞争的规则,那么此刻则宣告了商业模式与综合生态能力比拼的全新开端。

💡

下一阶段的竞争,将不再是简单的“炫技”,

而是围绕真实场景的应用深度、经济价值和生态构建能力展开的价值创造之战。

各机构观点汇总

机构共识:2026年大模型产业正式迈入“商业化验证”新阶段,技术迭代与推理需求同步加速,头部厂商凭借数据、算力、模型壁垒率先受益;资本开支高增与ROI压力并存,财务风险可控但需警惕落地节奏不及预期;应用端Agent、编程、内容创作已跑出可复制的盈利模型,企业级场景将接棒成为规模扩张主引擎。以下为各机构具体观点:

招商证券:AI大模型产业主线正从“参数与榜单竞争”转向“能力兑现与商业化验证”,模型技术突破集中于编程、复杂任务等高价值场景;中国行业进入资本市场定价与商业模式分化阶段,智谱华章与MiniMax上市标志“ToB基础模型+平台化服务”和“ToC应用+多模态产品矩阵”两条路径并行;海外竞争焦点转向将模型能力转化为智能体系统。

国信证券:通用大模型能力暂未分胜负,厂商商业化路径差异显著(如OpenAI侧重C端用户、Anthropic专注B端编程);模型降低软件开发门槛,但玩家将重新洗牌,拥有数据壁垒的垂类场景(如医疗、能源)风险较低;2026年推理侧需求进入放量拐点,AI编程与Agent应用成爆发方向。

中银证券:智谱AI与MiniMax赴港上市催化AI应用产业进程,表明大模型商业模式成熟(如稳定客群与合规边界);AI产业正从“算力竞赛”上半场加速进入“应用落地”下半场,下游应用厂商业绩初步验证(如2025年三季报反转),形成商业闭环成关键趋势。

长城证券:商业化突破点不在模型本身,而在场景效率提升;AI进入商业闭环后,竞争核心转向数据要素、行业知识库与应用运营能力;市场将更关注盈利模式、付费用户增速及可量化AI贡献度。

野村东方国际:AI应用落地和变现不及预期是主要风险,端侧设备需求提振可能受拖累,影响行业持续投资信心。

国联民生:坚定看好AI长周期向上趋势,Token消耗量快速增长(如谷歌月处理量达1300万亿)反映推理需求进入实质性应用阶段;2026年大模型竞争白热化,头部厂商凭数据与算力先发优势维持领先。

国金证券:AI大厂资本开支加速上行(如美国龙头两年内增至3倍),AI从“技术验证期”走向“规模化经营期”,收入与算力投入逐步闭环;国内资本开支结构性加码,但更强调可持续性与现金流约束。

国泰海通:AI应用趋势从“可用”到“好用”,进入智能体(Agents)发展阶段,显著提升产业效能;中国大模型市场增速超63%(2030年达1011亿元),企业级市场为核心驱动力,软硬件基础设施与模型端螺旋式发展。

平安证券:全球AI算力平台能力持续提升,与模型迭代共振推动产业发展;国产大模型(如Kimi、DeepSeek)加速从“可用”到“好用”,加快千行百业应用落地,商业化进程有望提速。

附录:相关公司

往期回顾

深夜开源的“手机操控者”:AutoGLM如何炸开AI Agent的下一幕

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年1月13日—最新小龙虾价格—最新猪价—水产品价!

- 静安区区回收年份茅台酒今日行情价格一览表,茅台酒陈年老酒回收...

- 政策速递 | 招标代理行业迎来信用 “硬约束”!四部门联合发文:五级评级+动态管理,2026年3月起执行

- 2026年1月13日淘汰鸡价格

- 普陀区回收高度茅台酒今日行情价格一览表,茅台酒陈年老酒回收...

- AI教父黄仁勋眼中的2025行业全景

- 【1月13日焦炭价格行情观察】市场情绪明显好转,焦炭市场偏强运行

- 松江区回收60年代茅台酒今日行情价格一览表,茅台酒陈年老酒回收...

- 北京学C1驾照费用明细 快速拿证驾校价格指南

- 中国船舶工业行业协会专业分会主任委员年终述职会在京召开