航空业净零目标驱动 SAF 需求,价格高位运行倒逼多技术 路线降本增效

1.1 SAF 价格受供需驱动走高,预计未来或将维持

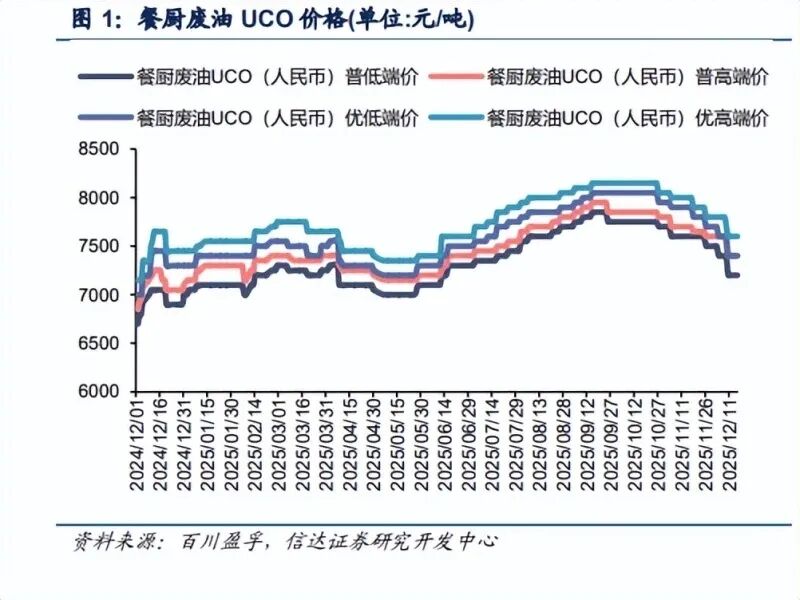

2025 年以来,SAF 价格经历波动,上半年受需求落地滞后与产能待释放影响出现震荡回落, 随后在伊以地缘冲突带动原料油脂价格上涨、欧盟《ReFuelEU Aviation》法案正式进入履 约期及英国同步启动 2% SAF 强制掺混政策的推动下,强势反弹,全球 SAF 需求迎来快速 增长。需求激增直接推动价格大幅攀升,百川盈孚数据显示,截至 2025 年 12 月 16 日,欧 洲 SAF FOB 价格达 2300-2320 美元/吨,较年初涨幅约 25%,国内 FOB 价格同步升至 2100- 2300 美元/吨,较年初涨幅约 24%。海外需求旺盛与原料成本支撑共同主导了本轮价格上行 周期。

可持续航空燃料(SAF)的价格变化还受到原料供应与技术发展的综合影响。中国取消 UCO 出口退税促使更多原料留在国内,加剧了全球原料市场的紧张格局,全球原料供应瓶 颈显著,中国 UCO 实际收集量约 540 万吨,其中约 55%用于出口,45%用于国内生物柴 油生产,难以同时满足出口与国内生物柴油及新兴 SAF 产业的需求,导致 UCO 价格持续 上行,直接传导至 SAF 生产成本。未来,在各国强制添加目标未改、原料供应持续偏紧的 背景下,我们预计 SAF 价格或将维持高位运行。

1.2 航空业减排压力凸显,SAF 引领低碳转型关键

航空业碳排放占比显著,减排压力亟待缓解。全球航空业年均排放约 10 亿吨二氧化碳当量, 约占全球二氧化碳总排放的 2.8%。且 1990~2019 年航空业碳排放量持续增长,年平均增 速达 2.3%,远高于铁路、公路、航海运输业。2023 年全球航空运输业燃料年消费量达 2.79 亿吨,二氧化碳排放量约 8.82 亿吨,占总排放量的 2.05%,全球航空业 85%的碳排 放来自旅客运输,较 2013 年增长了 35.5%,年均复合增长率约 3.1%,国际航线航班数量 每年增加 3%~5%。航空客运仍是洲际交通的主要出行方式,这一部分客运需求难以被其 他低排放交通工具替代。气候行动追踪组织将航空业碳中和发展目标进展评为“严重不 足”。如果不加控制,到 2050 年全世界将有 25%的碳排放来自航空业。因此,我们认为 民航业减碳的关键之处就是寻找更环保的航空燃料替代。

可持续航空燃料(SAF)本质上是一种低碳生物燃料。SAF 是一种可直接使用的液体燃料 替代品,与传统航空燃料相比,其最高可减少 85%的碳排放量,具体取决于原料选择和生 产工艺。目前,SAF 以林业剩余物、农业废弃物、废弃食用油脂和城市固体废弃物等资源 为原料进行生产。SAF 生产商也在研究通过直接空气碳捕获技术进行合成生产。SAF 作为 传统航空燃料的替代品,是航空业近期实现脱碳最为可行的解决方案,与现有飞机和机场 基础设施兼容,无需对飞机或机场进行重大改造,亦不会延迟部署。 IEA预计,到 2030年 SAF 在全球航空燃料中的占比将达到约 7%。以产品口径的航空燃料消费量测算,这相当 于约 60 万桶/日的替代规模。 国际设定 2050 净零目标,SAF 为核心减排方案。为推动民航减排,2022 年国际民航组织 (ICAO)于第 41 届大会上确立了到 2050 年实现国际航空业净零碳排放的全球长期共同目 标。 据国际航空运输协会(IATA)预测,2050 年 SAF 在航空业碳减排的贡献比例将高达 65%,采用新型动力系统(电动、氢燃料为主要发展方向)贡献 13%、提升运营效率与基 础设施贡献 3%、运用碳抵消与碳捕获手段可贡献 19%。这凸显了 SAF 被认定为航空业降 低碳排放的有效解决方案。

1.3 HEFA 一枝独秀,多元路径亟待突围

燃料生产对目前 SAF 产业的发展极为关键,在生产工艺、生产规模、生产成本等多个环节 均存在一定的挑战。目前 SAF 的生产方法主要有四大类,截至 2025 年 1 月,已经批准的 SAF 生产工艺共有 11 种,主要由美国材料与试验协会(ASTM)提供认证。国际航空运输 协会的报告强调,除了 HEFA,所有其他技术路线都尚未实现大规模商业化应用。技术推 广的速度,是限制利用现有原料生产更多 SAF 的最主要瓶颈。费托合成和醇喷工艺正在逐 渐从示范阶段向商业化运营转变,尤其是其原料可选择性较多,包括农林废弃物、城市固 体废物、工业废弃物等,市场份额将在 2030~2050 年间快速提升。电转液工艺还在初期实 验阶段,但是由于其减排能力更显著且几乎不用担心原料问题,很大可能成为中长期最主 要的技术路径。

酯类和脂肪酸类加氢工艺(HEFA)(将废弃动植物油脂或脂肪酸通过催化加氢反应, 脱除氧原子并裂解长链分子,生成与传统航煤化学结构相似的烷烃)废弃油脂加氢合 成烃是首个通过 ASTM D7566 Annex 2 认证的可持续航空燃料路径,最早商业化应用 于 2016 年 UOP 公司开发验证的 Ecofining™工艺。由于其对高酸值原料有着良好适应 性和成熟的工艺体系,该技术路线目前占据着全球 SAF总产能的 80%以上。然而,原 料价格的剧烈波动以及地域限制政策,导致 HEFA-SPK 的生产成本高于传统航空煤油, 达到后者的 2 至 8 倍,未来成本显著下降的可能性较小,减排量较化石燃料减少 73%- 84%。

醇喷合成工艺(ATJ)(将乙醇或异丁醇等醇类脱水生成烯烃,再通过低聚、加氢等步骤 转化为航煤)其于 2018 年正式获得 ASTM D7566 Annex A5 认证,目前仍处于商业化 试点阶段,减排量较化石燃料减少 85-94%;但是该技术目前面临原料可持续性争议、 催化剂寿命限制及工艺能耗偏高等挑战。未来突破需聚焦于非粮原料开发与抗积碳催 化剂设计等。

费托合成工艺(FT)(将生物质(如农林废弃物、城市垃圾)气化生成合成气,再通 过费托合成反应转化为长链烃类,精制合成航煤)目前仍处于商业化试点阶段,减排 量较化石燃料减少 85-94%;但是该技术目前潜在原料来源众多,面临如何有效获取 和加工的挑战。

电转液工艺(PtL)(利用可再生能源电解水制绿氢(H2),与空气捕集的 CO₂通过催化 反应合成航煤)PtL 是唯一一种不受原料可用量限制的路线,具有显著碳减排潜力, 然而,当前绿氢成本高,加上 CO2捕集过程能耗较高,导致全球 PtL-SPK 产能严重不 足;且其仍在技术发展初期,尚未在 ATSM 认证体系中,距离商业化应用较远。因此 目前 PtL 仍然是成本最高的 SAF 生产路线,但同时也是减排能力最强的生产路线,该 方法的减排量较化石燃料减少 99%。

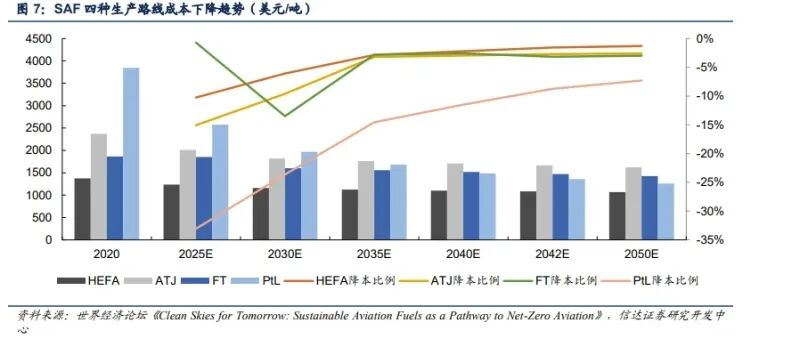

各技术路线在原料可获得性、技术成熟度与资本投入强度上的差异,直接塑造了其当前与 未来的成本结构和市场竞争力。生产成本过高是制约 SAF 发展的一个关键因素。据 IATA 估算,2023 年全球 SAF 平均供应价格约为传统航空煤油的 2.8 倍,达到 2500 美元/吨。 SAF 生产成本过高主要是由于生产规模相对较小造成的,这也反映在不同生产规模的 SAF 成本差异较大。例如,基于废弃物生产的 SAF 成本约是传统航空煤油的 2 倍,而 e-SAF 的 成本是传统航空煤油的 6-10 倍。 其他导致 SAF 生产成本过高的因素还包括:使用与粮食 生产相竞争的原料,双重需求导致价格过高;需要大量的技术投资与开发;缺乏专门用于SAF 生产、储存和分发的广泛基础设施导致其成本较高;政策和监管方面的挑战使 SAF 的 经济前景进一步复杂化。据麦肯锡测算数据,预计2020年到2050年,HEFA、ATJ、FT、 PtL工艺成本将分别下降 22%、32%、24%、67%。长期来看,HEFA等现有工艺通过技术 优化降本空间有限,而电转液(PtL)等新兴路径随着绿氢成本下降有望实现显著降本,成 为影响未来 SAF 价格趋势的关键变量。在此背景下,两类企业盈利能力有望提升:(1) UCO 收集企业将因资源稀缺性获得更强议价权;(2)掌握 UCO 资源的 SAF 生产商。

全球 SAF 强制掺混政策加速落地,生产量和消费量将大幅 提升

2.1 政策驱动,全球 SAF 的生产量和消费量将大幅提升

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:信达证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;2、会员可以用提问方式单独获取需要的报告,满足个性化需求;业务咨询、商务合作:136 3162 3664(同微信)应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。