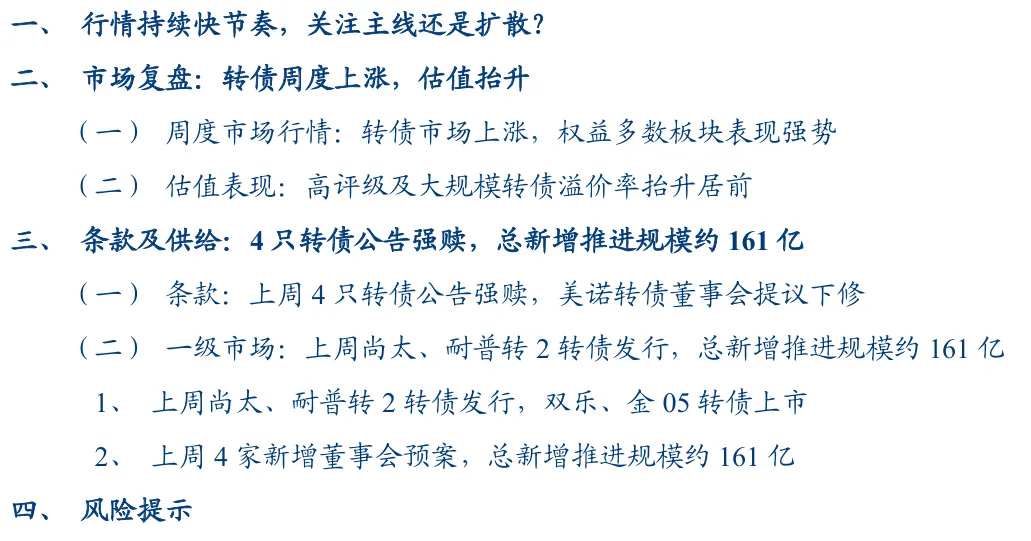

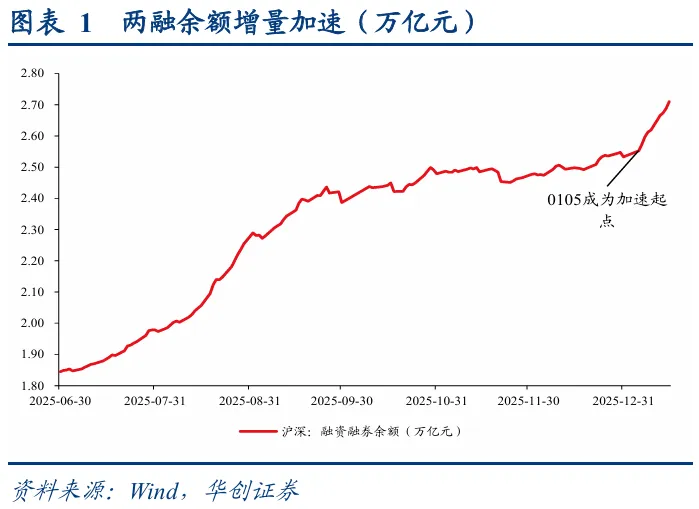

权益市场开门红,关键在于资金支撑。2026年开年已完整交易两周,权益市场行情强势,主要受益于资金流动性加持,一方面是两融余额扩张加速,另一方面人民币自2025年底升值,北向资金连续净流入,成交额快速放量,资金回流持续支撑权益市场形成“开门红”。

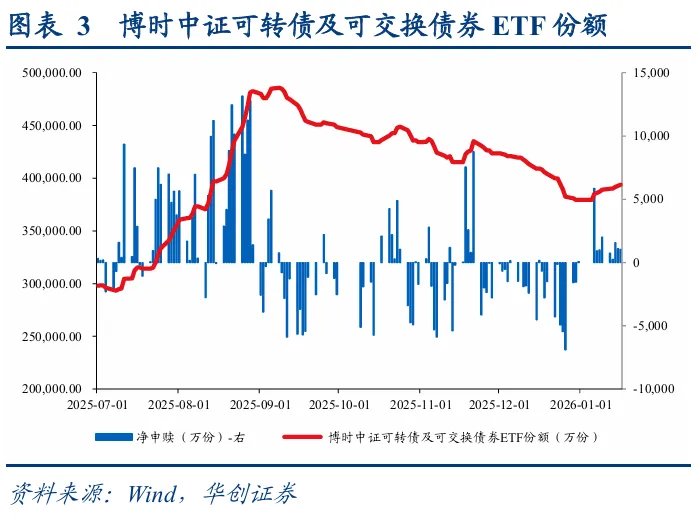

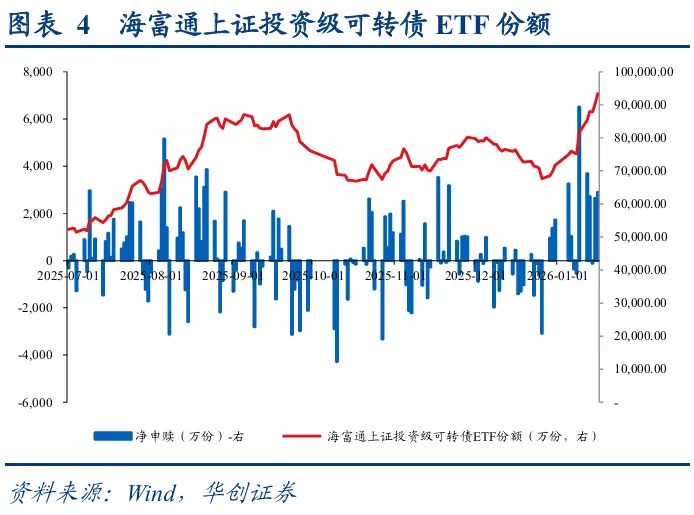

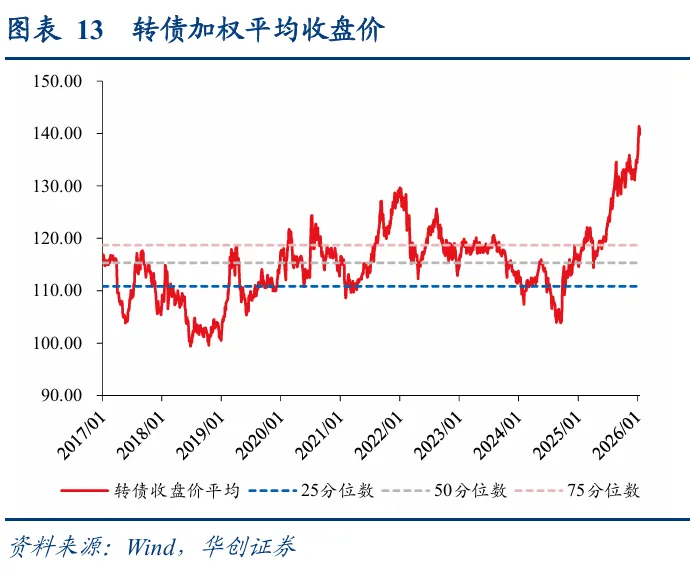

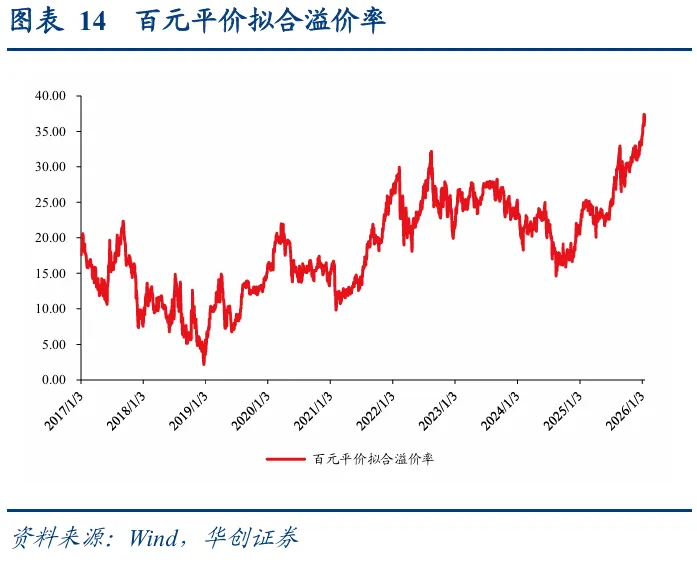

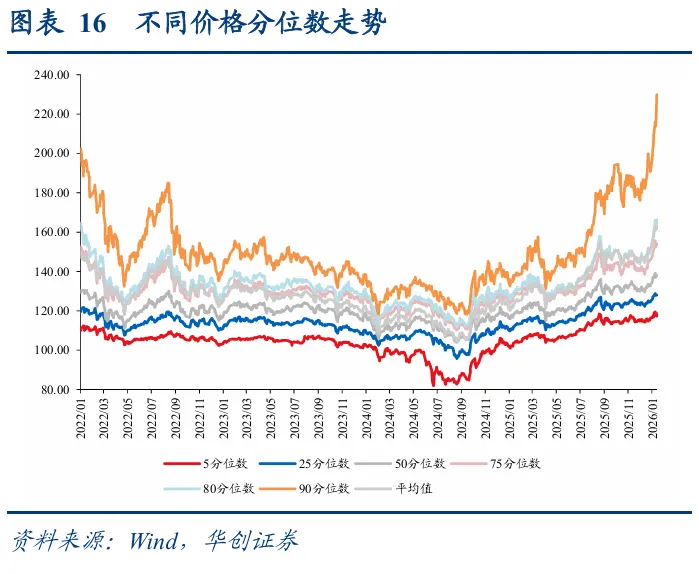

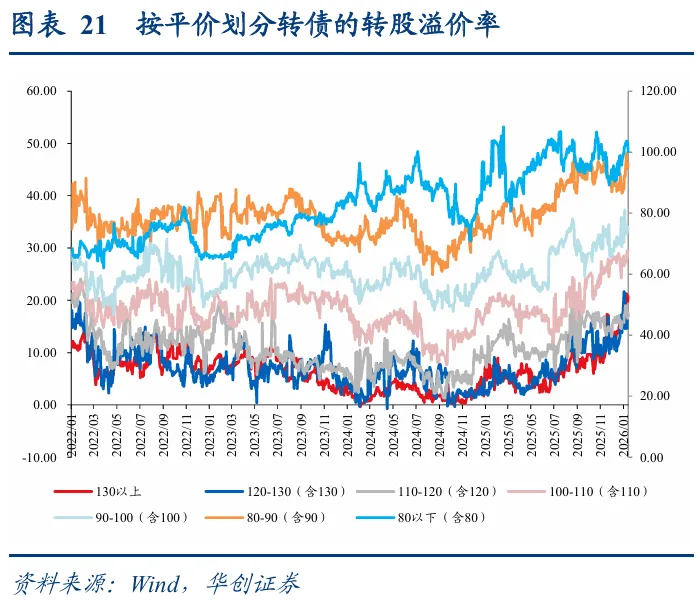

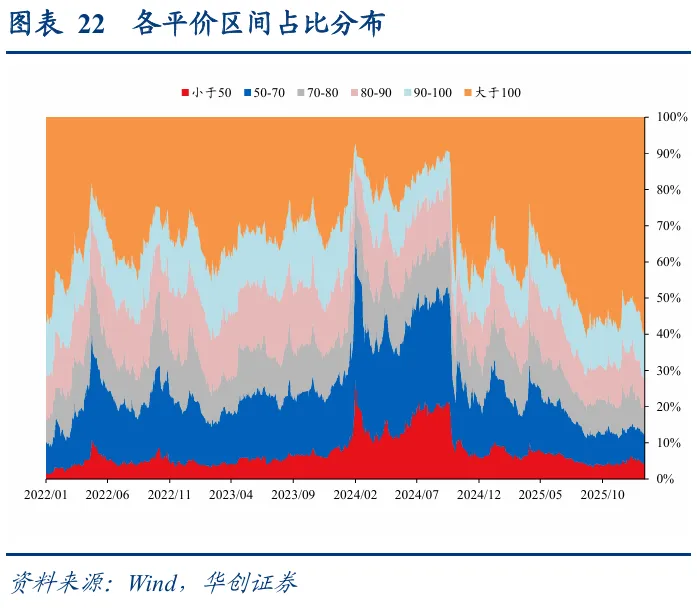

转债市场配置加力,估值再度新高。从各类转债投资者配置行为来看,12月底及年初普遍为增配时点,转债ETF同样份额扩张,需求侧加力叠加权益市场热度升温,转债百元拟合溢价率持续抬升至37.33%,较2025年底上升3.26pct,再度进入历史高点。

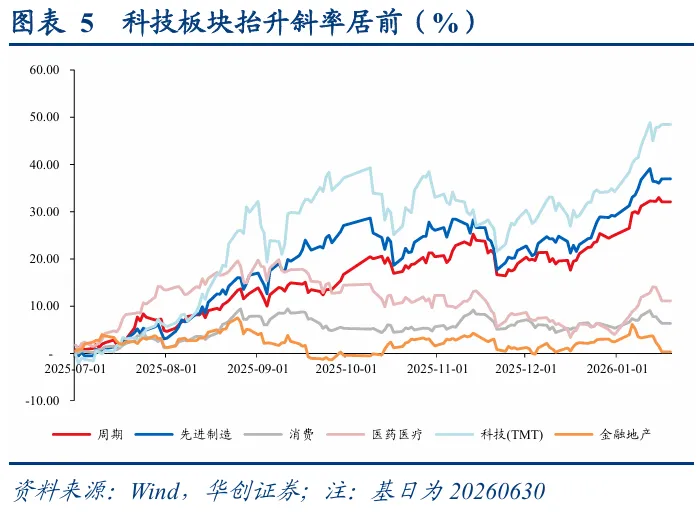

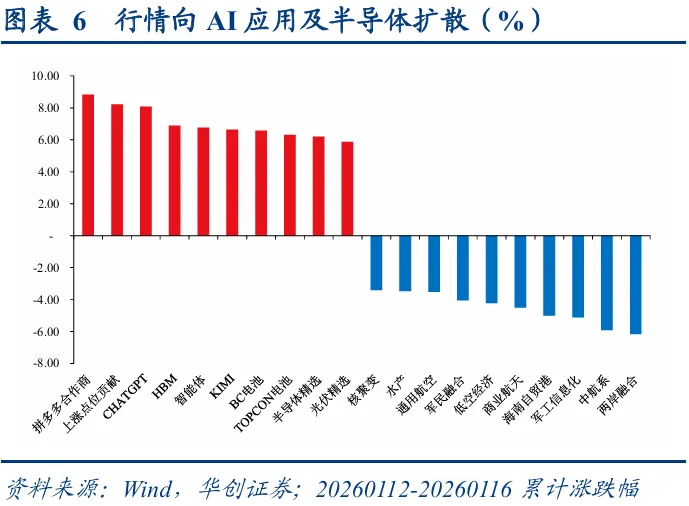

板块差异扩大,行情已有扩散。拆分结构来看,年初科技主线受益于商业航天等热点轮番催化,板块跃升斜率居前,为本轮行情贡献主要增量,如果以估值历史分位作为参考,主线行情或已进入“高热区”。相对应的隐忧则是,虽然当下权益市场成交积极性仍强,但随着主题行情逐步向AI应用及半导体等泛科技方向分化,存在资金抱团力度削弱导致动能衰减,以及资金分化导致行情扩散的可能性,这一点在转债市场同样存在一定线索——科技板块平价自1月14日之后出现小幅回调。

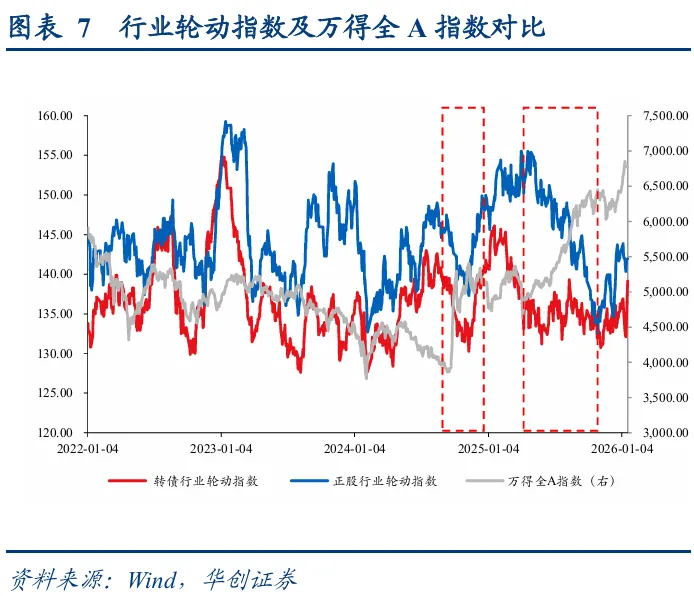

热点行情下主题明确,后续行情或有扩散。历史上权益市场的放量上涨行情多数对应着行业轮动指数的同步回落,资金在主题行情下通常存在显著抱团,而后在各类扰动下行情阶段性放缓或走弱,此时抱团资金逐步向外扩散以寻求新的落脚点,一方面是权益市场动能转弱,另一方面资金外溢推动行业轮动加速。

关注景气及补涨机会。往后看,虽然监管调节保证金比例阶段性缓和市场热度,但考虑到春节前仍处于春季躁动期间,上周四结构性降息同时表示年内降准降息仍有空间,市场整体流动性仍有保护,叠加业绩预告逐步披露,景气度修复或成为资金新的聚焦点,同时泛科技低位板块同样存在补涨机会。

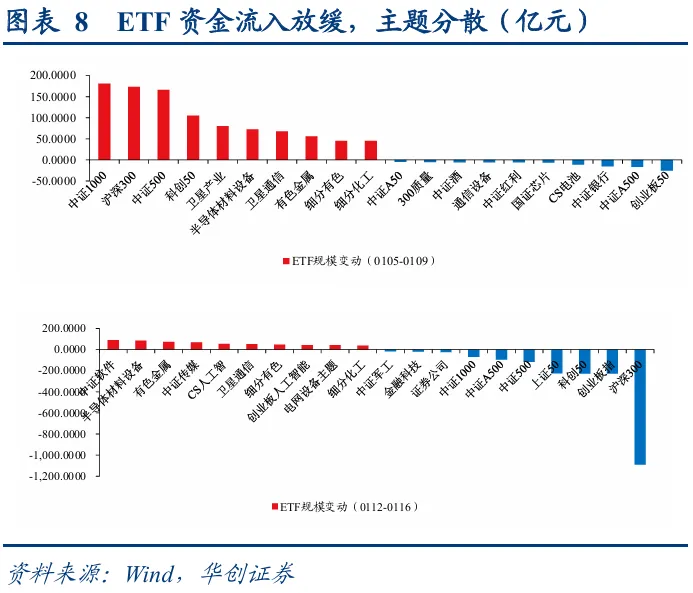

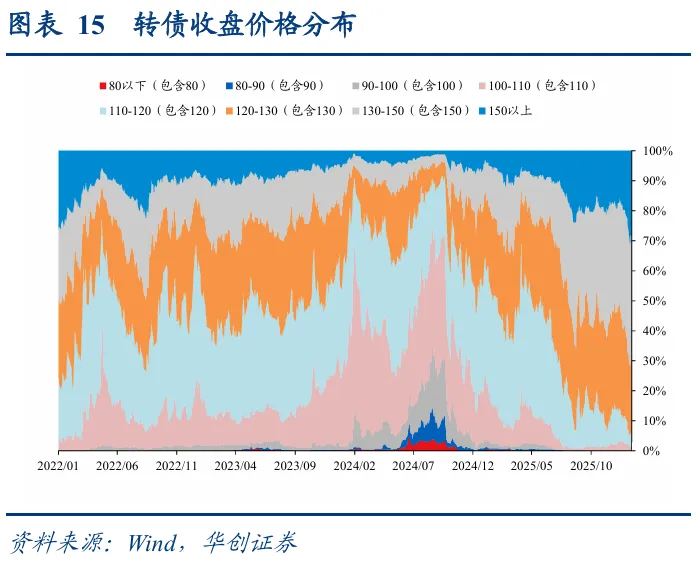

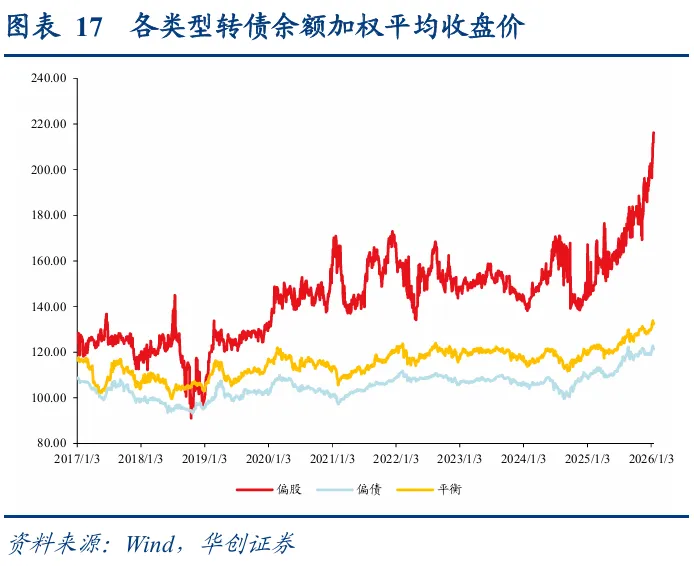

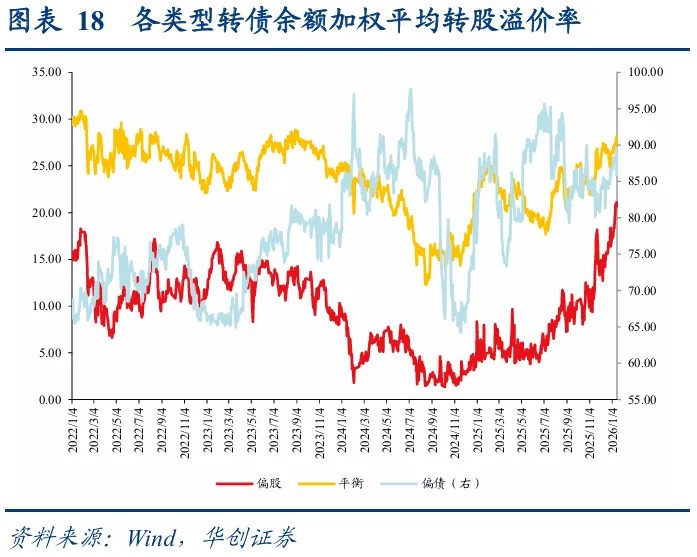

转债或可顺应权益配置。转债方面,ETF资金支持仍稳定,转债估值仍高指向市场对正股的预期较强,同时部分债基存在踏空担忧驱动积极配置,权益宽基指数ETF净流出明显,这一背离对转债近期估值“泡沫化”形成催化,但历史上转债及其正股很难长期背离,估值或将仍维持高位运行,可顺应权益市场逻辑寻求转债品种,包括半导体、AI应用等。

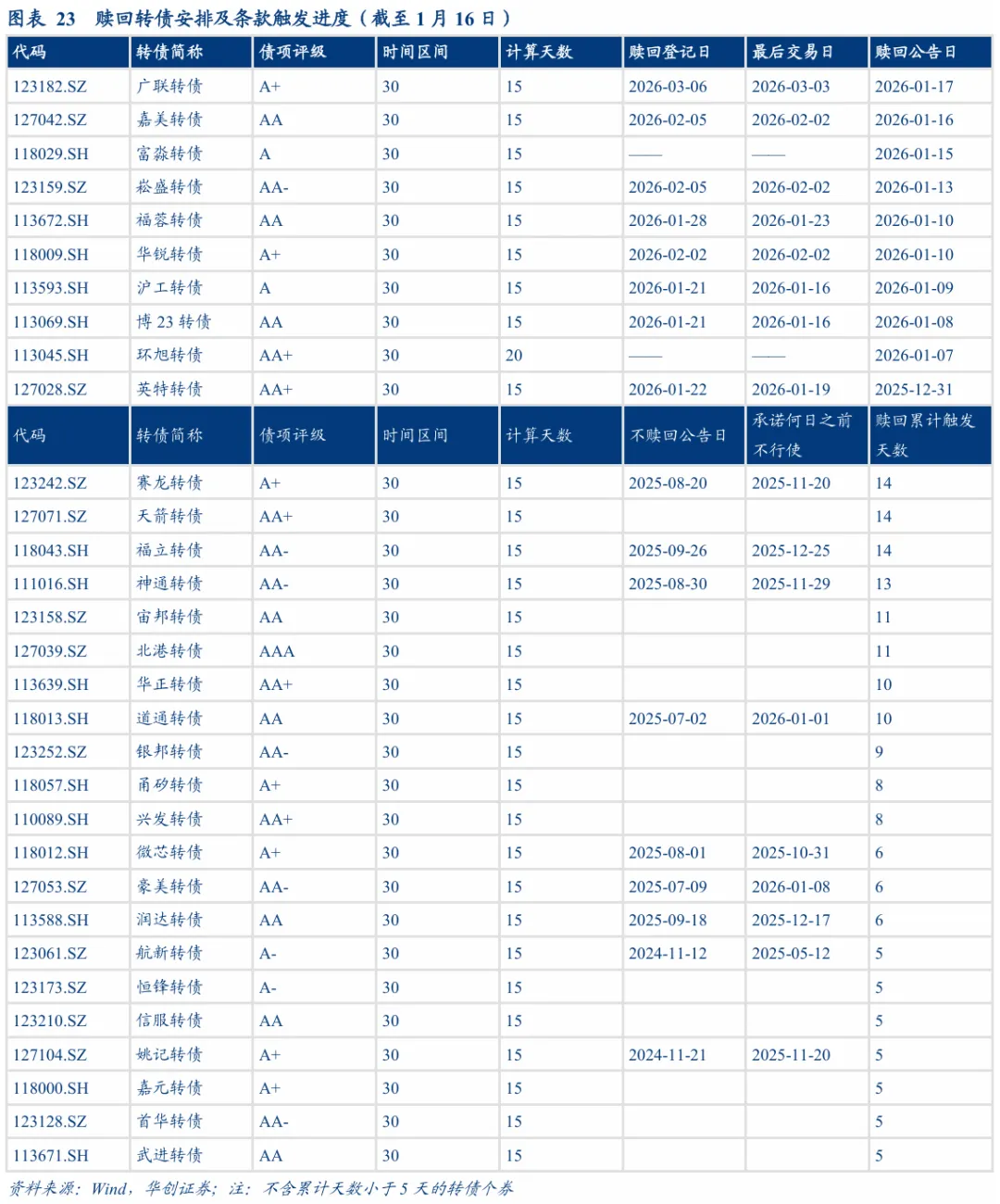

上周4只转债公告强赎,美诺转债董事会提议下修

截至1月16日,广联、富淼、嘉美、崧盛转债公告提前赎回;精测转2、电化、欧通、精达、泰福转债公告不提前赎回;福立、赛龙、北港、神通、宙邦、华正、道通转债公告预计满足强赎条件。

截至1月16日,上周美诺转债发布董事会提议向下修正议案的公告,裕兴转债(未到底)、万孚转债(到底)公告下修结果;5支转债公告不下修,包括韦尔、裕兴、三诺、科思、鸿路转债,9只转债公告预计触发下修,包括宏川、科沃、火星、台21、欧晶、冀东、长汽、奥佳、天奈转债。

上周尚太、耐普转2转债发行,总新增推进规模约161亿

上周尚太、耐普转2发行,规模合计21.84亿元,双乐、金05转债上市,规模合计24.72亿元。

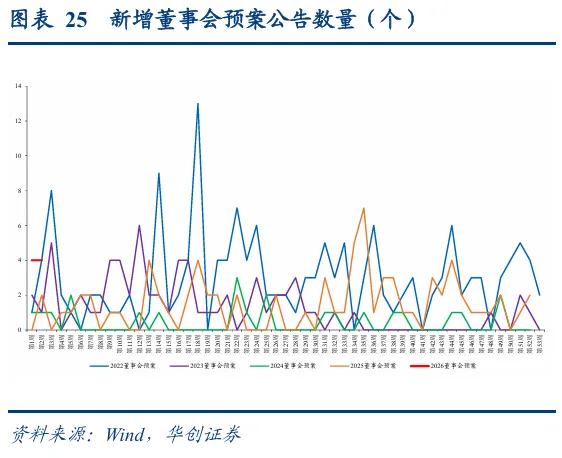

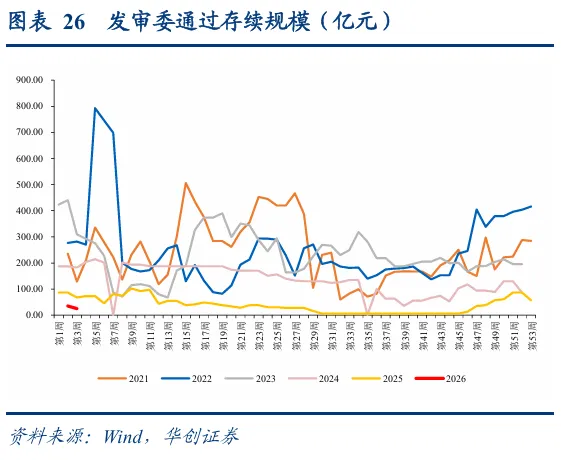

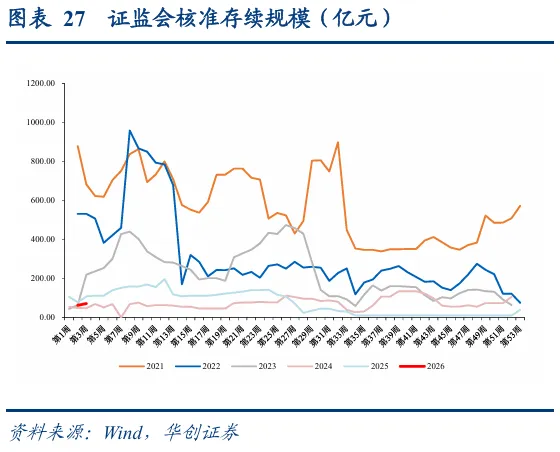

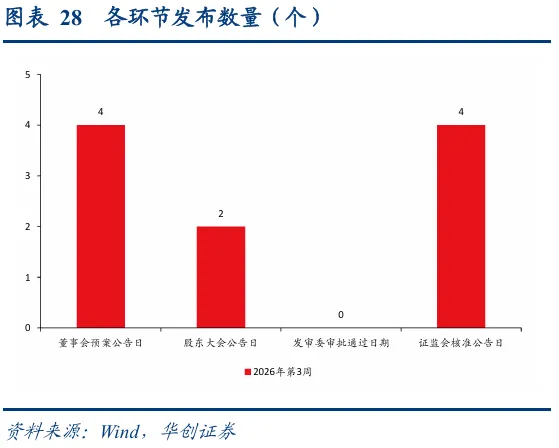

上周4家新增董事会预案、2家新增股东大会通过、无新增发审委审批通过、4家新增证监会核准,较去年同期分别+4、+2、+0、+3。

截至1月16日,共有9家上市公司拿到转债发行批文,拟发行规模86.90亿元。通过发审委的共有1家上市公司,规模3.75亿元。上周金道科技、中创智领、彩讯股份、鼎通科技新增董事会预案,规模合计70.46亿元。

风险提示:正股波动较大、转债估值压缩、正股业绩增长不及预期、外围市场波动等。