券商闯入保险市场

你的护城河该修了

ZHI CHENG YI HE

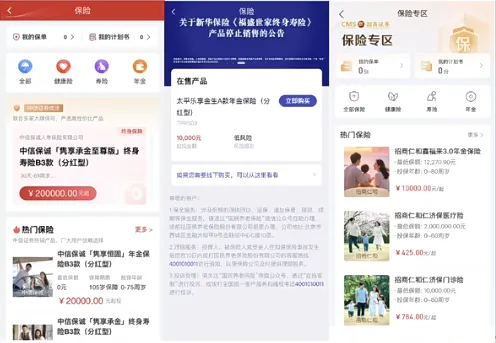

1 月 13 日,新浪财经一则关于券商 APP 上悄然上线“保险专区”的新闻,引起行业警觉。新闻中提到,中信证券、招商证券、广发证券等头部券商的官方 App 里,股票和基金列表旁边,赫然显示“保险专区”或“保险服务”的独立入口。这个入口,犹如一支深入传统保险领域的“轻骑兵”,它反映的不仅是券商对中间业务收入的渴望,更是一张清晰的市场需求“藏宝图”。对于那些曾认为“保险不值一提,真本事应在股市搏杀”的证券客户而言,这个变化本身就是最具说服力的市场教育:连最懂“风险与收益”的券商,都开始郑重其事地推荐保险了。券商天然拥有着中高净值、中高风险偏好客户群的精准画像“闯入”保险市场,一场涉及银行、险企(代理人、理财经理)和券商的“三国角逐”格局雏形初现。

1.券商跨界,更为补全与深耕

无需慌张,这是好事。

券商此次“闯入”,核心目标并非与传统渠道进行降低服务的价格战,而是对其长期服务的、被视为“最难啃的硬骨头”的证券投资客户,进行一次系统性的财富配置补全与风险管理教育。长久以来,证券市场上的活跃投资者,尤其是中高净值人群,构成了一个特殊的群体。他们凭借对市场波动的深刻理解、对收益的敏锐追求,往往沉浸于“中高风险换取中高回报”的投资逻辑中。在他们眼中,保险产品的年化收益率,与动辄可能的股市日涨幅相比,似乎“不值一提”。这种认知,使其成为传统保险营销较难触达和说服的“深水区”。

然而,券商恰恰是最了解这群客户风险的人。他们见证了客户账户在牛熊转换间的剧烈波动,深知没有任何单一市场能提供永续的上涨,也深知财富管理行业正从单纯的“资产增值”导向,全面转向“风险管控下的资产配置”导向。低利率环境与市场不确定性的交织,使得纯粹的进攻性投资策略隐含巨大隐患。此时,引入保险,尤其是兼具长期储蓄和灵活功能的新型寿险与分红产品,便成为券商对其财富管理服务体系的战略性“补全”。这实质上是以最贴近目标客户习惯的话语体系,进行一场“风险再教育”:真正的财富管理,不是在波动中追逐最高点,而是在不确定中守护底线、锁定未来。

2.线上线下,服务不同客户异

偏好不同,选择不同。

券商线上新增保险板块,看似来势汹汹,实则短期内对险企、银行的冲击有限,其深层意义在于揭示了保险服务“线上”与“线下”因黏性不同而天然存在的客群分类。长期来看,市场需求将因此被更精细地分割,不同渠道将凭其核心能力各得其所。当前,尽管中信、广发等头部券商已在APP 中上线保险专区,但其业务整体仍处“战略布局”阶段,部分机构甚至明确相关产品“仅做线上展示用”,实际代销展业仍高度依赖线下,整体规模与传统渠道相比尚微。这一现象的本质,是渠道特点与客群需求的精准匹配:线上平台(如券商 APP)以其高效、透明和便捷性,主要吸引投资经验丰富、自主决策强的客群,其倾向于自主研究、在线决策标准化或条款清晰的产品;而线下渠道(如专业代理人、银保理财经理)的核心价值,在于通过深度信任关系和面对面沟通,为客群提供个性化、全生命周期的复杂财务解决方案,这种基于专业与情感建立的“强关系”黏性,是线上难以复制的护城河。因此,正如业内人士所言,未来的竞争关键并非渠道本身,而在于“谁的服务场景多、谁的服务品质好”。

长期趋势已然清晰:市场不会“一家通吃”,而是走向基于专业能力的“多分天下”,券商凭平台与流量切割对金融敏感的线上客群,银行依托客群基数与信任感深耕稳健保障,而真正的保险专业顾问,唯有紧盯“客户家庭风险管理一揽子解决方案”的不可替代价值,方能赢得客户信赖。这场变局,最终是对不同客群心智与不同层次需求的深度占领。

3.需求旺盛,秘诀更在保险外

保持学习,持续进步。

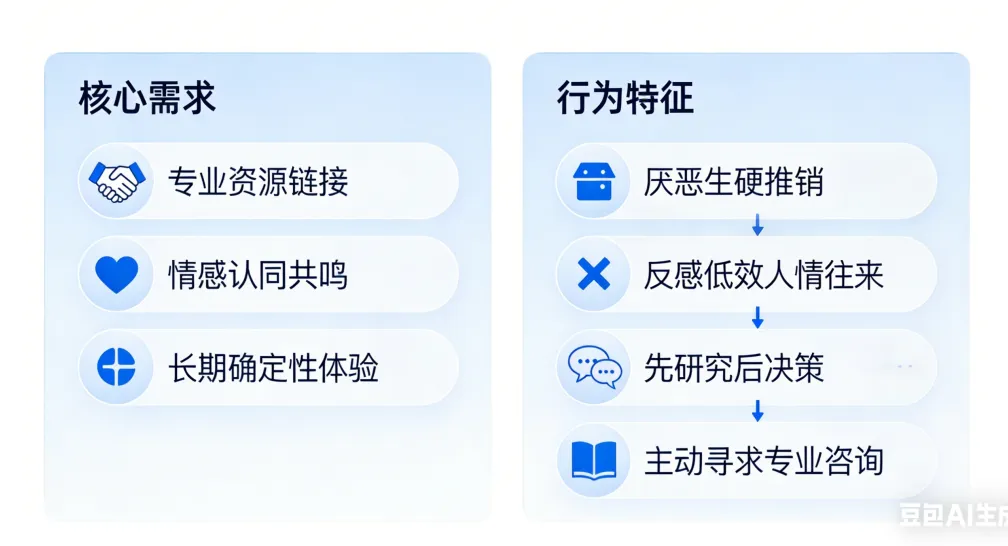

随着客户接触的越来越多、见的越来越广,其需求已从“保险产品之内”移向了“保险服务之外”。保险的核心保障功能是基石,是客户认为“本该如此”的标配。如今,客户选择一份保单,更是选择其背后所链接的专业资源、情感认同与长期确定性体验,而厌恶被生硬推销,反感低效的人情往来,习惯“先研究、后决策”,主动寻求专业咨询与解决方案。他们会因为代理人能为其链接稀缺的医疗资源、提供子女教育规划建议、或策划有共鸣的社群活动而建立深度信任。这意味着,从业者的角色必须从“产品销售者”转变为“资源整合者”与“长期生活伙伴”,能够将保险从一份“静态合约”转化为一种“动态陪伴”。因此,面对旺盛的需求与券商的入局,真正的护城河在于“非保险”能力的深度。未来的顶尖从业者,一定是那些能运用专业(精通法税、医疗等跨领域知识)、整合资源(链接养老、健康、法律等生态)、提供长期情绪价值与确定性体验的真实朋友。

4.珍惜所有,拼专业更拼速度

以己所有,抢占先机。

从业者的竞争,本质是“信任的竞争”,线下直接接触普遍比线上虚拟接触信任度高,高频次接触普遍比低频次接触信任度高,快速接触普遍比延迟接触信任度高。保险服务因其极高的信任属性与长期陪伴特点,构建了强大的客户黏性,这使得市场竞争不仅是专业深度的比拼,更是一场关于“客户关系密度”与“时间窗口”的赛跑。从短期看,新渠道的冲击或许存在缓冲期,但这恰恰是为有远见的从业者预留的战略机遇期。保险配置的核心,远不止于产品本身,而在于客户对服务者专业能力与长期可靠性的双重认可。一旦这种基于深度信任的关系得以建立,它便成为一道隐形的“关系护城河”,客户不仅自己会产生极强的忠诚度,更会主动通过口碑传播,将信任延伸至其社交圈层,从而为服务者构筑起一个“专属的个人服务生态圈”,形成强大的转介绍网络,使后来的竞争者难以轻易介入。

因此,对于已在行业内的从业者而言,当前时代的关键在于“速度”。必须以最快的效率,将专业的咨询能力转化为实实在在的客户信任,并用心深耕这片宝贵的“自留地”。这意味着,专业深化的速度必须快于客户需求复杂化的进程,关系构建的速度必须快于竞争对手触达客户的效率,通过持续、有价值且充满温度的互动,将服务从被动的售后响应,转变为主动的全程陪伴。最终,这场竞赛的胜者,将是那些能率先在目标客户心中,确立起“唯一且首选”的信任感,并以此为核心,快速拓展其专属服务网络的从业者。券商入局加剧了渠道的多元化,但个体最坚固的堡垒,永远是由深度客户关系构成的信任网。珍惜现有的每一次服务机会,以专业为基石,以速度为引擎,全速构建并巩固客户关系网络,这正是应对一切市场变局、立于不败之地的终极护城河。

5.“至诚”建议

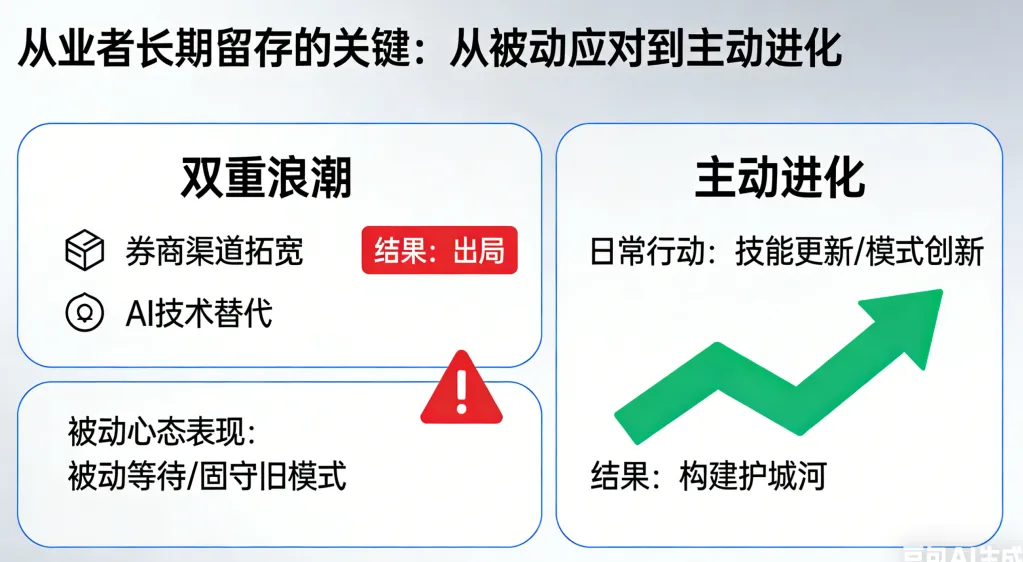

从业者长期留存的关键,在于将“应对变化”的被动心态,彻底转为“主动进化”的日常行动。面对券商渠道拓宽与 AI 技术替代的双重浪潮,被动等待与固守旧模式意味着出局。真正的护城河,只能由你亲手构建。

行动上,请主动进行“能力跨界”

不应局限于保险条款,而应主动涉猎法律、税务、养老政策、健康管理等关联知识。

工具上,请主动拥抱“线上赋能”

将网络视为效率倍增的伙伴,利用其接触、拓展、管理客户,从点扩展至面。

服务上,请主动服务“前置延伸”

主动为客户提供保单检视、风险分析等,主动链接医疗、养老、教育等附加资源,使服务成为不可或缺的“价值节点”。

作者:盛衍

编辑:旺旺

排版:旺旺

审核:Aimee

校对:黎祥

出品:至诚毅和后援中心

© 2026 [至诚毅和企业管理咨询]。保留所有权利。

声明:本文为原创,未经授权禁止转载。

关注公众号【至诚毅和企业管理咨询公众号】,获取更多精彩内容。

至诚毅和为客户提供咨询+培训的整体解决方案,涵盖企业日常经营、管理、培训的全过程,尤其针对保险企业需求提供定制化项目开发为一体的专业企业管理咨询与培训服务。

以“成就客户”为己任,致力于将公司打造成为为保险行业提供优质咨询服务的行业翘楚。