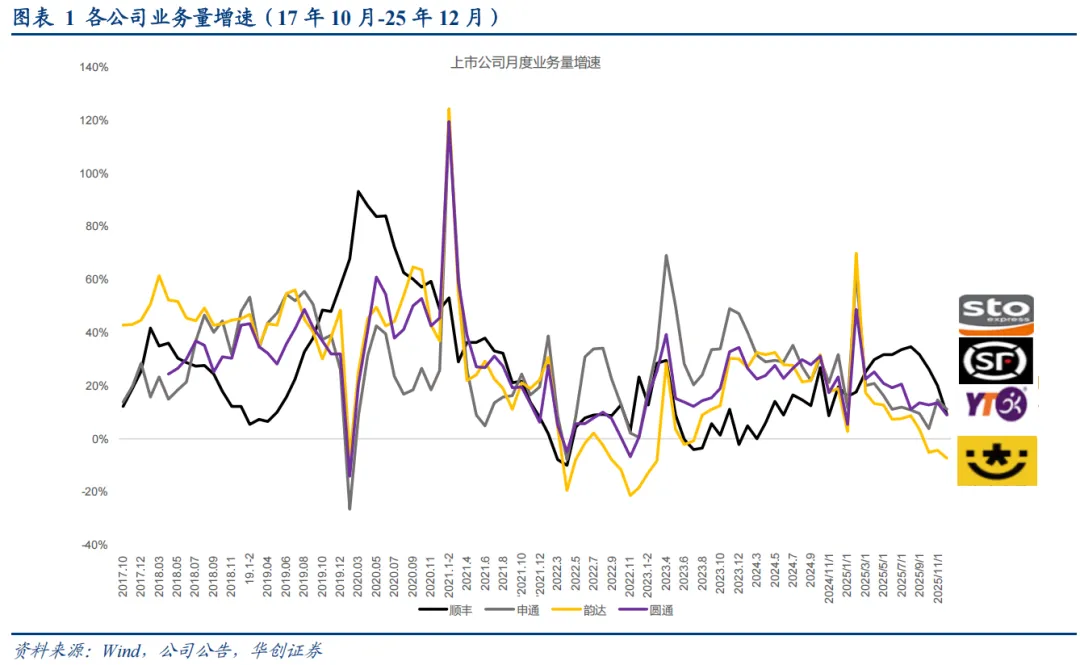

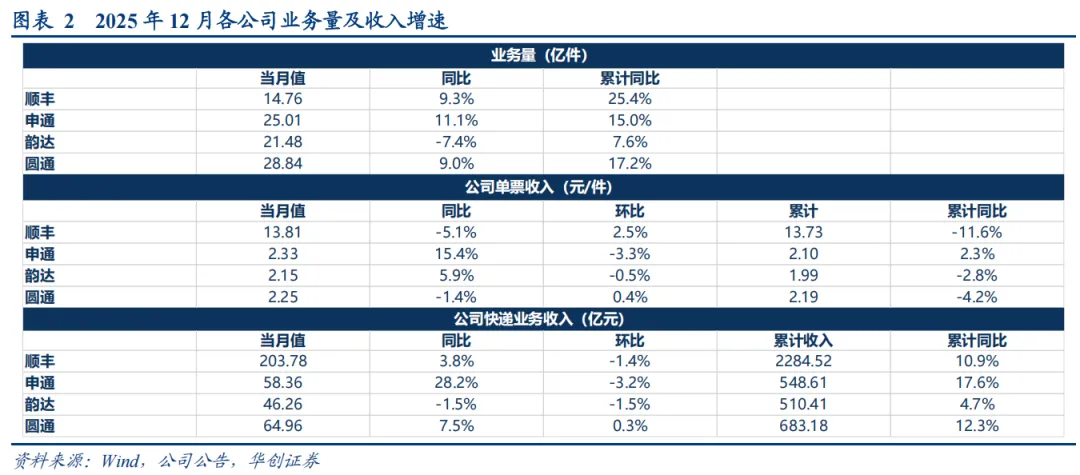

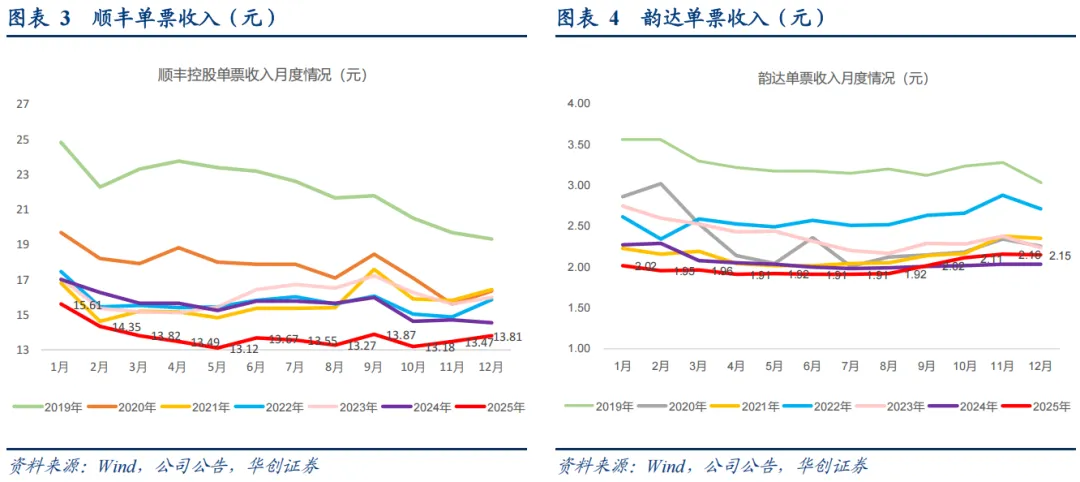

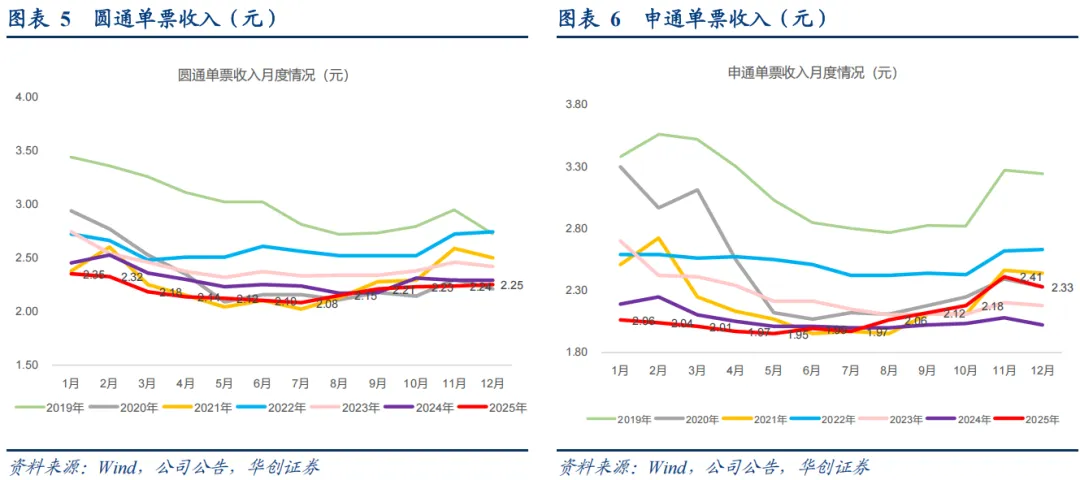

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。12月业务量同比增速:申通(11.1%)>顺丰(9.3%)>圆通(9.0%)>韵达(-7.4%)。1-12月业务量累计同比增速:顺丰(25.4%)>圆通(17.2%)>申通(15.0%)>韵达(7.6%)。(注:申通快递收购丹鸟物流及下属控股子公司,自2025年11月起丹鸟纳入公司的合并报表范围。)1)12月收入同比增速:申通(28.2%)>圆通(7.5%)>顺丰(3.8%)>韵达(-1.5%)。2)1-12月收入累计同比增速:申通(17.6%)>圆通(12.3%)>顺丰(10.9%)>韵达(4.7%)。申通2.33元,同比+15.4%(+0.31元),环比-3.3%(-0.08元),环比7月+18.3%;韵达2.15元,同比+5.9%(+0.12元),环比-0.5%(-0.01元),环比7月+12.6%;圆通2.25元,同比-1.4%(-0.04元),环比+0.4%(+0.01元),环比7月+8.2%;顺丰13.81元,同比-5.1%(-0.74元),环比+2.5%(+0.34元),环比7月+1.9%。2)12月单票收入较7月提升幅度分别为:圆通提升0.17元,韵达提升0.24元,申通0.36元(并表丹鸟影响)。8-12月从单票收入角度验证了行业提价逻辑。3)1-12月累计单票收入:申通2.10元,同比+2.3%(+0.05元);韵达1.99元,同比-2.8%(-0.06元);圆通2.19元,同比-4.2%(-0.10元);顺丰13.73元,同比-11.6%(-1.80元)。顺丰携手极兔,干线优势+末端能力融合,战略合作再升级。1月15日,顺丰控股与极兔速递联合公告战略交叉持股事项:顺丰拟通过境外全资附属公司认购极兔8.22亿股B类股份,发行价10.10港元/股,总对价82.99亿港元;本次交易之前,顺丰已持有极兔1.67%股份,交易完成后,顺丰将持有极兔10%股份。通过本次合作,双方将更好地利用顺丰跨境干线优势与极兔海外末端能力的优势进行互补,打造更高效、更具韧性的端到端履约体系,提升客户全链路体验。1、电商快递:继续推荐极兔海外行业高景气+“反内卷”龙头格局改善下中通、圆通投资机会。1)极兔速递:2025Q4东南亚日均件量同比+74%,新市场+80%;海外市场高增长,公司作为东南亚龙头及新市场重要参与者有望持续高成长。2)国内电商快递:行业件量增速放缓,各品牌分化显现,头部公司份额提升。推荐中通快递,龙头格局改善,估值低位、一旦弹性启动,性价比高。推荐圆通速递:核心指标追近龙头,且在行业增速放缓下依然持续领跑。2、持续看好顺丰投资机会,关注公司“增益计划”调优结构+携手极兔互补协同。1)总量看:“激活经营”机制有效推动公司业务规模扩张,亦有助于发挥网络规模效应,为长期降本增效助力。收入结构看:公司2025年三季报介绍,Q3中高端时效业务收入增速环比提升,服务客户规模持续扩大。2)2025年三季度业绩承压主要因公司采取积极主动的市场拓展策略与必要的长期战略投入所导致,我们认为属于短期波动。关注公司“增益计划”调优结构。3)携手极兔,互补协同,未来可期。我们继续强调从自由现金流维度看顺丰:我们认为可持续优化。风险提示:经济出现下滑,行业业务量增速明显放缓,价格战明显扩大。投资建议等具体内容详见华创证券研究所2026年1月20日发布的报告《快递行业12月数据点评:12月行业增速放缓,品牌增速分化显现;顺丰增速放缓,关注公司“增益计划”调优结构》法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。