【深度】中国零售行业2025年回顾与2026年展望:线上稳增与线下分化格局下的转型之路

- 2026-08-06 20:48:34

【深度】中国零售行业2025年回顾与2026年展望:线上稳增与线下分化格局下的转型之路

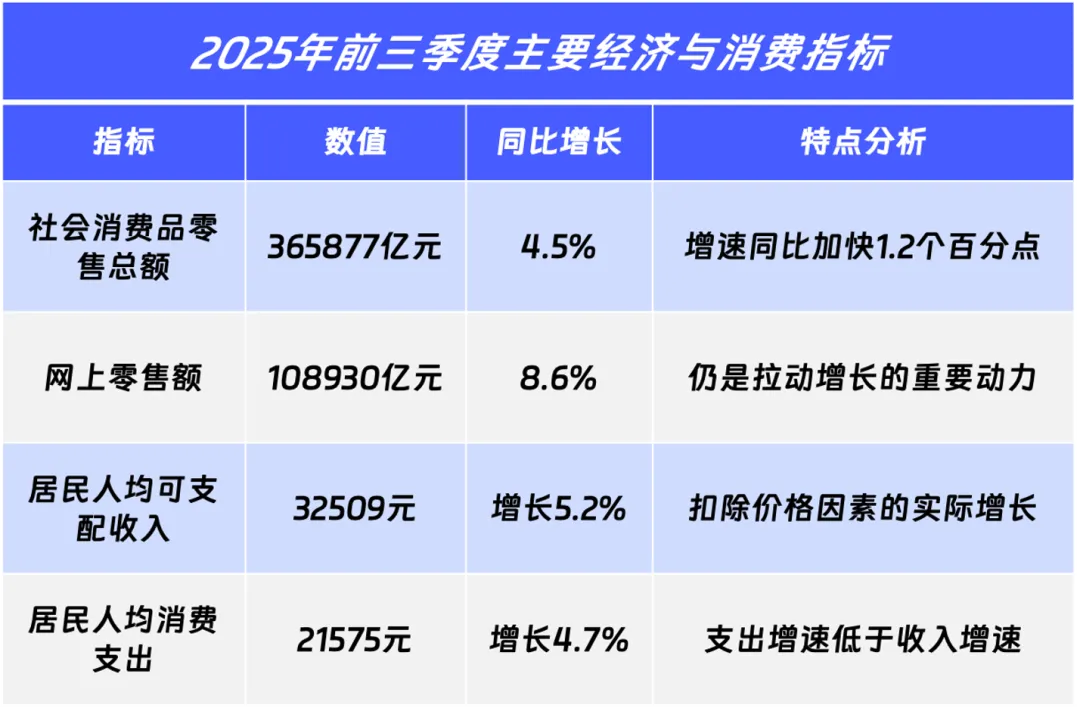

2025年,中国零售行业在复杂多变的宏观经济环境中呈现出渐进式复苏态势。根据联合资信评估股份有限公司的报告,2025年前三季度中国社会消费品零售总额达365877亿元,同比增长4.5%,增速较上年同期提升1.2个百分点。这一增长主要得益于线上零售的稳健表现和以旧换新政策的有效刺激。 从宏观经济指标看,消费支出对GDP增长的贡献率持续保持重要地位。2024年最终消费支出拉动国内生产总值增长2.2个百分点,显示出消费作为经济增长主引擎的作用日益凸显。然而,零售行业整体景气度尚未完全修复,居民收入增速放缓、储蓄意愿增强等因素仍对消费能力形成制约。 价格指数传导机制的复杂性进一步影响了零售市场格局。2025年前三季度,PPI整体呈降幅收窄态势但仍持续通缩,CPI同比低位波动后逐步企稳。值得注意的是,核心CPI(剔除食品能源)涨幅连续6个月扩大,服务价格与部分工业品价格成为主要拉动项,反映出消费结构正在优化。 表1:2025年前三季度主要经济与消费指标

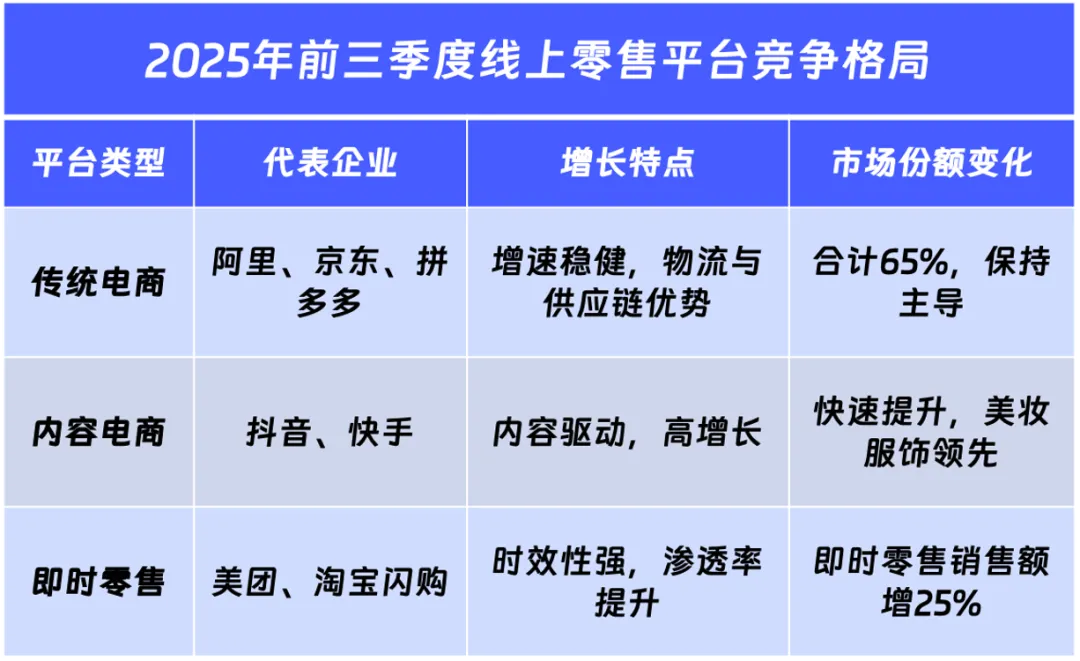

2025年,线上零售延续稳健增长态势,呈现出传统电商与内容电商互补共生的格局。前三季度实物网上零售额同比增长9.8%,增速同比提升1.9个百分点。阿里、京东、拼多多三大传统电商平台合计市场份额达65%,继续保持主导地位。 新兴平台的爆发成为最大亮点。抖音电商和快手电商凭借内容生态与直播带货深度融合,实现跨越式增长。2025年618大促期间,抖音电商渗透率较日常提升4.1个百分点,服饰、美妆品类市占率均超20%。技术创新赋能明显,个性化推荐系统使用率达85%,AR技术渗透率达15%,智能仓储自动化率超过90%。 表2:2025年前三季度线上零售平台竞争格局

线下零售呈现明显分化特征,2025年前三季度限额以上零售业单位中,便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长6.4%、4.4%、0.9%、4.8%、1.5%。百货业态受线上分流和新兴业态冲击明显,大型百货零售企业营业收入指数同比下降7.8%。 购物中心体验升级成为复苏关键策略。头部购物中心通过增加餐饮、亲子、娱乐等体验类业态(占比已超35%)吸引客流。北京朝阳大悦城通过举办艺术展览吸引客流超100万人次,带动销售额增长15%。会员制商超与购物中心融合成效显著,山姆会员店在购物中心的渗透率提升5.2个百分点。 超市连锁业态转型分化加剧,行业开闭店比为0.67,整体规模呈收缩态势。据中国连锁经营协会数据,47.5%的样本企业实现销售增长,但45%的企业面临利润下滑,"增收不增利"现象普遍。外资超市凭借会员店模式领跑,沃尔玛市场份额提升0.9个百分点;本土超市中,盒马聚焦鲜生大店与奥莱业态,永辉"胖改"战略成效明显。 2025年,国家以《提振消费专项行动方案》为纲领,多部门配套出台财政、金融、监管等细化举措,从增收提力、大宗消费、新型消费、消费环境等多维度发力。 以旧换新政策加力扩围成为亮点。2025年1月,国家发展改革委、财政部出台通知,扩围支持消费品以旧换新,安排超长期特别国债资金,加力支持家电、数码产品、家装消费品等以旧换新。政策效果显著,2025年前三季度家电、家具类零售额分别增长25.3%、21.3%。 城市商业提质与免税政策优化同步推进。2025年10月,商务部等5部门印发《城市商业提质行动方案》,聚焦构建多层次城市商业体系;财政部、商务部等5部门联合发布免税店政策优化通知,支持国产品入驻免税店,新增手机、运动用品等商品类别,下放审批权限。 "十五五"规划将消费确立为经济增长主引擎,提出三大目标:社会消费品零售总额保持稳健增长,消费对经济增长贡献率稳定在50%以上;零售业态数字化、绿色化、转型成效显著;形成国内国际双循环相互促进的零售发展格局。 2025年前三季度,零售样本企业营业总收入中值同比下降28.83%,利润总额同比下降37.99%,延续下滑趋势。下游需求不足和精细化运营导致盈利空间收窄,消费者对高性价比商品需求提升,部分零售企业商品更新缓慢难以匹配需求变化。 偿债指标保持稳定,2025年三季度末样本企业资产负债率中值稳定在60%左右,现金短期债务比中值增至2.14倍。部分企业通过债务和解、压缩负债规模等方式优化债务结构,如苏宁易购系统性推进债务化解;同时通过清理低效资产、去库存等手段优化资产端,存货规模较上年底下降3.42%。 截至2025年10月底,零售行业发债主体仅9家,存续债券33支,余额417.42亿元。债券市场呈现高度集中化特征:AA+及以上级别主体存续金额占比92.95%,国有企业债券余额占比77.38%。债券到期日集中在2026年和2028年,其中国有高级别主体再融资能力强,整体风险可控。 基于2025年的发展基础和政策导向,2026年中国零售行业将呈现以下趋势: 政策红利持续释放:"十五五"规划将消费置于构建新发展格局的核心枢纽地位,政策思路从"供给引领创造需求"升级为"以新需求引领新供给"。增量政策与存量政策叠加发力,以旧换新、免税优化、城市商业提质等举措将持续刺激消费潜力。 技术赋能深化:AR技术渗透率预计将从15%向40%迈进,智能仓储、个性化推荐系统进一步普及。数字化不再仅是线上零售的工具,而成为全渠道零售的核心竞争力,预计到2026年头部零售企业数字化投入占比将超营收的5%。 业态融合加速:线上线下边界进一步模糊,即时零售、社区团购等融合业态成为增长主动力。线下业态更加注重场景化、社交化价值创造,会员制、折扣店、体验式购物中心等差异化模式将继续分化发展。 区域市场重构:一线城市核心商圈项目凭借区位优势继续领跑,三四线城市通过特色化、差异化寻找增长空间。下沉市场价值进一步凸显,预计2026年县域零售市场增速将超过城市市场。 绿色消费崛起:随着"双碳"目标深入推进,绿色低碳消费理念深入人心,绿色产品、循环经济模式将迎来快速发展期。 2025年是中国零售行业转型发展的关键一年,在"线上稳增、线下分化"的总体格局下,行业正向精准化、差异化、数字化方向深度转型。2026年,随着国家政策持续加码、技术赋能深化和消费结构升级,零售行业有望逐步实现"量稳质升"的高质量发展。然而,居民消费信心修复、成本管控、业态创新等挑战仍存,具备供应链优势、数字化能力和精细化运营水平的企业将在新一轮竞争中脱颖而出。 零售行业作为畅通经济循环的重要载体,将在"消费—零售—生产"的正向循环中发挥更加重要的作用,为构建新发展格局提供坚实支撑。未来行业的竞争将不再是单一渠道或价格的竞争,而是全渠道体验、供应链效率和数字化能力的综合竞争。

领取完整解决方案/课件 扫码咨询了解

服务热线:400-821-3016 商派官网:www.shopex.cn 地址:上海徐汇区桂平路

齐心攻坚,能打硬仗!奈斯派索(Nespresso)向商派项目组发来感谢信

一、宏观经济环境与消费基本面分析

二、零售业态分化与竞争格局演变

1. 线上零售:双超引领与新兴平台爆发

2. 线下业态:分化加剧与体验升级

三、行业政策环境与支持措施

四、行业财务状况与债券市场表现

1. 盈利能力承压,债务结构优化

2. 债券市场集中度高,国企占主导

五、2026年零售行业展望与发展趋势

结论

|商派品牌客户感谢信 >>

齐心攻坚,能打硬仗!奈斯派索(Nespresso)向商派项目组发来感谢信

“背靠商派,深感踏实!”商派项目组再获客户"佛罗伦萨小镇"发来的感谢信

商派连续5年支持“Apple秋季新品发布会”,喜获苹果中国的感谢信

【新年送福利】商派两款经典企业级产品ECShopX与ONEX OMS正式免费开源,100%无加密!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。