从“内卷”到“共赢”,化工行业竞争逻辑生变

化工行业迎来新气象,高质量发展路径清晰

ROE升至10.1%!化工行业基本面拐点显现

政策驱动供需改善,化工行业价值重估在即

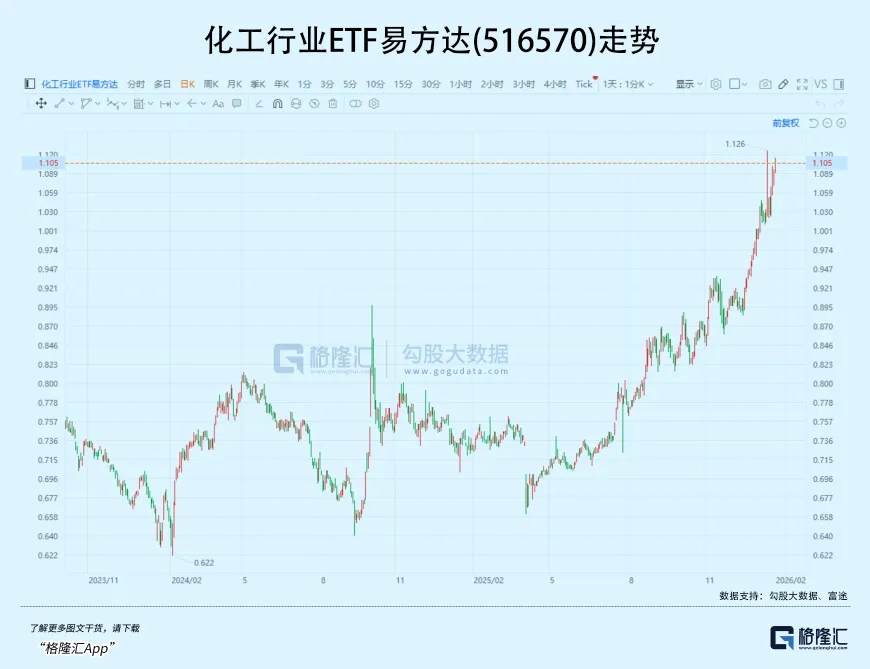

近期化工板块表现引人注目。环氧丙烷价格单周上涨7.9%,有机硅中间体价格也同步上行。这种市场热度并非孤立现象,而是行业底层逻辑正在转变的一个信号。在高质量发展的明确导向下,化工行业走出了低价竞争的泥潭。2025年三季度,石化产业指数的净资产收益率已回升至10.1%,这是一个积极的信号。

政策导向的转变是行业秩序重建的核心。 自2024年7月相关会议提出防止“内卷式”竞争后,产业政策方向已然清晰。随后出台的行业稳增长工作方案,将“科学调控”、“防范过剩”确立为核心原则。这标志着行业发展的游戏规则发生了根本变化。一些地方已经开始行动,例如对高耗能产业执行更严格的差别化电价政策,这直接推动了落后产能的出清。

在明确的政策预期下,行业的自律行为正在增强。 过去那种“以量换价”抢占市场份额的粗放模式正在被抛弃。一个典型的例子是涤纶长丝行业,主要生产商在今年初共同执行了较大幅度的减产计划。这种集体行动在以前难以实现,现在却成为共识。龙头企业更关注盈利质量和资本回报,而非单纯的规模扩张。

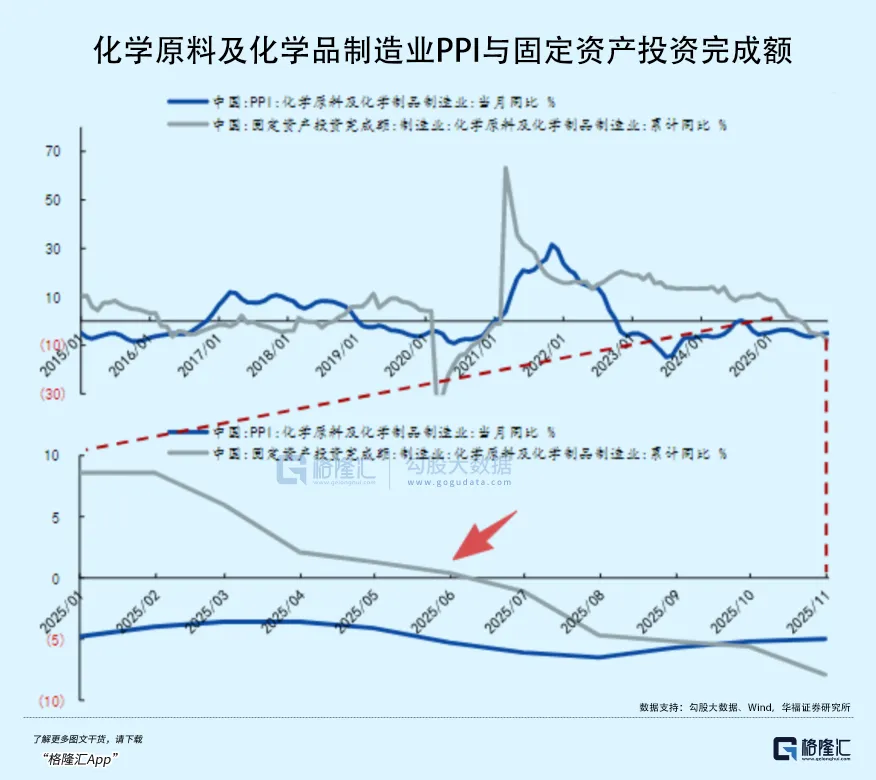

坚实的宏观数据印证了行业拐点的到来。 从2025年下半年开始,化学原料及化学制品制造业的固定资产投资增速转为负增长。这意味着持续数年的产能扩张高峰已经过去,供给压力将逐步缓解。与此同时,下游的纺织服装、家电等领域的市场需求正在温和复苏,产业链各环节的库存水平已降至近年低位。

产品价格的变化是供需格局改善的直接反映。除了环氧丙烷,PTA、氨纶等化纤原料的价格也逐步从谷底回升,靠近企业的成本线。这种变化类似于“弹簧效应”,供给端约束与需求端复苏一旦形成合力,价格的弹性就会显现。制冷剂行业在实施生产配额管理后,市场秩序和盈利水平得到快速修复的例子,就很有代表性。

行业的价值重估,更深层的动力来源于技术进步和产业升级。 化工行业正从传统的大宗商品领域,向新材料、新能源等高端领域延伸。在电子化学品领域,随着国内企业技术突破,部分高端产品已实现稳定量产并进入主流供应链。生物基材料的发展也获得了政策支持,产业链的国产化正在加速。

磷化工行业的转变尤为值得关注。过去被视为周期性资源的磷矿石,因为新能源产业的蓬勃发展而被赋予了新的成长属性。磷酸铁锂电池在动力和储能领域的广泛应用,为上游磷矿资源带来了持续的需求增长。这使相关企业具备了“周期底部回升”与“长期成长”的双重逻辑。

在特种化学品领域,国产替代的故事也在上演。例如在数据中心液冷技术中关键的氟化液材料,随着海外厂商的调整,为国内优质企业让出了市场空间。这些变化表明,中国化工行业正在从规模优势向技术优势和产业链高端迈进。

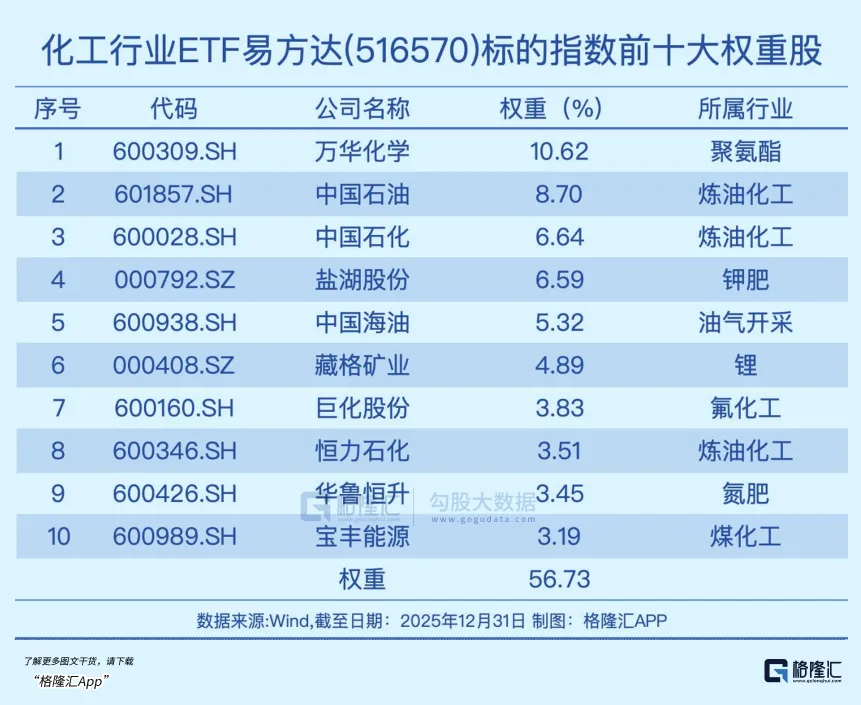

对于普通观察者而言,化工行业细分领域众多,产品专业性强,跟踪难度较大。指数化工具为关注行业整体趋势提供了便捷的途径。例如,一些跟踪细分化工指数的ETF产品,其管理费率相对较低,能够覆盖行业内的龙头公司。这类工具兼具了分散风险和分享行业成长的功能。

从估值水平看,当前主要化工指数的市盈率大约在16倍左右,处于历史估值区间的中枢位置。这与行业基本面可能出现的改善趋势形成了一定反差。历史经验显示,当行业整体盈利能力(ROE)确认进入回升通道时,往往能带来价值的重估。

综合来看,化工行业的这一轮变化是深刻的。 它不仅仅是短期价格的波动,更是发展模式从“量”到“质”的转型。政策的引导、市场的力量与企业的自律共同作用,正在重塑行业的竞争生态。从无序扩张到有序发展,从成本竞争到价值创造,这条路径清晰可见。对于市场参与者而言,理解这一宏大背景下的结构性变化,或许比追逐短期的价格波动更为重要。行业的健康发展,最终将惠及产业链上的所有参与者,并为实体经济的升级提供坚实的材料基础。