广发证券首席金工分析师 安宁宁

SAC: S0260512020003

anningning@gf.com.cn

广发证券联席首席金工分析师 陈原文

SAC: S0260517080003

chenyuanwen@gf.com.cn

联系人:广发证券金工高级研究员 林涛

SAC: S0260124060060

gflintao@gf.com.cn

(如无特别说明,本文数据均来源于wind,数据截至2026/01/23)

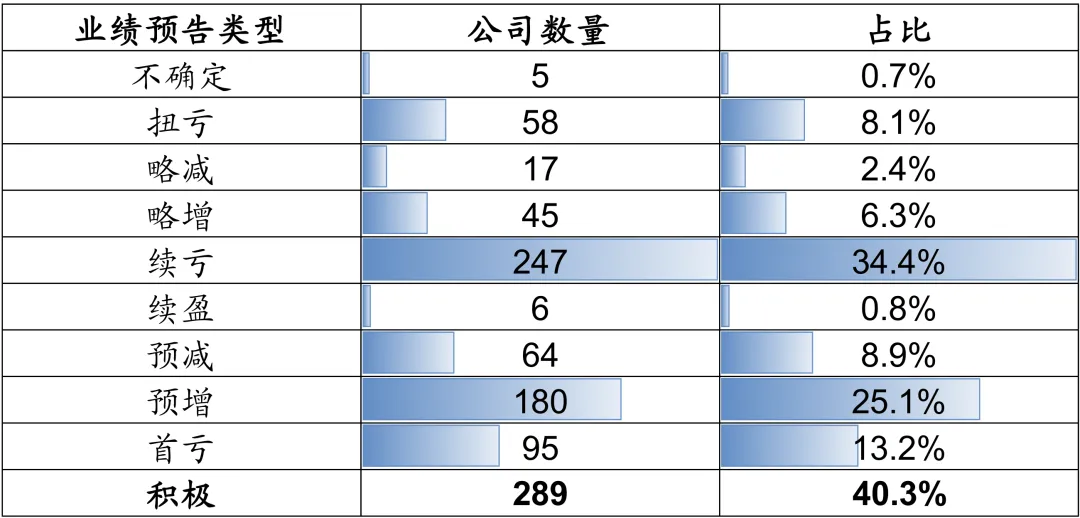

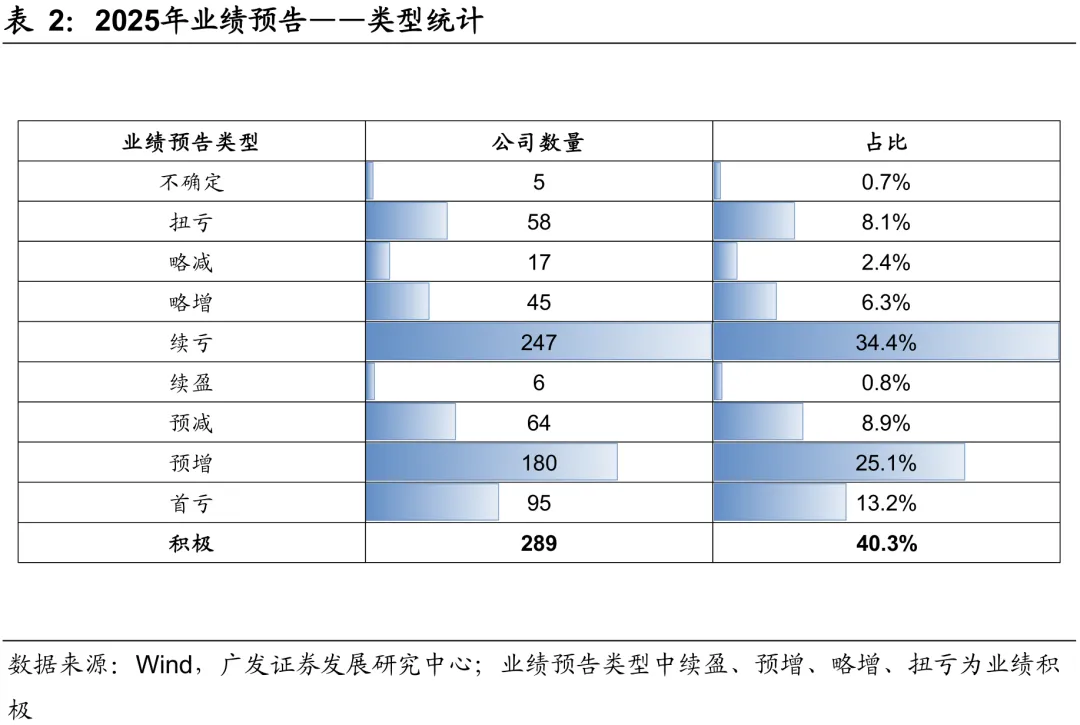

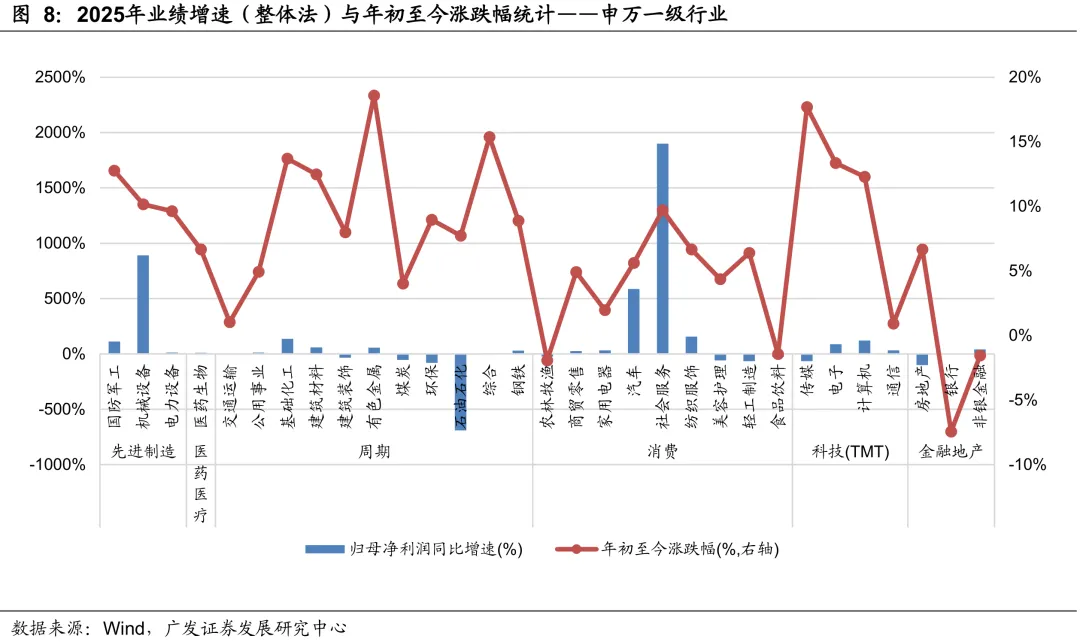

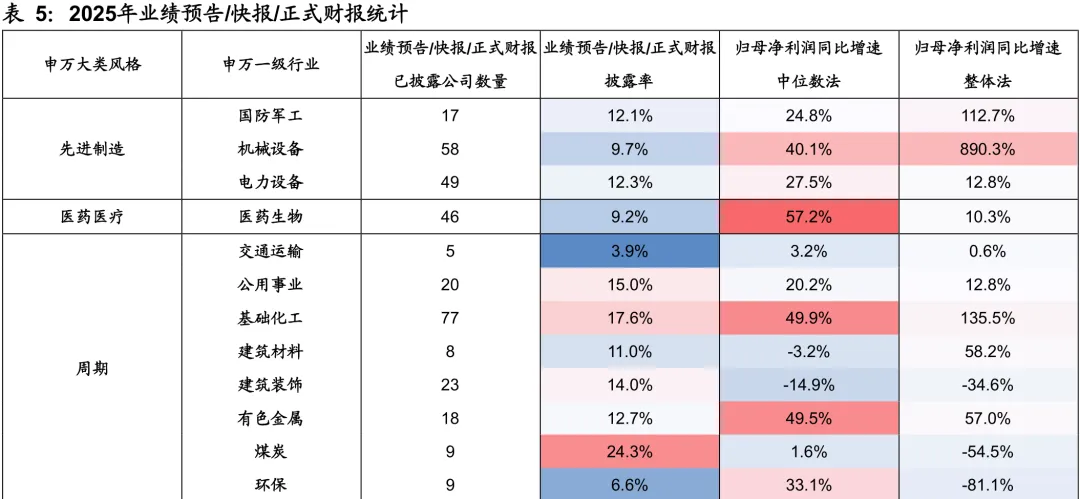

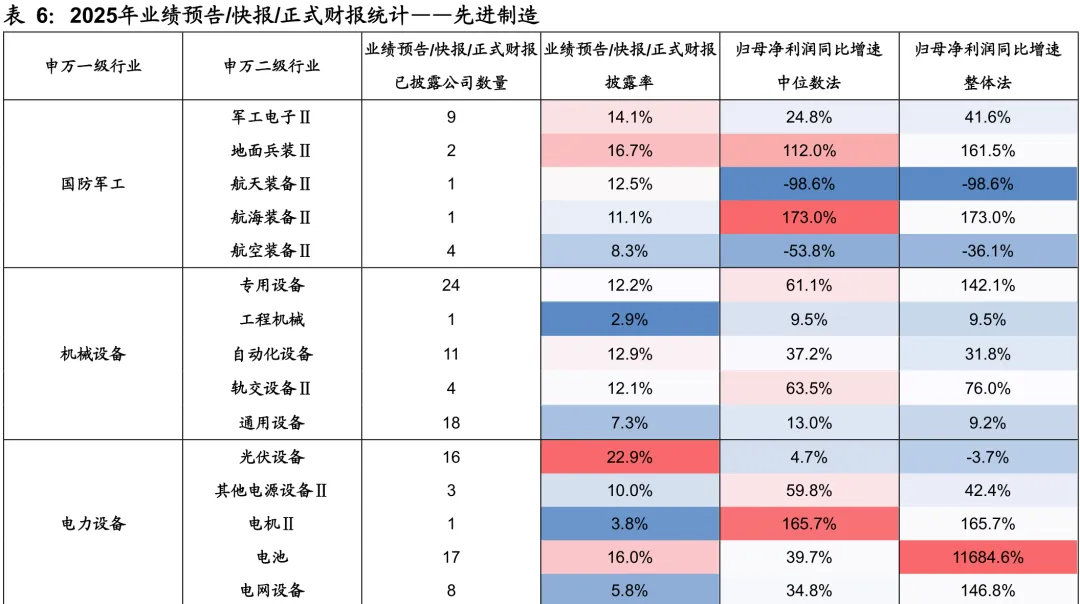

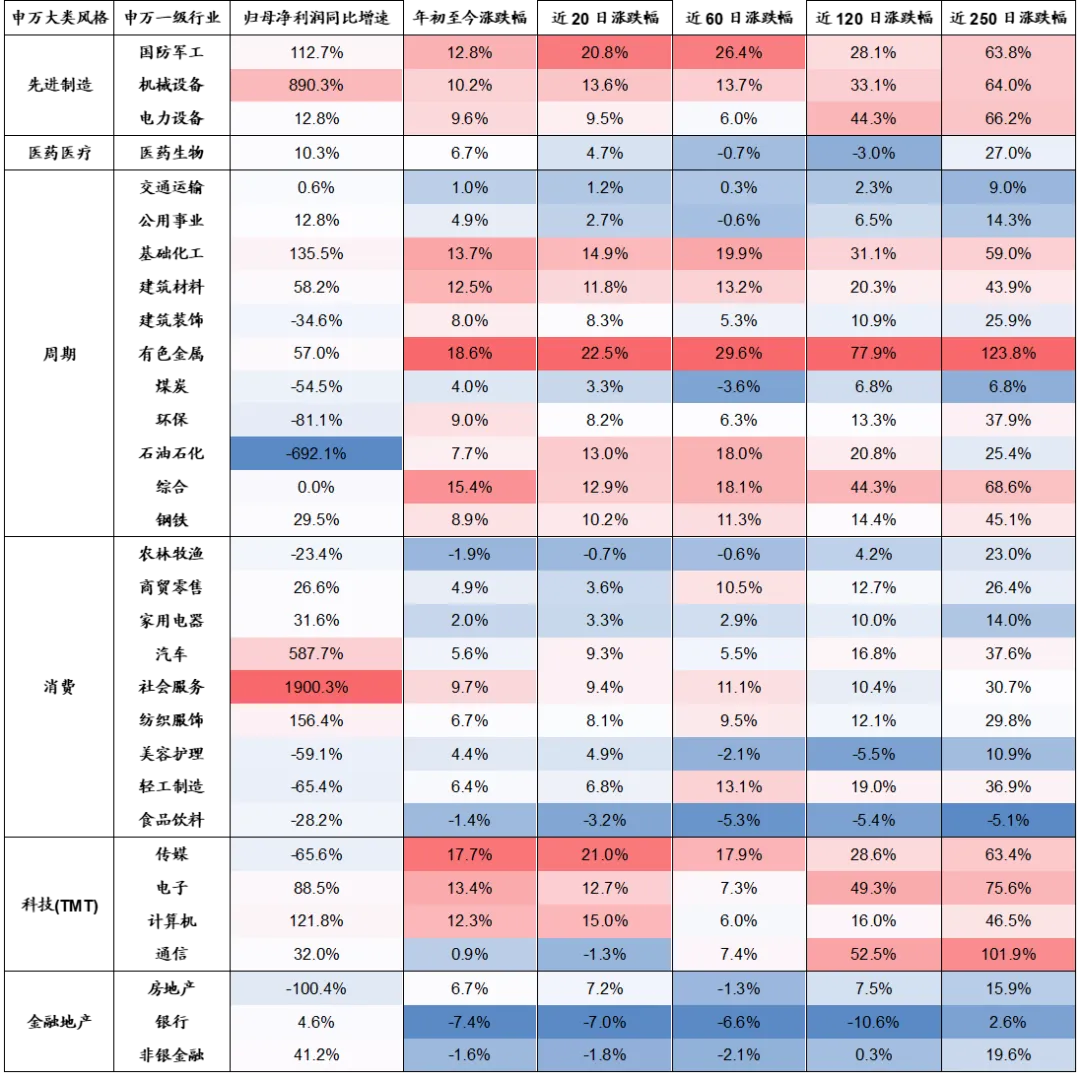

2025年业绩预告整体统计:截至目前最新的统计结果显示,2025年年报业绩预告累计披露率约为13.1%,累计业绩积极率(业绩预告类型预增、略增、续盈、扭亏为积极,下同)约为40.3%。在已披露业绩预告的717家公司中,业绩预增公司共有180家,占比25.1%;业绩略增公司共45家,占比6.3%;业绩扭亏公司共58家,占比8.1%;业绩续盈公司共6家,占比0.8%;业绩预减、首亏、续亏、略减和不确定的公司共428家,占比59.7%。先进制造大类:整体业绩呈现高速增长态势。机械设备行业归母净利润增速890.28%,指数年初至今涨幅10.16%;国防军工行业利润增速112.69%,与年初至今12.76%的指数涨幅方向一致;电力设备行业业绩稳健,归母净利润同比增长12.79%,指数涨幅为9.64%。

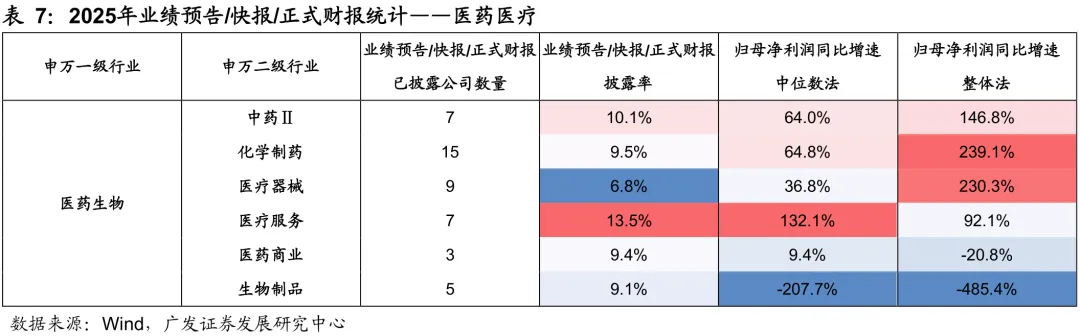

医药医疗大类:业绩与市场表现温和匹配。医药生物行业归母净利润同比增长10.35%,年初至今录得6.66%的指数涨幅。

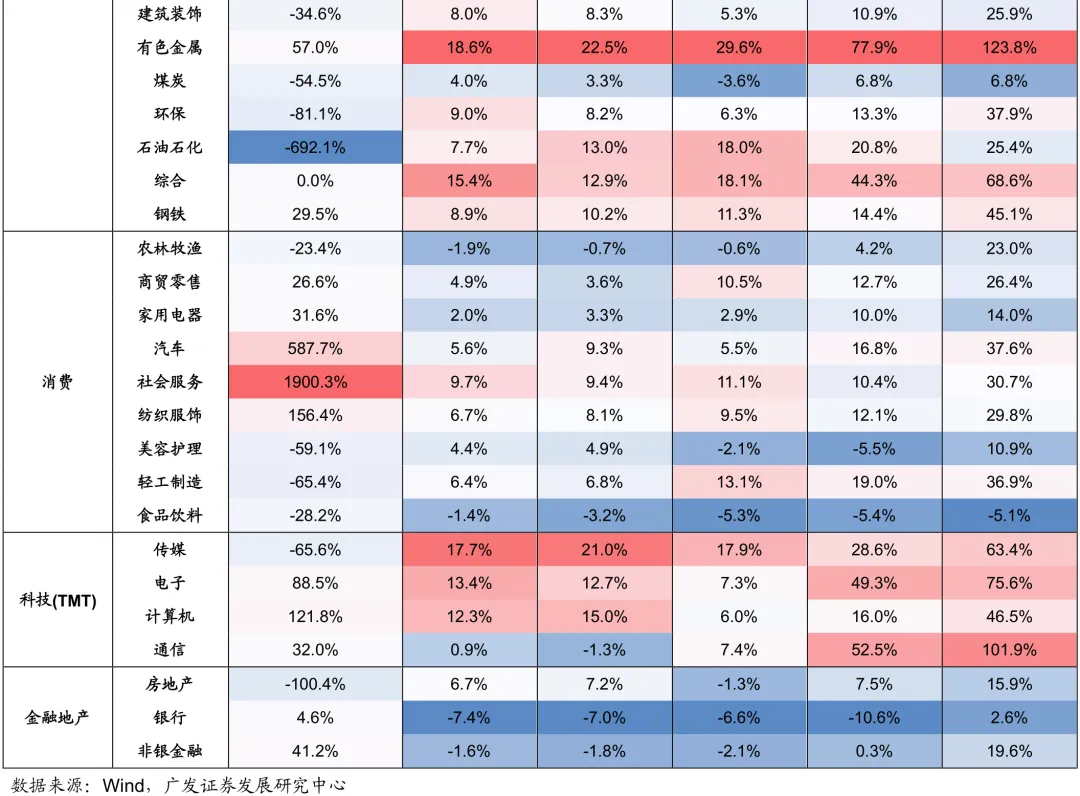

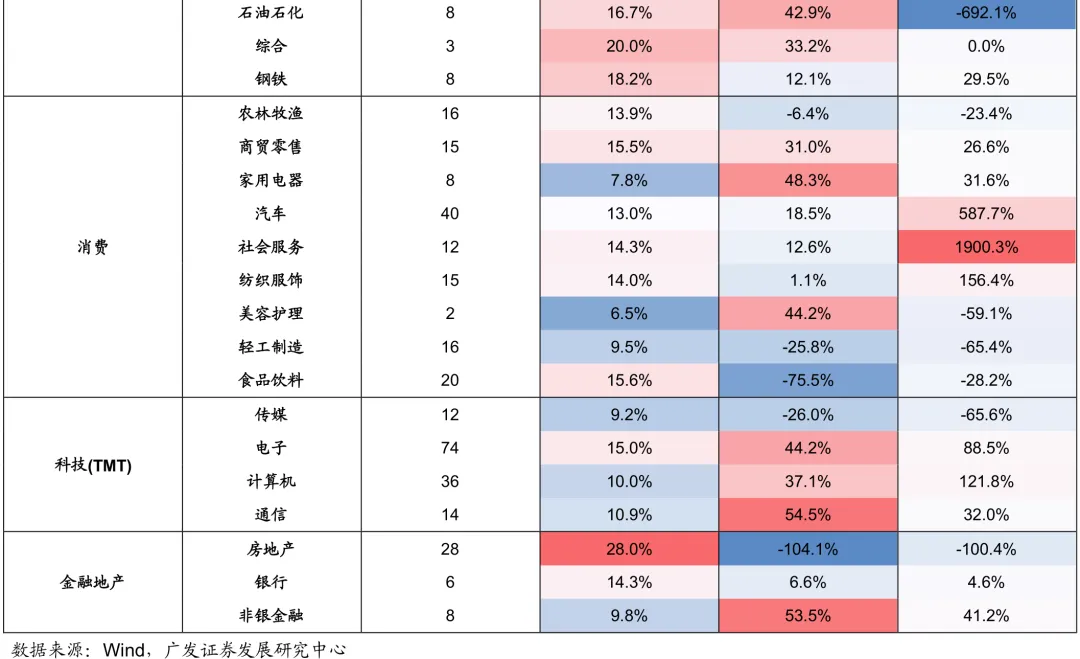

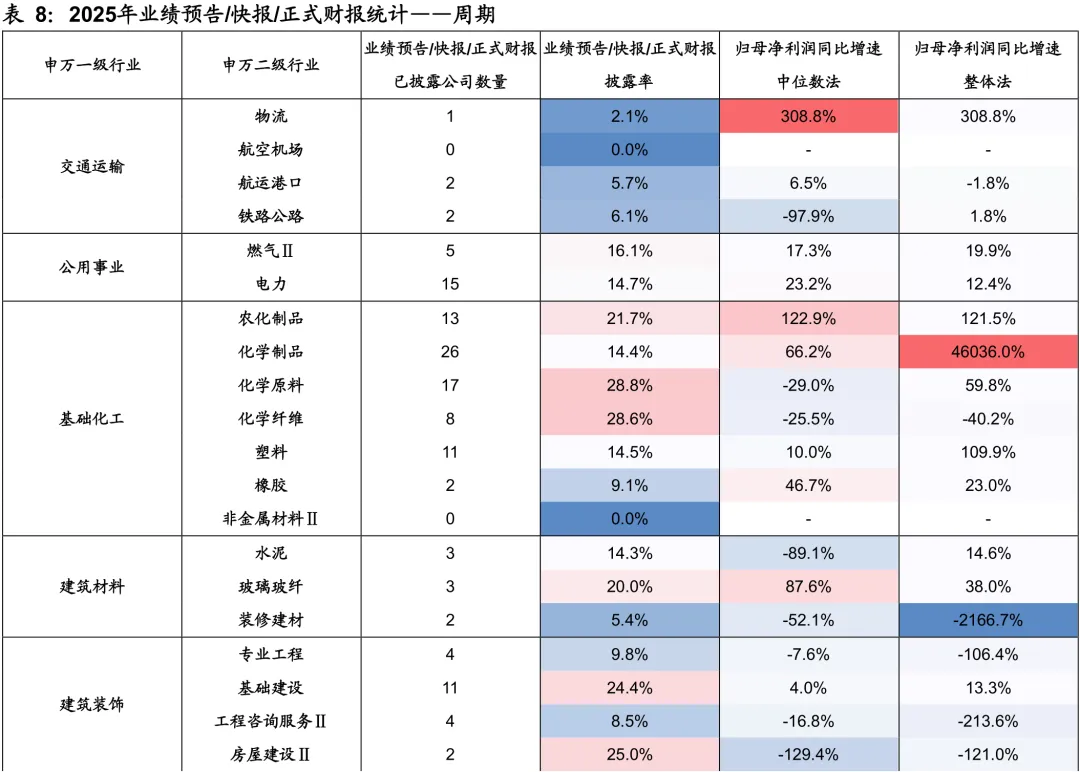

周期大类:内部业绩分化显著,市场对部分亏损板块反应相对钝化。基础化工与有色金属行业业绩强劲,利润增速为135.50%和57.02%,指数分别上涨13.70%和18.59%;建筑材料行业利润增长58.19%,指数上涨12.49%。反观石油石化与煤炭行业,尽管归母净利润分别下滑692.13%和54.49%,指数仍分别上涨7.74%和4.03%;环保行业利润下滑81.13%,但指数录得8.97%的涨幅。

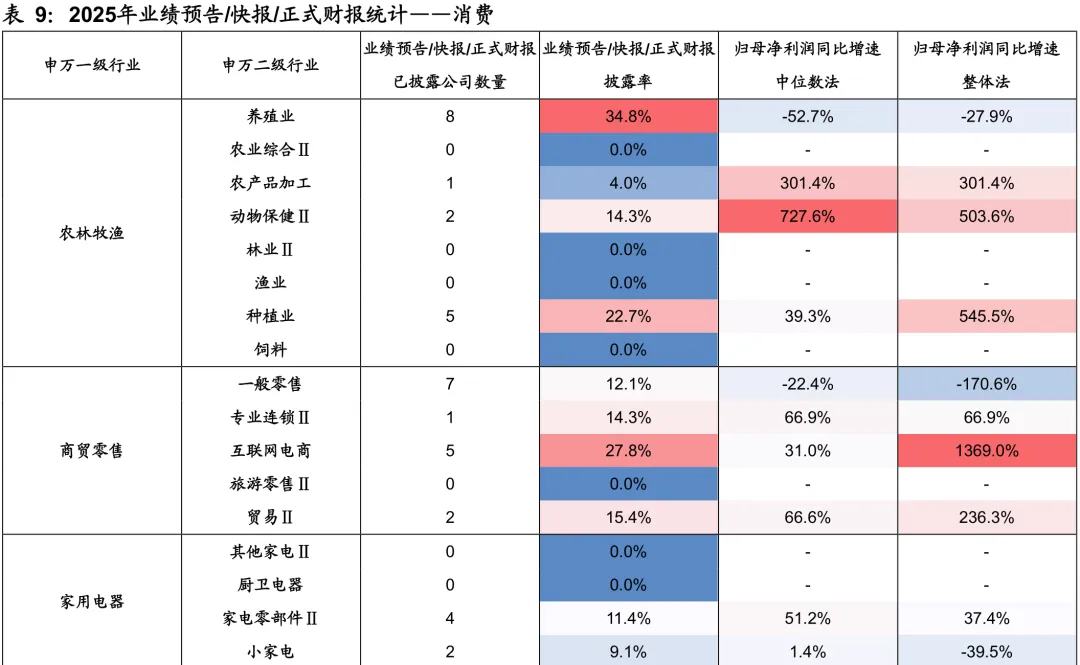

消费大类:业绩弹性较大,股价表现相对平稳。社会服务与汽车行业归母净利润增速为1900.3%和587.7%,指数涨幅为9.71%和5.63%。轻工制造与美容护理行业业绩承压,利润分别下滑65.43%和59.09%,但指数反而分别上涨6.39%和4.36%。食品饮料行业呈现双降,利润下滑28.22%,指数下跌1.44%。

科技(TMT)大类:传媒行业呈现背离,其归母净利润同比下滑65.62%,但年初至今指数涨幅达17.69%。计算机与电子行业则呈现业绩与股价共振,利润增速分别为121.78%和88.48%,指数涨幅分别为12.30%和13.36%;通信行业利润增长31.98%,指数微涨0.92%。

金融地产大类:板块间表现不一。房地产行业归母净利润下滑100.5%,但指数上涨6.66%。银行与非银金融板块分别录得4.58%和41.16%的利润增长,指数分别下跌7.44%和1.55%。

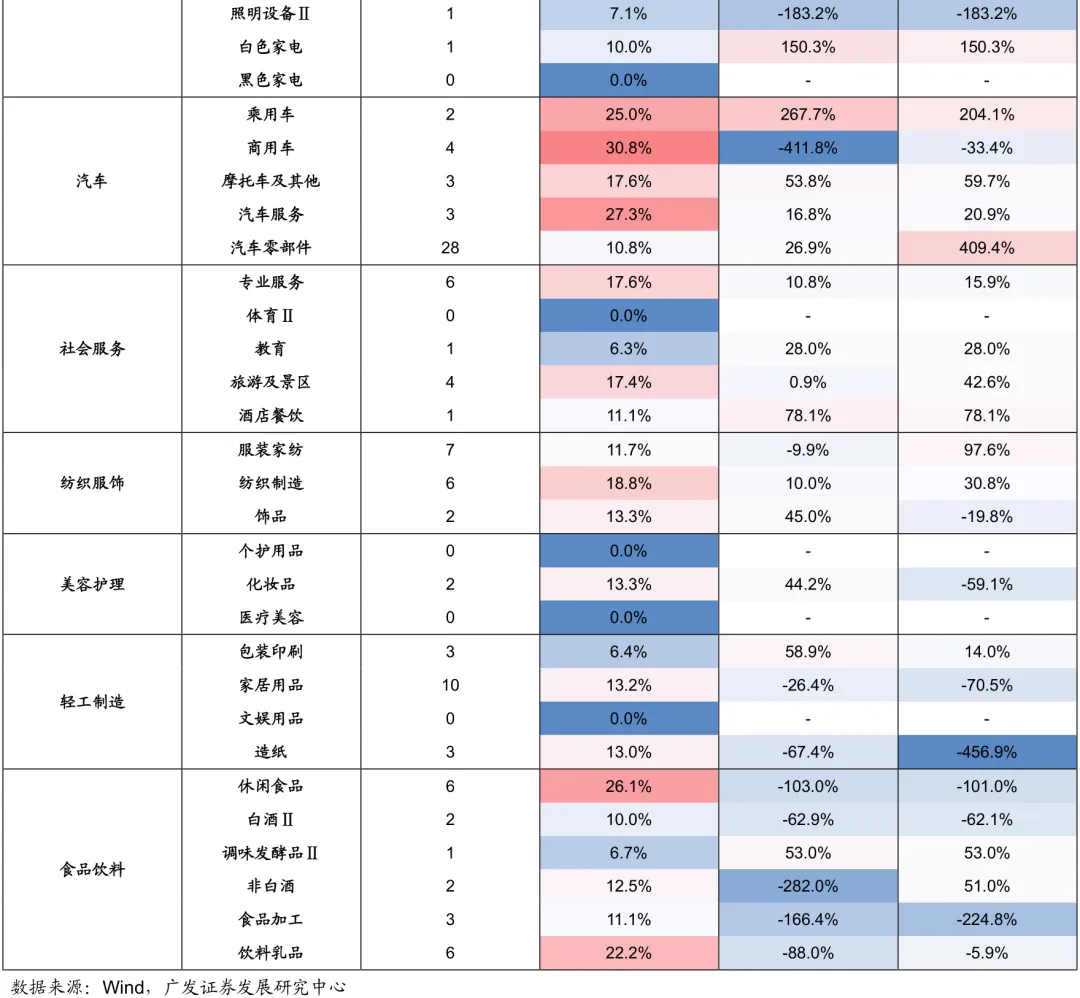

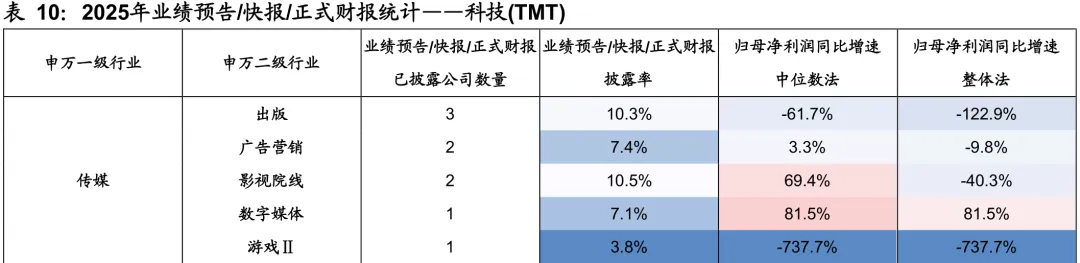

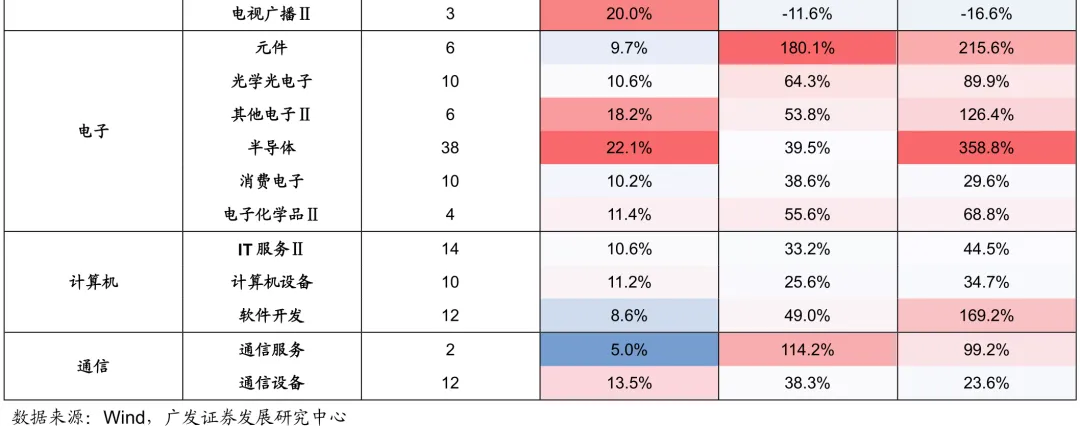

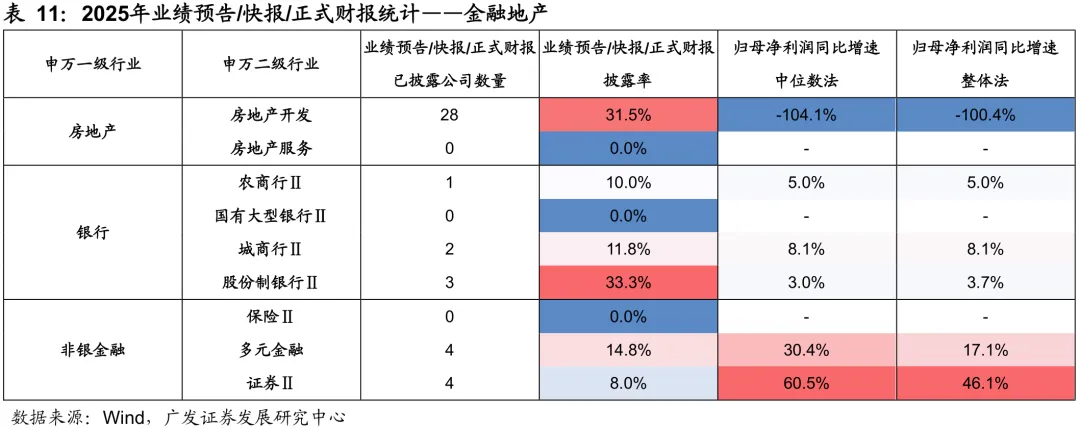

申万二级行业等细分内容详见正文。

风险提示:(1)本文所述模型用量化方法通过历史数据统计、建模和测算完成,所得结论与规律在市场政策、环境变化时存在失效风险;(2)本文策略在市场结构及交易行为改变时有可能存在失效风险;(3)因量化模型不同,本文提出的观点可能与其他量化模型结论存在差异。

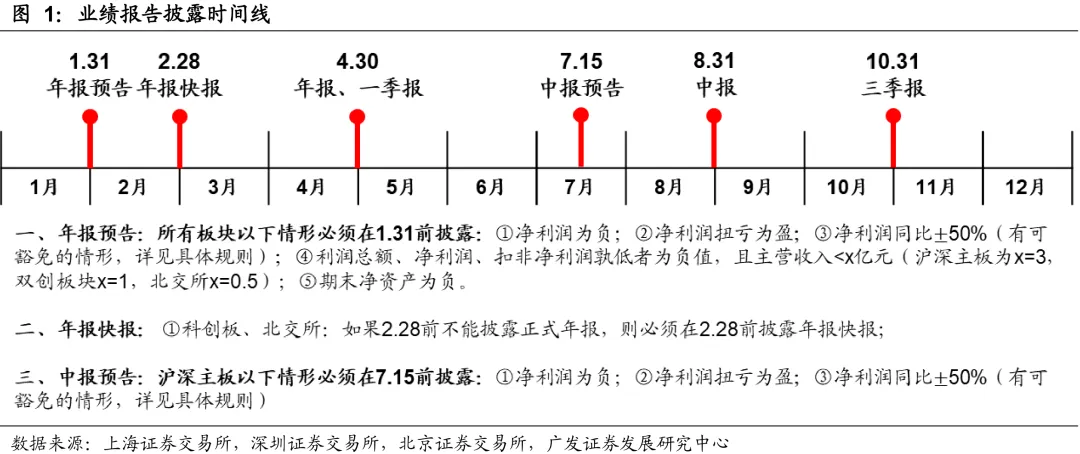

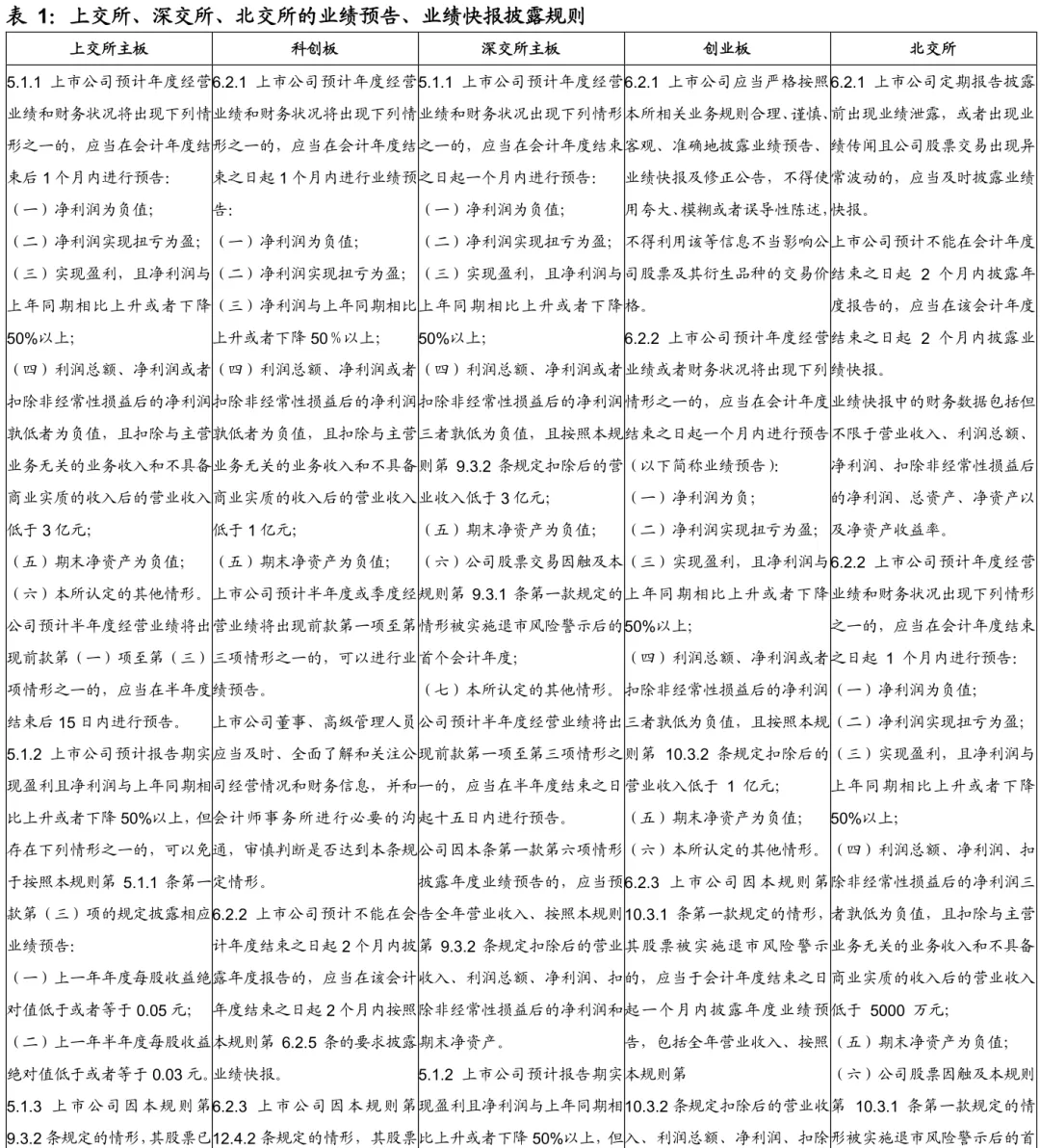

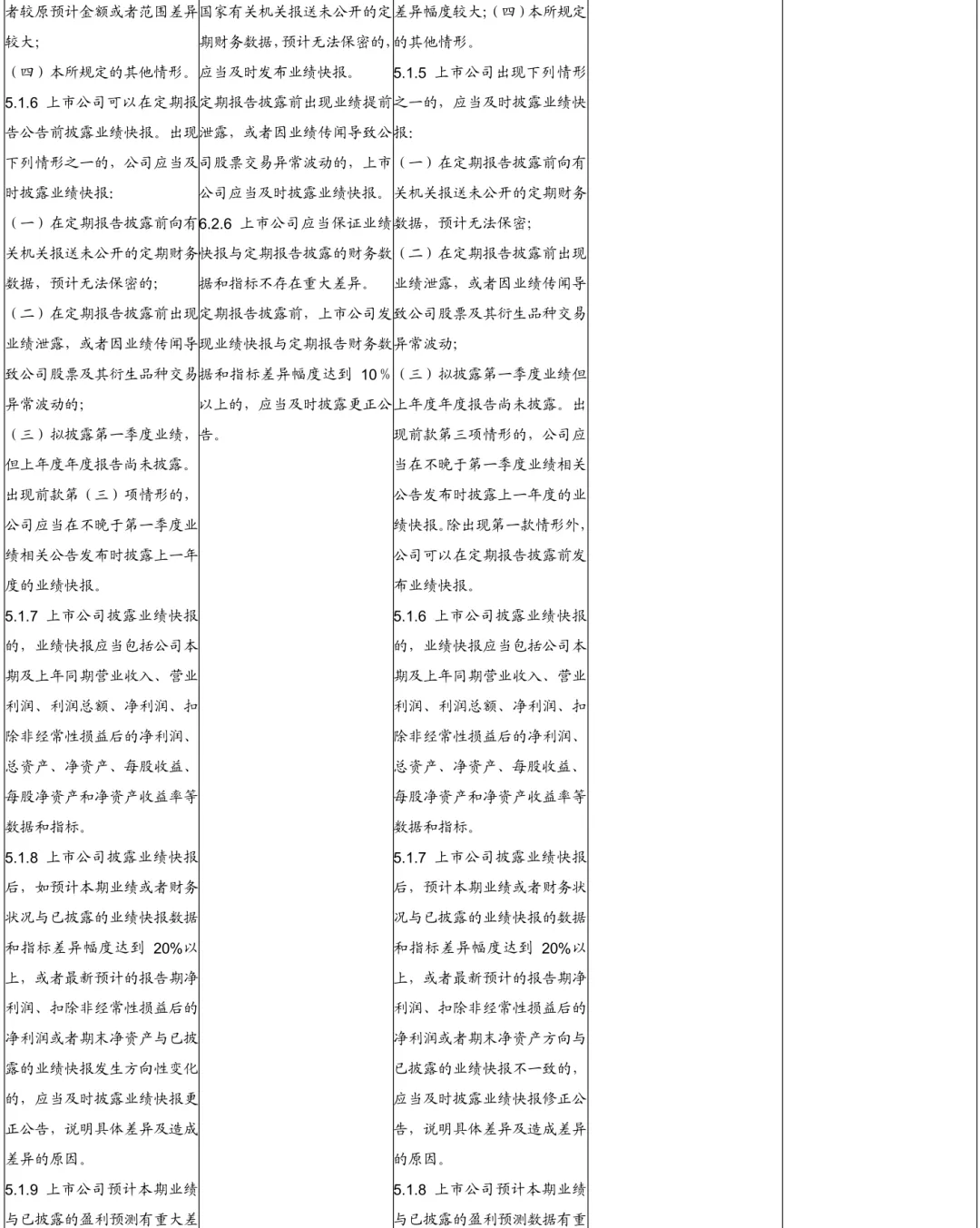

根据上海证券交易所、深圳证券交易所、北京证券交易所在2025年4月最新修订的《上海证券交易所股票上市规则》、《上海证券交易所科创板股票上市规则》、《深圳证券交易所股票上市规则》、《深圳证券交易所创业板股票上市规则》、《北京证券交易所股票上市规则》,其中关于业绩预告、业绩快报的相关披露规则如下:

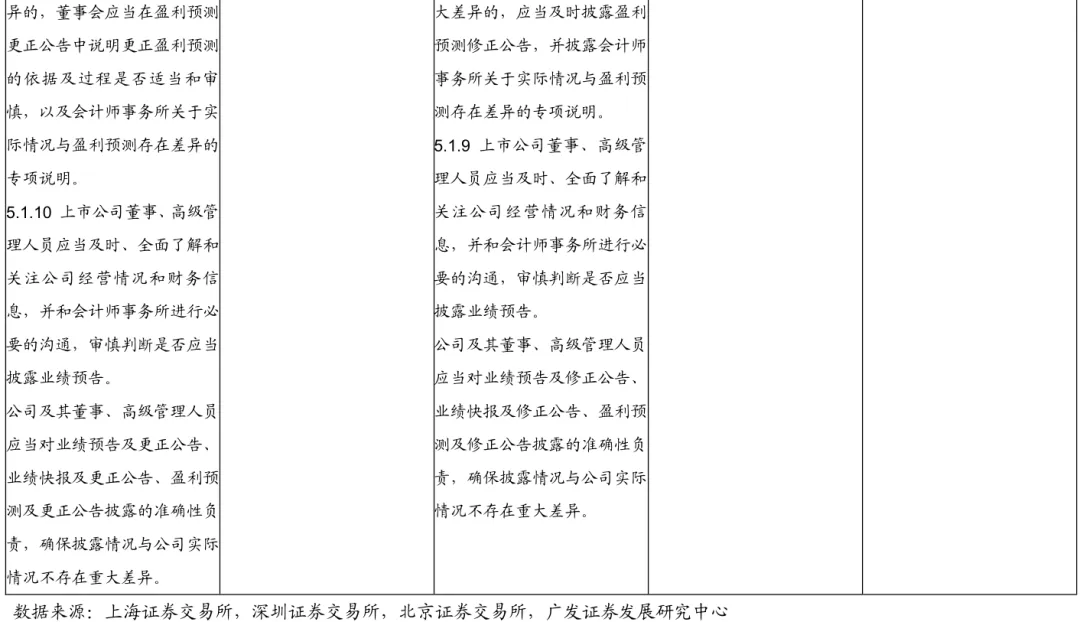

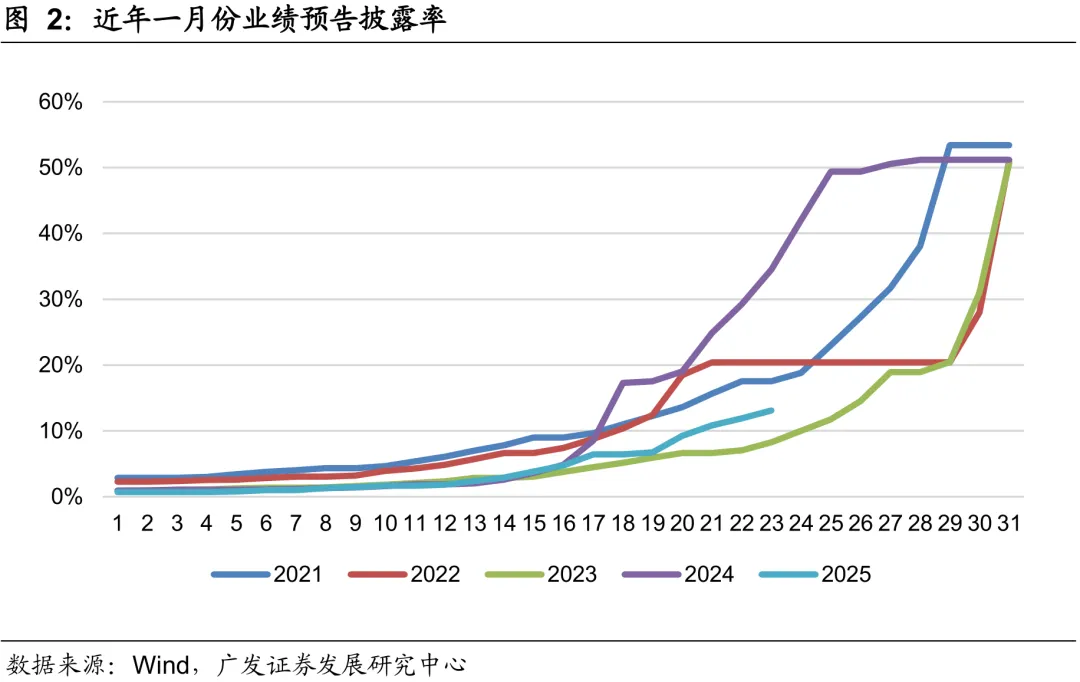

截至目前最新的统计结果显示,2025年年报业绩预告累计披露率约为13.11%,累计业绩积极率(业绩预告类型预增、略增、续盈、扭亏为积极,下同)约为40.31%。在已披露业绩预告的717家公司中,业绩预增公司共有180家,占比25.10%;业绩略增公司共45家,占比6.28%;业绩扭亏公司共58家,占比8.09%;业绩续盈公司共6家,占比0.84%;业绩预减、首亏、续亏、略减和不确定的公司共428家,占比59.69%。

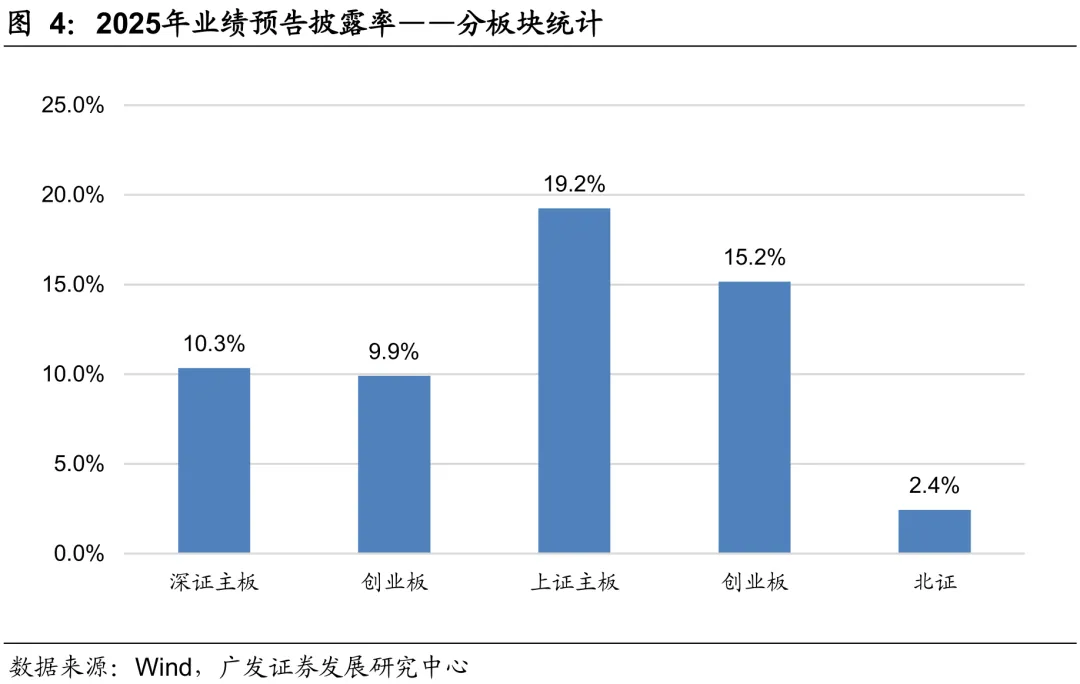

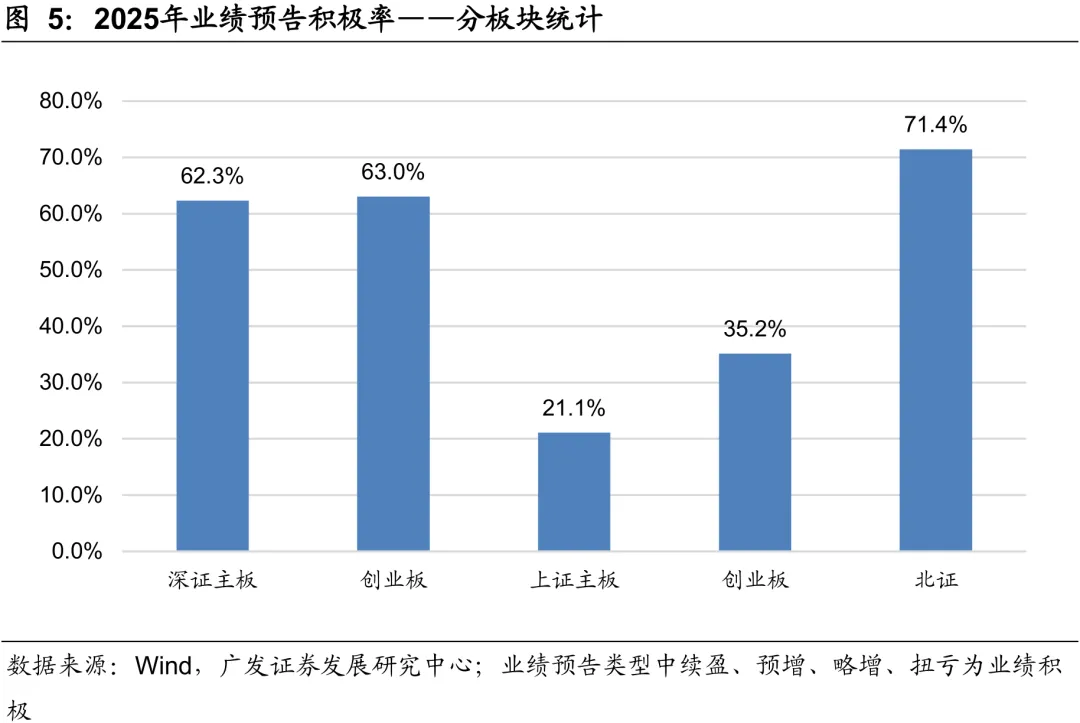

分板块看,深证主板、创业板、上证主板、科创板、北证的披露率分别为10.34%、9.91%、19.25%、15.17%、2.43%;其业绩积极率分别为62.34%、63.04%、21.10%、35.16%、71.43%,其中北证业绩积极率最高。

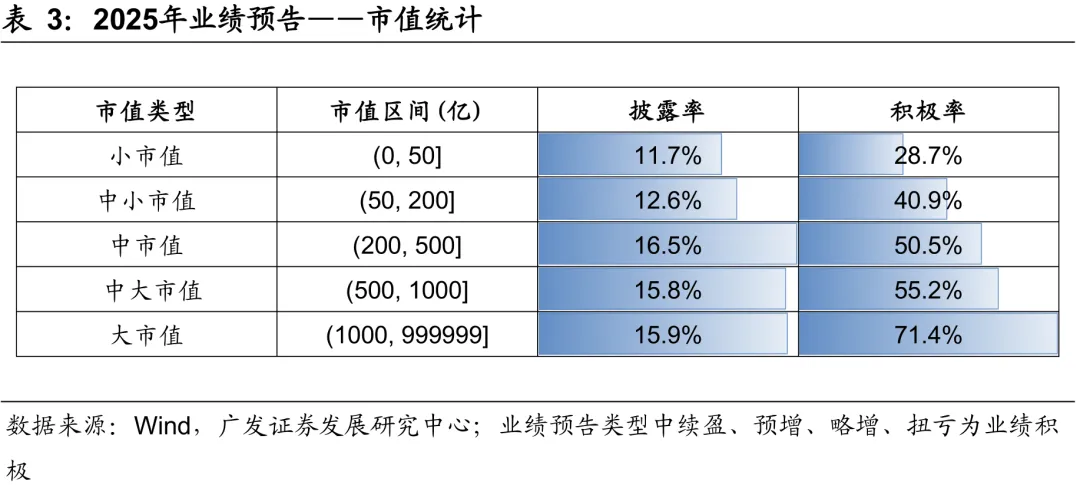

分市值看,呈现出市值规模越大业绩积极率越高的趋势,而披露率则在200亿~500亿的中市值区间最高;1000亿元以上大市值、500~1000亿元中大市值、200~500亿元中市值、50~200亿元中小市值、50亿元以下小市值的披露率分别为15.91%、15.76%、16.48%、12.64%、11.69%;对应的业绩积极率分别为71.43%、55.17%、50.49%、40.92%、28.69%。

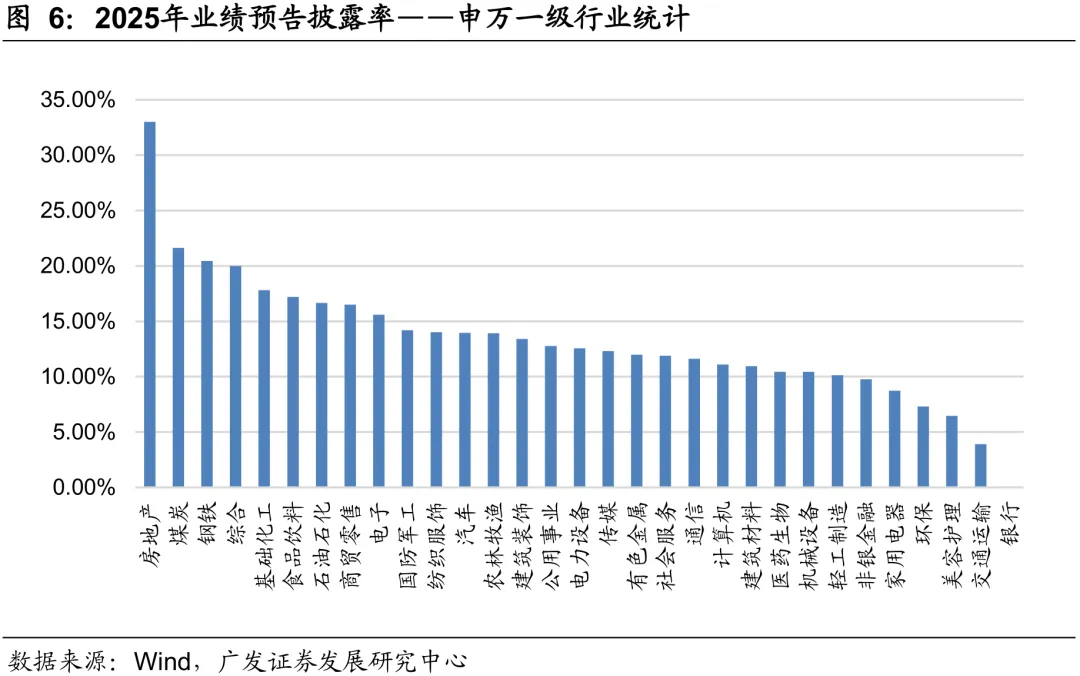

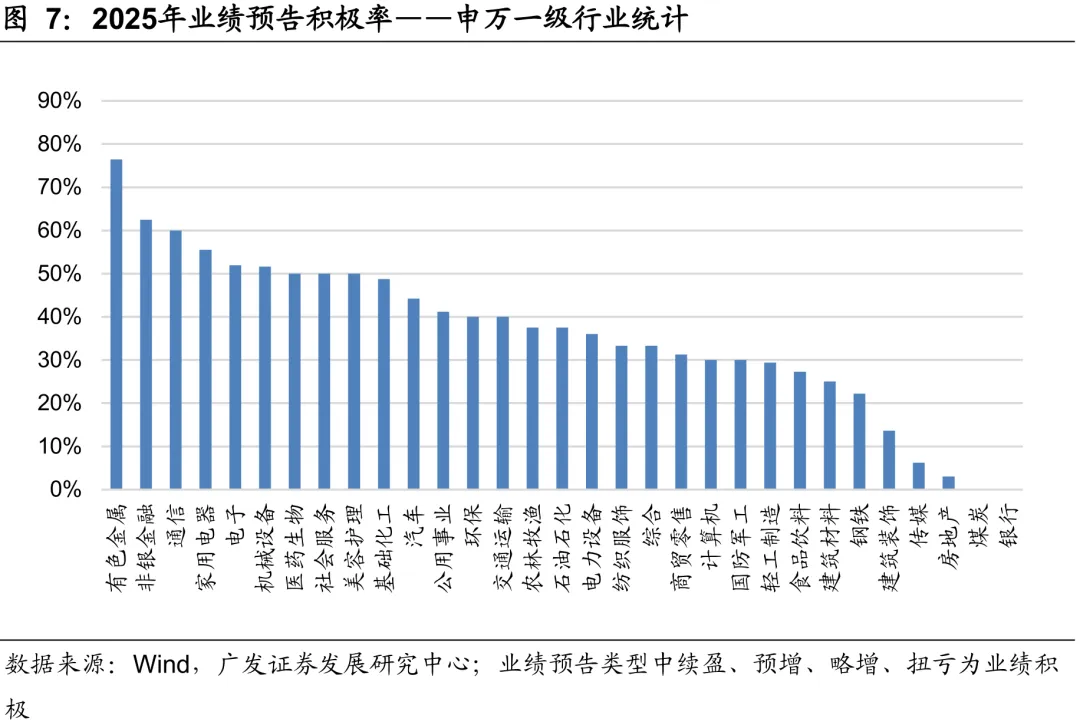

分行业看,31个申万一级行业中,截至目前最新的统计结果显示:披露率前五行业分别为房地产(33.00%)、煤炭(21.62%)、钢铁(20.45%)、综合(20.00%)、基础化工(17.81%);披露率后五行业分别为家用电器(8.74%)、环保(7.30%)、美容护理(6.45%)、交通运输(3.91%)、银行(0.00%)。有色金属、非银金融、通信行业业绩预告积极率相对较高,传媒、房地产、煤炭业绩积极率相对较低。业绩积极率居前行业分别为有色金属(76.47%)、非银金融(62.50%)、通信(60.00%)、家用电器(55.56%)、电子(51.95%);积极率后五行业分别为钢铁(22.22%)、建筑装饰(13.64%)、传媒(6.25%)、房地产(3.03%)、煤炭(0.00%)。

以下分析的统计口径包括已披露2025年业绩的预告/快报/正式财报;对于业绩预告,采用预计归母净利润上、下限的平均值作为2025年归母净利润值;对于业绩快报/正式财报的公司,直接使用业绩快报/正式财报的归母净利润值。对于已披露业绩预告/快报/正式财报但缺少归母净利润数据的,不纳入统计范围;对于多次或先后披露2025年业绩预告/快报/正式财报的公司,采用最新披露的数据。

从市场表现来看,多数行业涨跌幅与业绩增速呈现一定相关性,但部分板块存在显著背离。以下行业划分采用申万一级行业及对应指数。

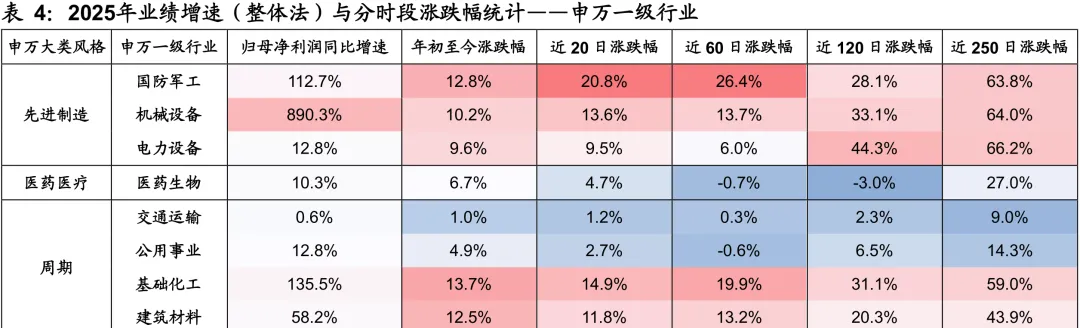

先进制造大类:整体业绩呈现高速增长态势。机械设备行业归母净利润增速890.28%,指数涨幅10.16%;国防军工行业利润增速112.69%,与年初至今12.76%的指数涨幅方向一致;电力设备行业业绩稳健,归母净利润同比增长12.79%,指数涨幅为9.64%。

医药医疗大类:业绩与市场表现温和匹配。医药生物行业归母净利润同比增长10.35%,年初至今录得6.66%的指数涨幅。

周期大类:内部业绩分化显著,市场对部分亏损板块反应相对钝化。基础化工与有色金属行业业绩强劲,利润增速为135.50%和57.02%,指数分别上涨13.70%和18.59%;建筑材料行业利润增长58.19%,指数上涨12.49%。反观石油石化与煤炭行业,尽管归母净利润分别下滑692.13%和54.49%,指数仍分别上涨7.74%和4.03%;环保行业利润下滑81.13%,但指数录得8.97%的涨幅。

消费大类:业绩弹性较大,股价表现相对平稳。社会服务与汽车行业归母净利润增速为1900.28%和587.72%,但指数涨幅分别为9.71%和5.63%。轻工制造与美容护理行业业绩承压,利润分别下滑65.43%和59.09%,但指数反而分别上涨6.39%和4.36%。食品饮料行业呈现双降,利润下滑28.22%,指数下跌1.44%。

科技(TMT)大类:传媒行业呈现背离,其归母净利润同比下滑65.62%,但年初至今指数涨幅达17.69%。计算机与电子行业则呈现业绩与股价共振,利润增速分别为121.78%和88.48%,指数涨幅分别为12.30%和13.36%;通信行业利润增长31.98%,指数微涨0.92%。

金融地产大类:板块间表现不一。房地产行业归母净利润下滑100.5%,但指数上涨6.66%。银行与非银金融板块分别录得4.58%和41.16%的利润增长,指数分别下跌7.44%和1.55%。

本文所述模型用量化方法通过历史数据统计、建模和测算完成,所得结论与规律在市场政策、环境变化时存在失效风险;本文策略在市场结构及交易行为改变时有可能存在失效风险;因量化模型不同,本文提出的观点可能与其他量化模型结论存在差异。法律声明:本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。