保险行业从不缺优质产品,可若你无缘投保,再好的保障,也只是展台上遥不可及的遗憾。

如今,总算等到能终结这份遗憾的险种!

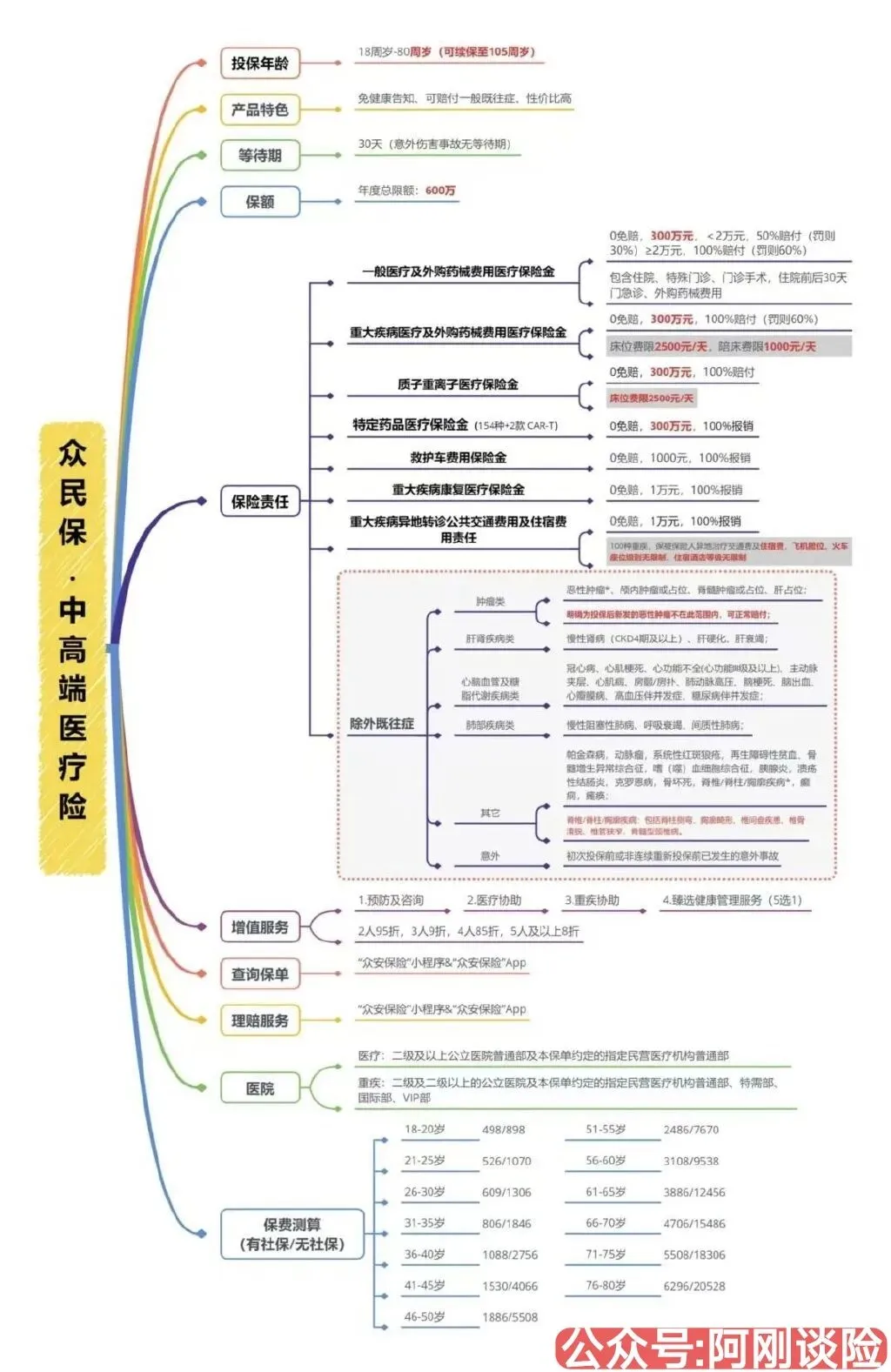

今天重重磅解读众安保险这款#众民保·中高端医疗险#,不限健康状况、人皆可投,带病也能参保,妥妥的网红爆款百万医疗!

请注意,这个保险是【众民保·中高端医疗】

👇👇识别图中二维码可查看产品详情👇👇

(识别图中二维码可查看详细产品内容)

众民保≈ 无健康告知,专治健康有异常

中高端 ≈ 没有免赔,专治免赔门槛

众民保+中高端 = 打瞌睡 送枕头

这就是我为什么强烈的原因!!!

一. 那些人可以买?

18周岁-80周岁,只要活着就可以买。

没有健康告知,没有职业要求,没有城市限制,没有医保参保要求。

有结节、有结石、有囊肿、有息肉,可以买

有既往史、慢病史、住院史、手术史,可以买

得过癌、得过重疾、高血压、糖尿病,可以买

除外过、延期过、理赔过、拒保过,可以买

准备去住院、正在住院、还没出院,可以买

武警消防、海员、高压电、蜘蛛人,可以买

二. 投保了可以赔么??

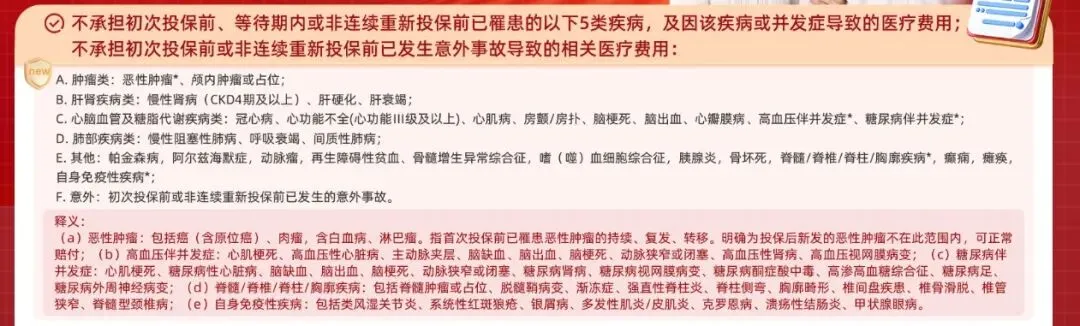

看清单。

(众民保中高端的严重既症有什么?)

一定要读懂这个清单

投保前,已经患了清单中的某个疾病,则该疾病不赔;清单中的其他疾病,以及清单外的疾病,都可以赔。

投保前,如果没有患清单中的疾病,投保后患了清单中的疾病,也可以赔。

怎么理解?举个栗子

投保前有心梗,心梗赔不赔?不赔!因为心梗在清单中。

投保前有结节、囊肿、息肉,赔不赔?赔。因为清单中没有结节、囊肿和息肉。

投保前有肺结节,投保后发展成肺癌,肺癌赔不赔?赔。因为清单不赔投保前患的癌,投保后患的癌,赔。

投保前有甲状腺癌,后期又患上乳腺癌,乳腺癌赔不赔?赔。因为清单中明确说了,投保后新发的癌症是赔的。

看到这里,聪明的你,一定会问,那如果我投保前有痔疮,投保后30天,住院做切除手术,是不是也可以赔?

是的,可以赔。

所以,发现了没?这是妥妥的薅羊毛啊!

也难怪这个产品上线第一天,就卖了500多万。上市10天卖了1.4亿!

传统中高端医疗险全年销售额多在2000万元以下,众民保10天破1.4亿、日均超8000单、单日峰值超3000万元,显著刷新细分赛道短期销售纪录🤙🤙

三. 可以赔付多少米?💰💰

看疾病发现大小和医疗费多少。

小病(一般疾病),0免赔,级差制

2万以内的按50%赔,2万以上的按100%赔

大病(重大疾病),0免赔,一刀切

不论金额,统一赔付比例100%

举个栗子:

医保报销后,个人花了3万

如果是小病,可以赔

2万×50%+1万×100%=2万

如果是大病,可以赔

3万×100%=3万

总之,👇👇👇

不管大病还是小病,大小都能赔得到。

不管钱多还是钱少,多多少少总能赔。

四. 投保的保费需要多少?

看年龄(也可联系我推荐其他版)

18-20岁 498元 (有医保 下同)

21-25岁 526元

26-30岁 609元

31-35岁 806元

36-40岁 1088元

41-45岁 1530元

46-50岁 1886元

51-55岁 2486元

56-60岁 3108元

61-65岁 3886元

66-70岁 4706元

71-75岁 5508元

76-80岁 6296元

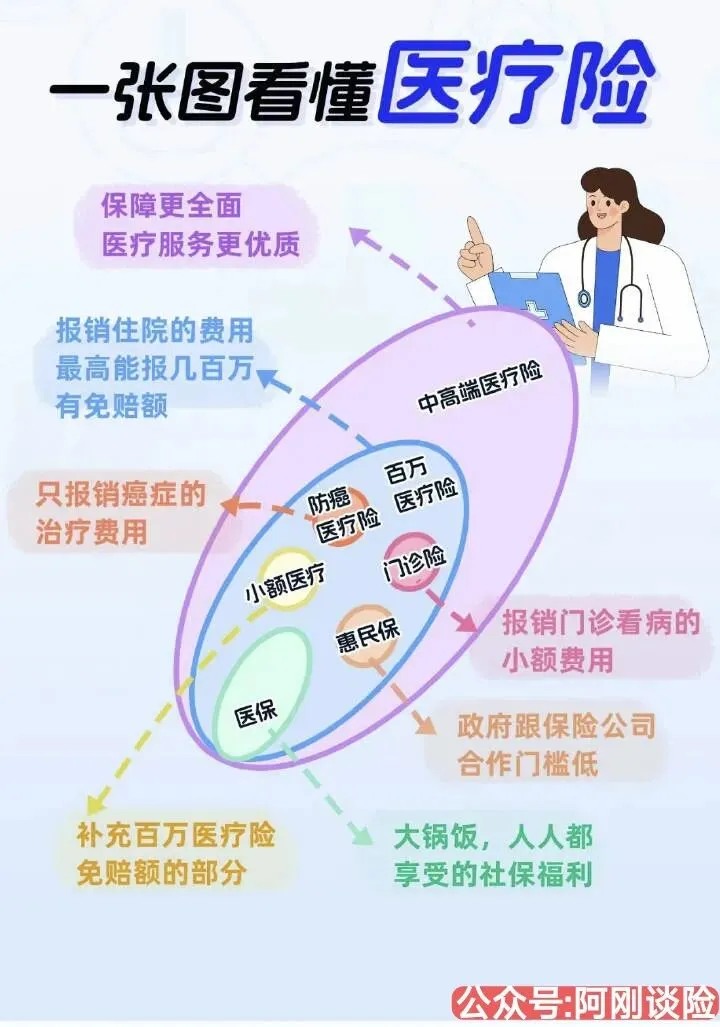

五. 院外购药能报销么?如何报销?

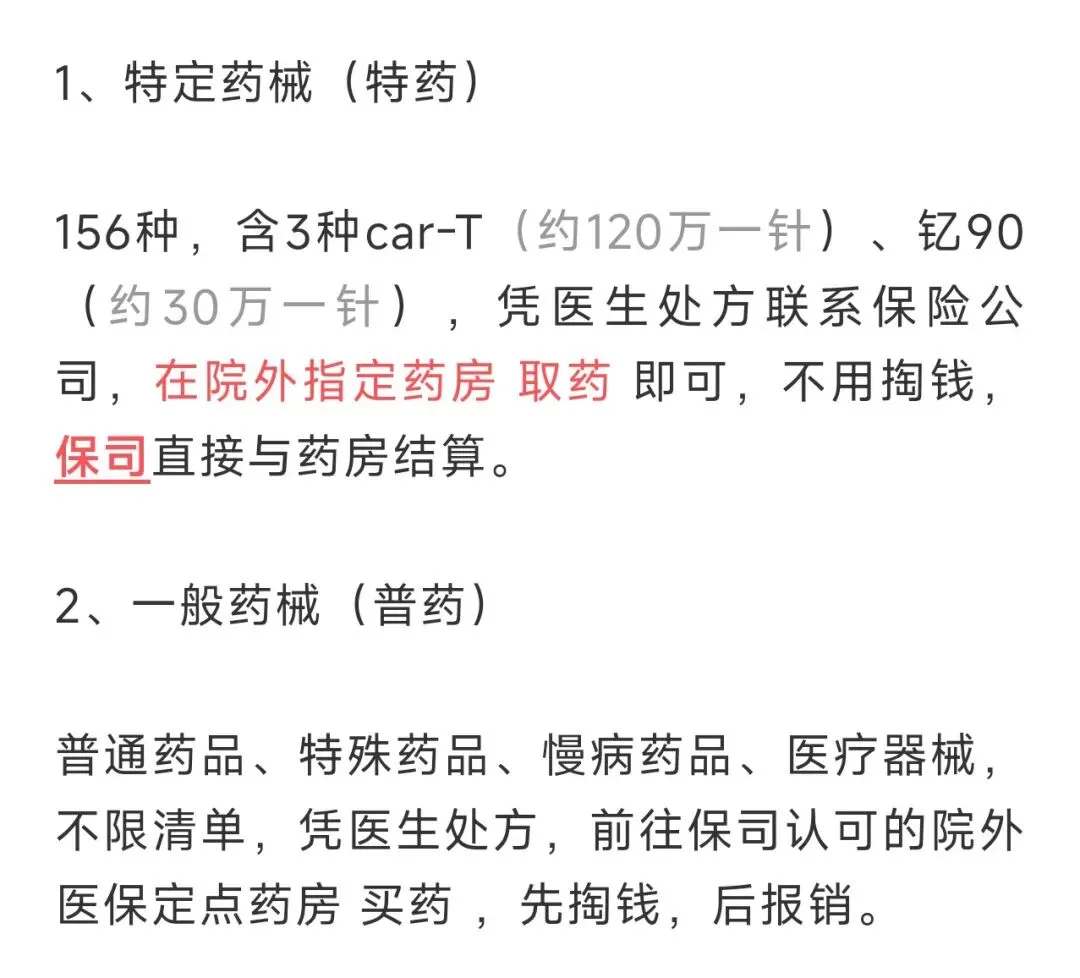

可以报销。无论是院外购买的 癌类 的特定药械(特药),还是院外购买的 非癌症 类的普通药械(普药),都可以报销。

报销方式:

六. 与同类产品相比,有哪些优势?

七. 产品这么好会不会被赔穿?

这款产品的获赔率的确是太高,一定会吸引大批羊毛党。但是,众安也并非无备而来,要知道,它可是以科技和大数据著称的中国第一家互联网保险公司。

背后的大佬是“三马”,也就是中国平安集团的马明哲,腾讯集团的马化腾,阿里巴巴集团的马云。其中,腾讯集团和阿里集团,都有自己的大数据,它能根据你的体检记录、就医记录、甚至你的打车记录、上网记录、消费记录,主动屏蔽掉、过滤掉ta不想保的人。

所以,这个产品虽然没有健康告知,但是它有智能大数据风控拦截的,会自动筛选。如果被大数据卡了只能退而求其次联系我换其他产品。

所以,欲购从速。

八. 家人一起投保有优惠吗?

有。

两人打9.5折,三人打9.0折,

四人打8.5折,五人及以上打8.0折。

九. 文末交代

买不是目的,赔才是关键。

1、哪些疾病能赔?

2、哪写疾病不赔?

3、报销规则是什么?

4、细项限额有哪些?

5、免责情形有哪些?

6、医院等级怎么查询?

7、附加服务怎么申请?

8、就医记录有什么讲究?

9、续保理赔到时候找谁?

......

产品背后涉及到细则和售后服务,大大小小上百多项,都想了解,需要时间,尤其是医疗险产品。

医疗保险,是理赔率最高的险种,也是最考验服务品质的险种,这里的服务,包括产品自带的服务,如就医绿色通道、医疗垫付;也包括平台运营的服务,如协调沟通、续保提醒;还包括代理人提供的理赔指引服务。

它是一个多方位的产品,需要挑剔的买。

千万不要试图在医疗险上节约保费,否则,只有节约的那一时刻是开心的,以后每次报销都是糟心的。

购买医疗险,多听资深从业人员的建议,一百次教育,不如一次教训,谁赔谁知道。

投保咨询,抓紧联系您身边的保险经纪人。

好了,点赞关注不会迷路,我是阿刚谈险。