芯片行业新范式:从出货量到价值创造的革命

2026年,全球半导体市场即将突破万亿美元关口,但这个数字背后隐藏着更深刻的行业转型。芯片企业不再痴迷于"卖出多少片",而是开始追问"每一片值多少钱"。这场从出货量到价值创造的范式革命,正在重新定义整个产业的竞争逻辑。

一、被低估的万亿市场

传统的市场分析可能严重低估了芯片行业的真实价值。根据麦肯锡的最新研究,2024年全球半导体市场实际价值达到7750亿美元,远超此前6300-6800亿美元的普遍估算。这个差异源于一个关键盲区:传统估算基于销售量,可能部分或完全忽略了具有内部设计能力的OEM厂商、专属芯片设计商和无晶圆厂运营商(针对某些先进封装技术)所创造的芯片价值。

更震撼的预测在后面:到2030年,市场规模可能达到1.6万亿美元(区间在1.5-1.8万亿之间),几乎是目前主流预测的两倍。这种低估不仅仅是数字游戏,它揭示了行业正在发生的深层变化,那些仍用旧指标衡量成功的企业,正在错失新时代的增长机会。

关键数据一览表

二、价值创造的三大战场

这场革命的核心战场并非均匀分布。麦肯锡的分析清晰地勾勒出赢家的画像:大部分增长将与前沿芯片和高带宽内存(HBM)相关。少数高度创新的公司可能会在这些细分市场中占据最大价值,这源于半导体行业的赢家通吃动态。

🎯 战场一:前沿制程芯片

英伟达估值突破5万亿美元绝非偶然。前沿制程节点(7nm以下)的价值爆发力惊人,因为这里汇聚了AI加速器、数据中心处理器和高端GPU的核心需求。台积电已经售罄2nm产能这件事,不是供应链新闻,而是一个信号:在先进制程领域,订单排队权本身就是稀缺资源。

ASML作为极紫外光刻机(EUV)的垄断供应商,正在享受这波红利。该公司2026年的增长预期可能远超分析师当前预测的5%。原因很简单:当台积电、三星和英特尔争相扩产2nm甚至更先进节点时,他们对ASML设备的依赖度只会增加不会减少。

💾 战场二:高带宽内存(HBM)

美光科技2025财年云内存业务单元收入暴涨257%至135亿美元,这个数字比整个故事更有说服力。HBM不是普通的内存条升级,它是AI算力瓶颈的关键解决方案。美光的HBM3E方案比竞争对手多50%容量,同时降低30%能耗,这种技术领先直接转化为定价权。

内存市场的真正转折点在2026年DDR4的退场。随着这一成熟制式逐步淘汰,DDR5和HBM将成为唯一选择。供需失衡已经开始显现:三星、SK海力士和美光预计DDR5价格每季度上涨30-50%,直到2026年上半年。这不是通胀,这是结构性短缺。

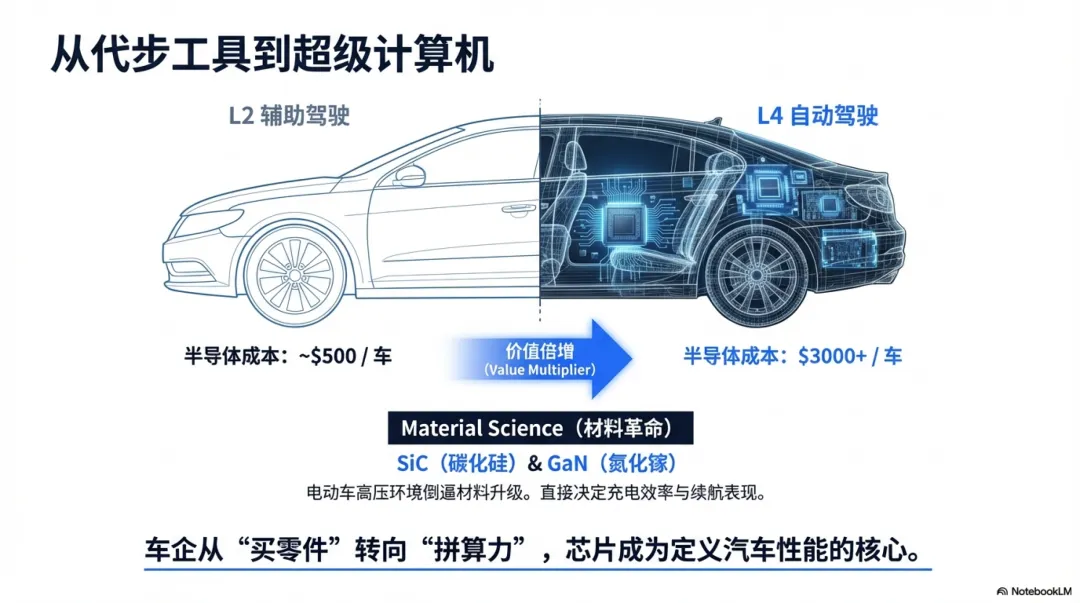

🚗 战场三:汽车半导体

自动驾驶等级每提升一级,车载芯片数量和单价都会成倍增长。L2级辅助驾驶需要的半导体成本约500美元,而L4级自动驾驶可能需要3000美元以上。当车企从"能跑"转向"能思考"时,芯片从成本项变成了核心竞争力。

碳化硅(SiC)和氮化镓(GaN)等新材料的需求激增,不是因为硅不够用,而是因为电动车的高压高功率环境倒逼技术升级。这些宽禁带半导体能承受更高电压、实现更快开关速度,直接决定了电动车的充电效率和续航表现。

三、从数量到价值的商业逻辑重构

传统半导体公司的成功公式很简单:提高产量、降低成本、扩大市场份额。但这套打法在2026年的新战场上正在失效。

旧范式 vs. 新范式

"在芯片行业,赢家不再是生产最多的人,而是创造最多不可替代价值的人。当英伟达的H100卖到4万美元一片时,没人关心它'只是'一块芯片。"

案例:博通的ASIC战略

博通(Broadcom)在2026年的表现堪称教科书级案例。杰富瑞分析师给出500美元目标价,核心逻辑是"坚持AI领域,因为ASIC(专用集成电路)拐点到来,超大规模云服务商资本开支加速"。博通不和英伟达正面竞争通用GPU,而是帮谷歌、Meta等巨头定制专属AI芯片,这种"量身定制"模式的毛利率远超标准品。

四、供应链的隐形裂缝

市场表面的繁荣掩盖不了供应链的结构性风险。2026年开年,半导体行业并未面临2021年那样的全面危机,但新的不确定性正在累积。

地缘政治的连锁反应

2024年末的两起事件清晰展示了供应链的脆弱性:

Nexperia拆分事件:荷兰政府扣押这家由中资控股的公司,将其拆分为"荷兰Nexperia"和"中国Nexperia"。中国随即实施出口管制,全球汽车行业经历剧烈震荡。尽管中方后来放松管制,但阴影仍在。

韩国戒严风波:韩国负责全球约75%的DRAM生产,2024年12月宣布戒严引发政治动荡,可能影响芯片生产和物流。当全球3/4的主存储器依赖一个国家时,任何政治波动都可能升级为供应危机。

代工厂的定价权转移

台积电计划将5nm以下先进制程价格上调3-10%。这不是简单的成本转嫁,而是供需关系彻底逆转的标志。英伟达和苹果已经通过长期产能协议锁定了2026年底前的大量产能,二线客户将争抢可能根本不存在的剩余产能。

内存短缺可能成为2026年上半年供应链最大的摩擦点。随着AI持续吞噬可用供给,而制造商补充速度跟不上,价格飙升和交期延长将成为常态。对依赖芯片的下游企业来说,现在锁定长期供应协议可能比追求最低价格更重要。

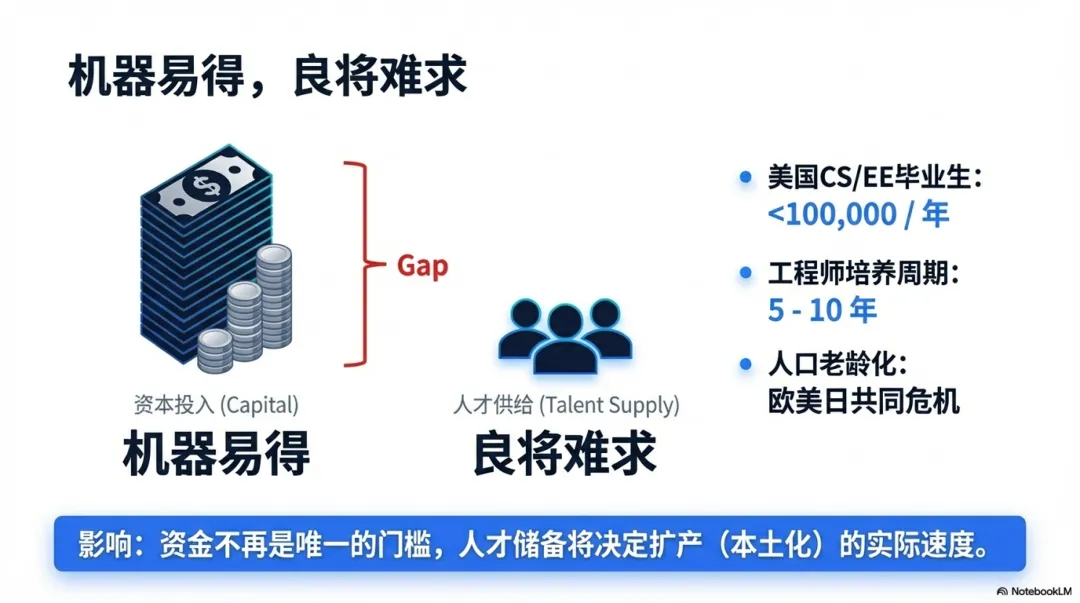

五、人才荒的隐忧

技术再先进,也需要人来实现。但半导体行业正面临严重的人才缺口:

这不是短期问题。新建一座晶圆厂,设备可以买,但培养合格的工艺工程师需要5-10年。当美国、欧洲和日本都在推动芯片制造本土化时,人才争夺战的激烈程度不亚于市场竞争。

六、投资者的新算盘

华尔街的资金正在重新校准半导体投资的逻辑。美银证券分析师Vivek Arya预测,2026年行业收入将跳增30%至超过1万亿美元,远超WSTS(世界半导体贸易统计组织)26%的保守估算。关键驱动力是AI数据中心市场,预计到2030年规模达到1.2万亿美元,年增长率38%。

2026年值得关注的价值洼地

Lam Research(泛林集团):股价过去一年暴涨140%,但远未见顶。公司上一财季收入同比增长28%至53.2亿美元,盈利增速更高达46%。作为内存制造设备供应商,受益于HBM需求爆发,且估值仅为36倍远期市盈率,低于纳斯达克100指数平均水平。

美光科技(Micron):市销率7.37倍,仅为行业平均水平的0.59倍,显示明显低估。2025年股价已涨168%,但分析师纷纷上调目标价至300美元,认为HBM的结构性短缺将持续到2026年以后。

KLA Corporation:半导体检测设备龙头,处于"AI芯片制造方案需求上升"的甜蜜点。杰富瑞分析师最近将评级从"持有"上调至"买入",目标价1500美元。

对风险承受能力较高的投资者,当前市场提供了结构性机会:优先考虑那些在前沿制程、HBM和先进封装领域有技术壁垒的公司。评估时重点关注PEG比率(市盈率相对盈利增长比)和毛利率趋势,而非简单的市盈率。多元化配置,将重资产的设备厂商(如Lam、ASML)与轻资产的设计公司(如英伟达、博通)组合。

七、2026年的四大悬念

尽管市场乐观情绪高涨,但几个关键问题仍未有答案:

🤔 悬念一:AI泡沫何时显现?

英伟达估值超过5万亿美元,但AI应用的变现速度能否匹配投资速度?历史告诉我们,技术革命初期往往伴随估值泡沫。当前AI芯片需求主要来自超大规模云服务商的军备竞赛,如果下游AI应用迟迟不能产生足够收入,这场盛宴可能戛然而止。

🤔 悬念二:中美科技脱钩如何演变?

美国2024年底对100多家中国实体实施芯片和设备出口限制,中国反击限制镓和锗出口。这种螺旋式升级如果继续,全球供应链将被迫一分为二。对企业来说,这意味着要同时维护两套供应体系,成本和复杂度都将大幅上升。

🤔 悬念三:台湾风险何时引爆?

全球半导体产能高度集中于台湾,台积电占据全球晶圆代工72%的市场份额。任何台海冲突都将是全球科技产业的"核按钮"。各国推动本土化生产,但即使到2030年,台湾的主导地位也很难被撼动。

🤔 悬念四:量子计算何时落地?

量子芯片被视为下一个革命性机会,但目前仍停留在实验室和概念验证阶段。如果量子计算在2026-2030年间实现商业突破,现有半导体巨头的格局可能被彻底改写。

八、写在最后:范式革命正在进行时

从出货量到价值创造,这不是一句口号,而是一场正在发生的深刻变革。当芯片从通用商品变成高度定制的战略资源,当技术壁垒从制造工艺延伸到整个生态系统,行业的游戏规则已经改写。

- 市场规模被低估2024年实际价值7750亿美元,2030年可能达1.6万亿,远超主流预测

- 增长极度不均衡前沿制程、HBM和汽车芯片占据绝大部分增值,成熟制程竞争惨烈

- 供应链依然脆弱

- 投资逻辑转变从关注市占率转向关注定价权、从规模效应转向生态壁垒

- 赢家通吃加剧

2026年的半导体行业,表面是技术竞赛,实质是价值创造能力的终极比拼。那些仍沉浸在"产能为王"旧梦中的企业,终将被新范式淘汰。而那些率先完成转型、掌握价值创造密码的先行者,将在这个万亿市场中占据不可撼动的统治地位。

历史的车轮已经转向,唯一的问题是:你准备好了吗?