i茅台常态化放购:飞天茅台的金融属性退潮与收藏价值重构

2026年元旦,贵州茅台在i茅台APP正式启动53度500ml飞天茅台的常态化直销,以1499元官方指导价每日定量投放,每人每日限购12瓶(后调整为6瓶)的规则引发全民抢购热潮。上线9天内,平台新增用户超270万,成交用户突破40万,曾经“一瓶难求”的飞天茅台,正通过数字化直营渠道走向大众。这场渠道革命的背后,是茅台“去金融化、回归消费本质”的战略决心,而市场最核心的争议在于:持续的放购是否会导致飞天茅台的金融属性与收藏价值大幅缩水?答案并非简单的“是”或“否”,而是一场深刻的价值重估与逻辑重构。

一、金融属性:从投机泡沫到理性回归,短期套利空间基本消亡

飞天茅台的金融属性源于长期以来的“价格倒挂”与“渠道稀缺”。过去,出厂价与市场价的巨大价差催生了黄牛囤货、经销商炒作的投机生态,使其成为“硬通货”般的投资标的。但i茅台的常态化放购,正从根本上瓦解这一生态的根基。

首先,价差套利空间被大幅压缩。i茅台的定向放量让1499元从“纸面指导价”变为“实际可交易价格”,市场批发价从2025年初的约2300元/瓶持续下行,一度跌破1499元指导价,当前稳定在1500元左右。天津某回收商透露,如今原箱普茅的回收溢价已从数百元跌至仅30元,单瓶转让甚至出现“亏钱卖”的情况。当市场价与官方价的差价不足以覆盖时间成本与流通成本,短期囤货的投机行为自然失去动力。知乎数据显示,2026年以来飞天茅台的投机性囤货需求下降超60%,大量黄牛因无利可图退出市场。

其次,供需结构的逆转削弱了“硬通货”属性。2025年飞天茅台产量预计增至5.7万吨,而i茅台的持续放量进一步加剧了市场供给。与此同时,商务宴请、政务礼赠等传统核心消费场景收缩,年轻消费群体对白酒的接受度下降(30岁以下群体白酒消费频率下降37%),供需失衡导致价格持续承压。更关键的是,茅台通过“可控增量+动态控流”的策略,既避免了无节制放量引发的价格崩盘,又通过“30秒秒空”的抢购效应维持了“可控稀缺”,这种平衡让市场预期从“无限升值”转向“理性稳定”,投机资金纷纷撤离。

最后,渠道改革切断了炒作链条。2026年起,茅台全面取消传统分销模式,经销商从“买断制”转为“代售制”,无需大量垫资囤货,仅按销量赚取服务费,高杠杆炒作的土壤被彻底铲除。过去依赖配额躺赚的经销商不得不抛售库存回笼资金,进一步缓解了市场供需压力。正如股权投资思维所言:“i茅台常态化上架飞天茅台,是茅台夺回定价权、重塑渠道生态的战略转折点,核心目标就是控价稳市、去金融化。”

值得注意的是,茅台并非要彻底消灭金融属性,而是剥离短期投机泡沫,保留长期合理的价值沉淀。官方公布的2019-2024年份酒挂牌价显示,持有7年的复利年化收益率达8.97%,这种“时间溢价”的明牌化,让金融属性从“短期炒作”转向“长期持有”,实现了从“投机工具”到“价值资产”的理性回归。

二、收藏价值:从全民收藏到精准细分,稀缺性与时间沉淀成核心逻辑

收藏价值与金融属性紧密相关,但又存在本质区别:前者源于产品本身的稀缺性、文化价值与品质沉淀,后者则更多依赖市场炒作与价差套利。i茅台的放购虽然削弱了普适性的收藏价值,但并未消灭收藏逻辑,而是推动其从“全民收藏”转向“精准细分”。

对于普通新飞天茅台,收藏价值确实大幅弱化。2025年以来的大产量导致未来存量基数庞大,供需失衡让其长期升值空间受限。时尚格间的分析指出:“2025款的茅台,就算存10年,也不如2015款的值钱——因为2015年的产量比2025年小。” 对于普通消费者而言,1499元抢购的飞天茅台,更多是用于自饮或即时礼赠,而非长期收藏。茅台镇某酒企负责人坦言:“常态化放购让飞天茅台回归饮品本质,普通新酒的收藏价值将更多体现在‘越陈越香’的饮用体验上,而非价格增值。”

但对于稀缺品类与老酒,收藏价值反而更加凸显。收藏市场的核心逻辑始终是“物以稀为贵”,i茅台的放购并未影响早期稀缺品种的价值。例如,铁盖茅台、葵花标茅台等经典老款,因存量锐减,市价持续坚挺;马年、羊年等早期生肖酒,即便在市场调整期,价格仍保持稳定。2007年飞天茅台的市价已达4100元,远高于同期新品,这种价值差异源于时间沉淀带来的风味提升与存量稀缺。微信公众号“情感居”指出:“原箱未开封、品相完好的老酒,其收藏价值不受短期渠道变革影响,反而会因市场的理性回归更加凸显。”

此外,收藏市场的专业化趋势愈发明显。过去“闭眼囤新酒”的粗放式收藏逻辑逐渐失效,取而代之的是对年份、品相、稀缺度的精细化判断。茅台官方对“时间溢价”的量化背书,进一步规范了收藏市场的定价体系,让收藏行为从“盲目跟风”转向“理性研判”。对于真正的收藏者而言,i茅台的放购反而剔除了市场噪音,让稀缺老酒的价值更加清晰。

三、品牌长期价值:去金融化是守护,而非削弱

部分观点认为,金融属性的弱化会损害茅台的品牌价值,但事实恰恰相反:过度的投机炒作反而会让品牌脱离消费本质,面临价格崩盘与口碑风险。茅台主动推进“去金融化”,本质上是对品牌长期价值的守护。

从战略层面看,i茅台的放购是茅台构建“塔基-塔腰-塔尖”产品矩阵的关键一步。以1499元飞天茅台为塔基,激活中产消费群体的真实需求,提升开瓶率;以精品茅台为塔腰,承接中端升级需求;以陈年茅台为塔尖,保留高端收藏与宴请市场,这种结构让品牌价值不再依赖单一产品的炒作,而是扎根于广阔的消费市场。正如兰台说强调:“1499元不是一次简单的促销价,而是一次‘公开、可验证’的价格锚,茅台通过这一锚点守护产品金字塔结构不崩溃。”

从市场反馈来看,去金融化并未影响茅台的品牌溢价。尽管普通飞天的价格回归理性,但精品茅台、陈年茅台等高端产品的价格保持稳定。茅台15年的合同价下调后,终端价随之回落至合理区间,反而激发了真实的高端消费需求。雪球用户分析指出,茅台的“放量保价”逻辑本质是“用可控增量满足真实消费,用控量避免价格失控”,最终实现“价稳、量增、利厚、品牌健康”的多赢局面。

更重要的是,回归消费本质让茅台的品牌文化更具生命力。当飞天茅台不再是投机者手中的“筹码”,而是消费者餐桌上的“佳酿”,其“酱香典范”的产品价值与“国酒”的文化符号才能真正落地。涂巷人在公众号中写道:“让酒回到消费者,才是对品牌最好的尊重。当神性消失、金融溢价剥落,茅台回归到一瓶‘极致性价比的顶级酒’时,真正的品牌价值才会闪闪发光。”

结语:价值重估后的新平衡——消费为本,收藏为翼

i茅台的常态化放购,并非要终结飞天茅台的金融属性与收藏价值,而是推动其完成一场“去芜存菁”的进化。短期来看,投机性的金融属性大幅退潮,普通新酒的收藏价值回归理性;但长期来看,基于稀缺性与时间沉淀的收藏逻辑更加清晰,品牌的消费属性与文化价值更加夯实。

对于普通消费者而言,这是前所未有的利好——终于有机会以公平价格买到保真的飞天茅台,实现“自饮有面、送礼得体”的消费需求。对于收藏者而言,市场的变革意味着需要摒弃“短期暴富”的幻想,聚焦于真正稀缺的老酒与纪念款,以长期持有的心态看待收藏。对于茅台而言,这场变革让品牌从“金融符号”回归“高端消费品”本位,为未来的可持续发展奠定了坚实基础。

飞天茅台的“神话”并未破灭,只是褪去了投机的泡沫,回归了价值的本质。当一瓶酒的价值最终取决于其风味、文化与品质,而非炒作与价差,这个品牌才能走得更远、更稳。i茅台的放购不是终点,而是茅台品牌价值重构的新起点。

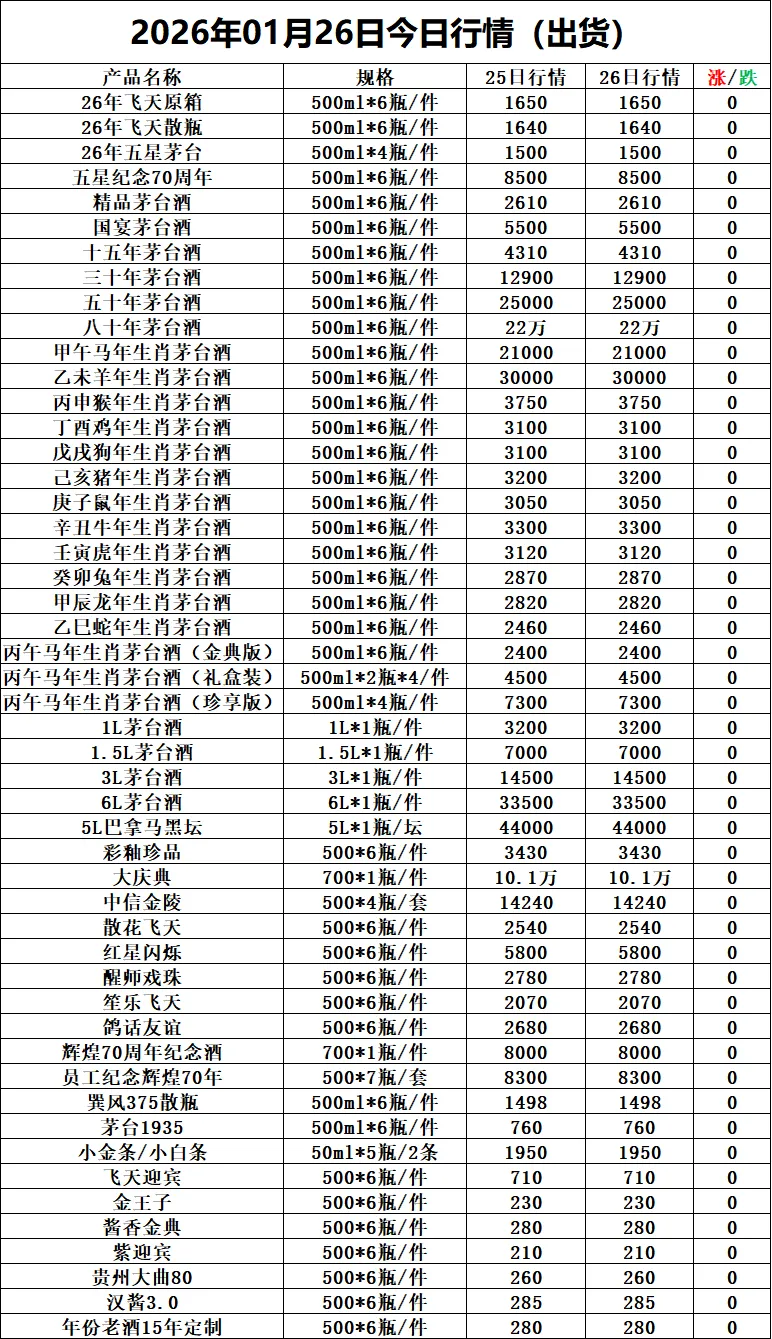

市场一批价(行情价)是酒商的调货价,

渠道不同的地方价格会有几十米的差异正常。

批发价/零售价=行情价+运营费用+仓储费用+物流费+合理利润