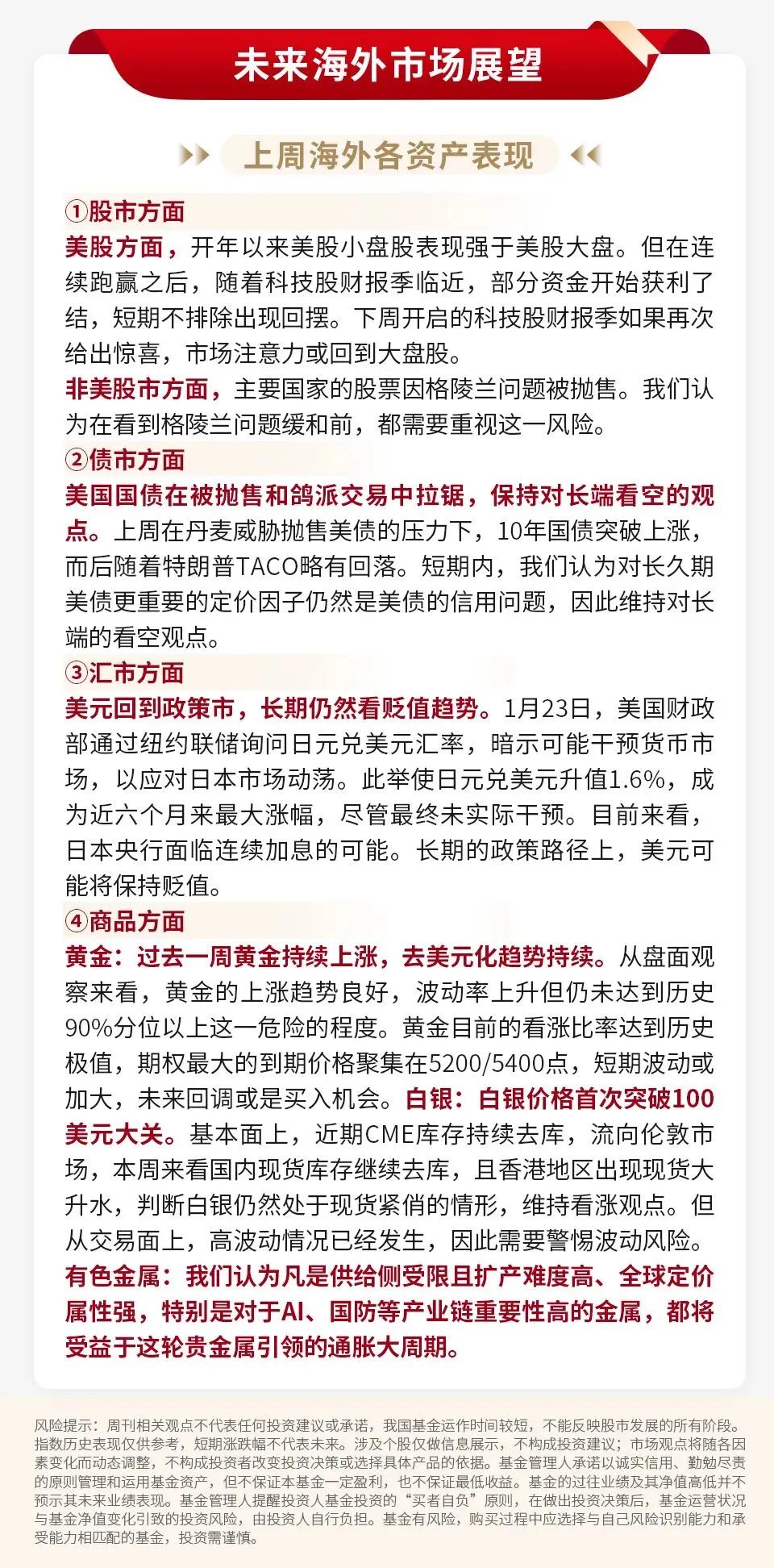

国内方面,经济处于动能转换关键期,新兴产业和内需升级形成新支撑。国家统计局1月19日公布2025年全年GDP增长5.0%,总量突破140万亿元,圆满完成预期目标。这一数据不仅验证了经济基本盘依然稳固,更重要的是展示了结构转型的成效——高技术制造业增加值增长9.4%,显著快于整体工业增速,新质生产力正加速成为新的增长引擎。虽然1月20日LPR报价维持不变,但央行随后在1月23日开展的9000亿元MLF操作(净投放7000亿元)释放了强烈的宽流动性信号。这表明政策重心在于“量”的充裕以呵护春节资金面,而非急于调整“价”,为后续更加灵活的货币政策操作留出了空间。投资与消费结构上,全年固定资产投资虽受房地产(下降3.8%)拖累,但制造业投资增长稳健,扣除房地产后整体投资增长0.5%;社会消费品零售总额增长3.7%,服务零售增长5.5%,显示内需正在温和修复,服务型消费成为亮点。

海外方面,市场正处于“强经济数据与高估值博弈”的敏感阶段。就业与经济景气方面,美国劳工部数据显示,截至1月17日当周,初次申请失业金人数意外降至19.8万人,创下近期新低,显著低于市场预期的21.5万人。这一数据再次强化了“美国经济软着陆甚至不着陆”的叙事,表明企业裁员意愿极低,劳动力市场依然供需紧张。强劲的就业数据虽然缓解了衰退担忧,但也极大地削弱了美联储在3月份急于降息的必要性,导致美债收益率在后半周出现反弹,压制了风险资产估值。此外,日本核心机械订单(11月环比下降4.9%)的疲软数据也在提醒市场,全球制造业资本开支周期尚未完全复苏,外部需求仍存在不确定性。

展望后市,12月中旬以来市场连续上涨后,股市在指数层面进入到震荡整固阶段,但需要强调的是,春季躁动行情并未结束,待局部拥挤筹码消化后,市场有望在春节后蓄力新高:1)充足的流动性是下一阶段市场行情展开的关键动力,Q1险资“开门红”的长钱配置需求,社会存款在Q1集中到期下的资金再配置需求,以及海外流动性宽松叠加春节前结汇,人民币稳定与升值预期下的外资回流需求等因素共同作用下,流动性有望继续充裕;2)基本面预期的好转亦有望为行情提供支撑,四季度CPI同比已连续3个月上升,PPI环比已连续3个月为正,叠加2024年Q4全A业绩的低基数,业绩预报和快报披露窗口期,年报预喜可能性更高;3)全球和国内科技科创产业的积极催化亦贡献市场交易热点。

配置机会上,持续关注:①成长景气主线,包括AI、电新、工业金属;②估值与持仓处于低位,景气底部边际改善,受益于扩内需政策的行业:非银金融、酒店、物流、航空;③产业主题行情或再度开启,关注AI应用、太空光伏、核聚变。