众民保百万vs中高端医疗险:别只看价格!人群适配度天差地别

- 2026-06-21 00:29:01

我的公众号 第 167 期分享

文章的标签:众民保百万医疗险、众民保中高端医疗险

后台经常收到留言:“众民保百万医疗险和中高端医疗险,到底该选哪个?”“便宜的百万医疗险够用吗?”“中高端医疗险贵那么多,值不值?”。

其实这不是“谁好谁坏”的选择题,而是“谁更适合你”的匹配题。很多人容易陷入“唯价格论”的误区——觉得便宜的就是性价比高,贵的就是智商税。但真正懂保险的人都知道,医疗险的核心是“理赔时能解决问题”,而非“买的时候花多少钱”。

今天就站在客观中立的角度,把这两款众民保旗下的医疗险拆透:从核心保障、理赔数据、适配场景三个维度对比,再明确不同人群的选择建议,帮你避开“买错比买贵更坑”的雷区。

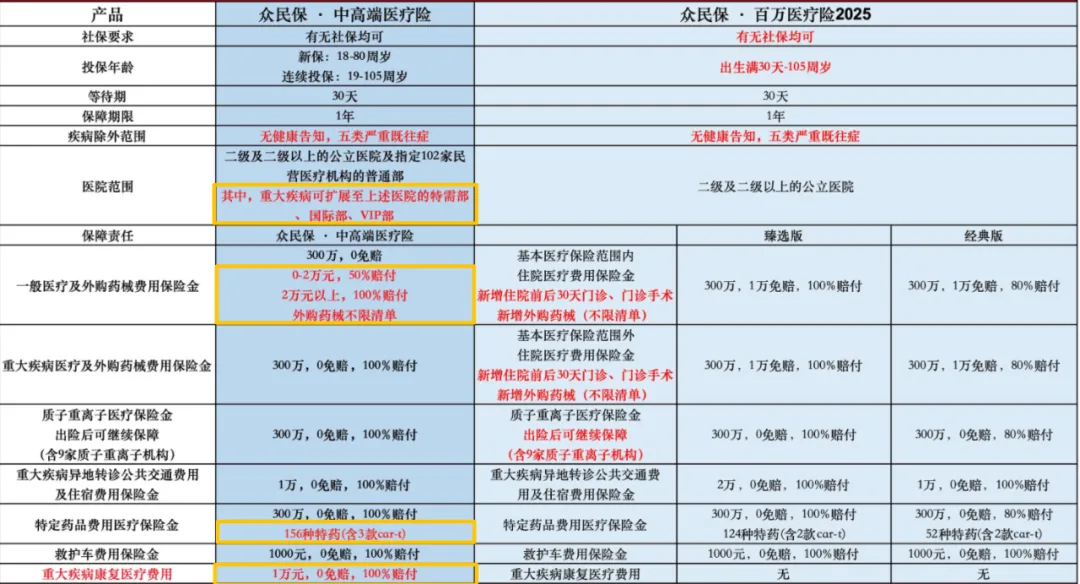

先厘清核心差异:百万医疗险≠中高端医疗险的“低配版

1、保费与保障:不是差距大,是“花钱方向”不同

先看官方公示的各年龄段保费:

▌众民保百万医疗险(臻选版):保费在61岁出现“断崖式上涨”,涨幅达146%。

▌众民保中高端医疗险:保费随年龄梯度递增,61岁后涨幅仅56%,远低于百万医疗险。

从保费差额来看,41-60岁期间,中高端版每年比百万版多花432-2010元;但61岁后,百万版保费翻倍,两者差额缩小至1188元/年(61-65岁)。而61岁后正是父母疾病高发期,此时的保障差距才是关键,这是保障范围和理赔规则的“质的区别”。

两者的保障边界差异显著,直接决定了理赔时的体验:

▌众民保百万医疗险(臻选版):就医场景锁定公立医院普通部,药品目录以普通部可供应品种为准。这类保障的核心目标是“应对极端风险”——比如突发癌症、严重心脑血管疾病的基础治疗,能避免家庭因巨额账单陷入困境,但无法解决“看病排队”“好药难配”的问题。

▌众民保中高端医疗险:实现“全场景覆盖”,除公立医院普通部外,特需部、国际部及指定私立医院均在保障内;药品覆盖范围延伸至普通部稀缺的原研药、创新靶向药及进口特效药,甚至包含CAR-T等高价治疗药物。其核心价值是“兼顾风险兜底与就医品质”,既不让治疗费用成为负担,也不让患者在就医过程中受额外煎熬。

2. 投保门槛:均免健康告知,但适配场景有别

两款产品的共同亮点是“宽松投保”,均无需填写健康告知,仅将恶性肿瘤、严重心脑血管疾病等五大类严重既往症列为除外责任,甲状腺结节、高血压(轻度)、脂肪肝等常见异常均可正常承保理赔。核心区别在于适配人群侧重:

众民保百万医疗险:最高投保年龄达105岁,更适合75岁以上、健康异常较多的高龄群体,优先解决“有保可投”的问题;

众民保中高端医疗险:虽投保年龄上限没有那么高,但80岁的要求已经能够覆盖大多数人群的需求了,而且0免赔设计对需定期复查、用药的慢性病患者更友好,尤其适合注重就医体验的中青年人及健康状况稳定的中老年人。

其次,众民保中高端医疗险的核心是“提升就医品质+兜底支出”:不仅覆盖百万医疗险的所有核心责任,还能拓展到公立医院特需部、国际部,部分高端计划可覆盖私立医院(如和睦家)。

简单说,百万医疗险解决“能看病、看得起病”的问题,中高端医疗险解决“看得舒服、看得省心”的问题——不用排队抢床位,能选专家号,进口药、自费药直接报。

理赔规则:免赔额“陷阱”vs 0免赔“优势”,差距不止一点

理赔时的核心差距,集中在“免赔额设计”和“报销范围”两大维度,这也是中高端版更划算的关键:

▌众民保百万医疗险(臻选版):采用“社保内+社保外双1万免赔额”,意味着医疗费用需先扣除社保报销部分,再自行承担2万元(两类免赔额叠加),剩余部分仅按80%报销(医保结算后)。

简单说,若自付费用不足2万,基本无法触发理赔;即便超2万,也需承担大额自付部分。

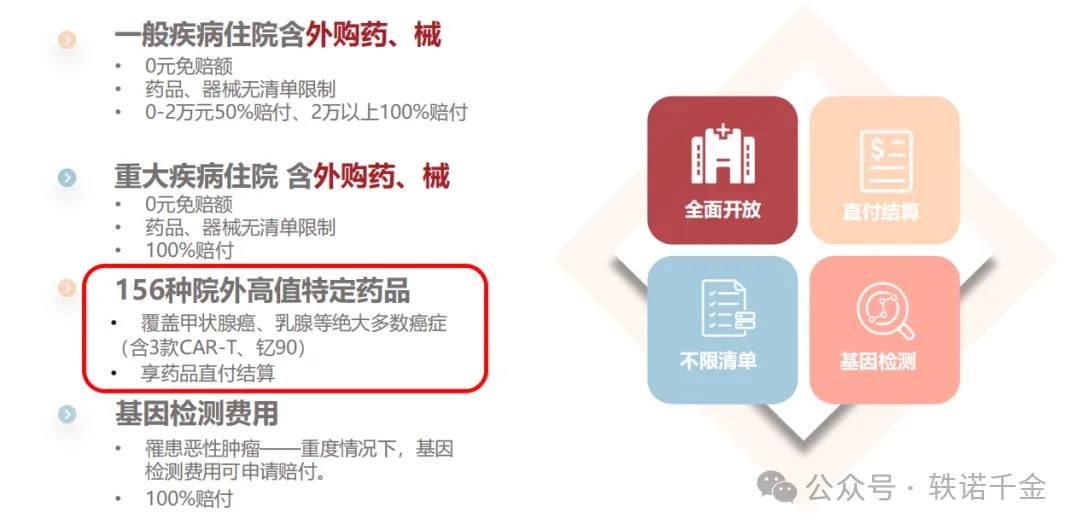

▌众民保中高端医疗险:实行“0免赔”规则,哪怕1元医疗费用也可申请理赔。报销比例按阶梯划分:一般住院(医保结算后)0-2万元部分赔付50%、2万元以上全额赔付100%;重大疾病住院则直接0免赔100%报销。

即便未用医保结算,也有明确赔付比例(0-2万30%、2万以上60%),且特需部/国际部如果因医院不支持使用医保,仍可以按约定比例赔付。

更关键的是药品报销:

百万医疗险仅覆盖普通部在售药品,不少重疾治疗必需的靶向药、进口药因普通部无货,只能自费;

中高端版则纳入156种院外高价特药,覆盖156种院外高价特药(含CAR-T疗法),普通部开不到的原研药、创新药都能报,从根源上解决“好药报不了”的痛点。

空谈规则不如看【案例】

42岁的陈先生突发胆囊炎住院

总共医疗花费:2.8万元

社保内医药费:6000元

社保外医药费:2.2万(主要是手术耗材及3D腹腔镜费用)

社保统筹部分:1.2万元

众民保百万(臻选版)(1098元):除去社保统筹后自付部分,社保内免赔额1万未超过不予理赔,社保外1.1万-免赔额1万=1000元,理赔金额1000元;理赔完后,实际自付1.5万元。 众民保中高端(1530元):除去社保统筹后自付部分,2万以内赔付比例为50%,自付部分1.6万*50%=8000元,理赔完后,实际自付8000元。

38岁的张女士查出甲状腺癌

医生建议尽快手术,三甲医院普通部专家的手术排期排到3个月后,特需部能下周手术,却不在众民保百万医疗保障范围内。张女士一家纠结了很久:等3个月怕转移或恶化,选特需部要自费8万。最后只能咬牙选特需,百万医疗一分没报,相当于白买了保障。隐性价值:这些“看不见的好处”,百万版给不了

第一,住院能选特需/国际部,太省心了。

不管是生病还是意外住院,床位费、护理费、手术费、药品费(包括很多进口药、自费药)都能报。最关键的是,能去公立医院特需部、国际部,部分高端计划还能去和睦家这类私立医院,再也不用为了住院排队熬夜抢床位,生病时能好好休息,不用遭额外的罪。

第二,特殊门诊和门诊手术都能报。

像癌症放化疗、肾透析这种不用住院但花费极高的治疗,还有甲状腺结节切除、白内障这类门诊小手术,费用都能正常报,而且和住院一样,能选特需部,不用在普通部排长队等治疗。

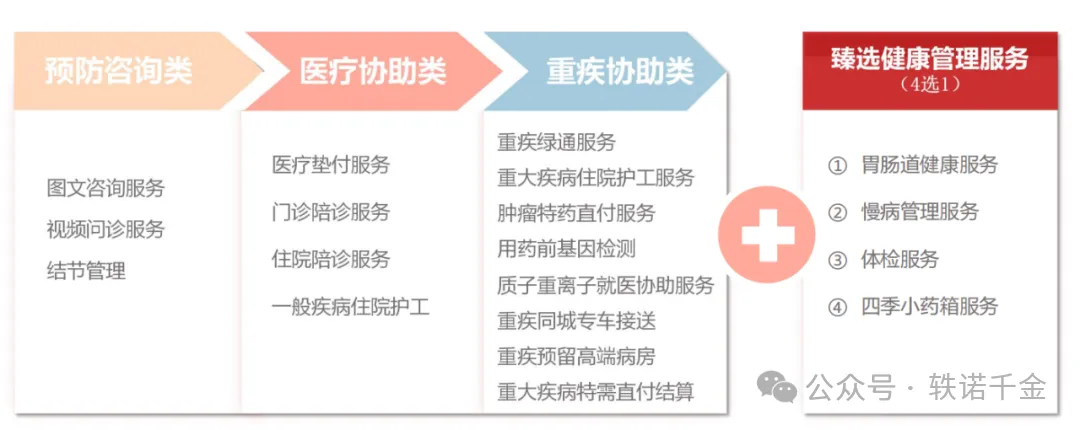

第三,增值服务能帮上大忙。

对于我们这种忙到脚不沾地的上班族来说,重疾绿通(能快速对接三甲专家)、住院垫付(不用自己先凑钱)、多学科会诊(复杂病情不用自己跑多个科室)这些服务,真的能省不少事,生病时不用再分心处理这些繁琐事。

看完保费、免赔额、理赔案例的全方位对比,不难看出:众民保中高端医疗险看似贵,实则是“更划算”的选择。百万医疗险的“便宜”,是建立在“高免赔、窄覆盖、差体验”之上的;中高端版的“贵”,则是体现在“0免赔、全覆盖、好体验”的理赔回报上——一次大病的理赔差额,就能超过几十年的保费差距。

精准适配:按需选择,不盲目跟风

优先选众民保百万医疗险(臻选版)的3类人群:

① 预算极度紧张,仅求“基础兜底”:刚毕业的年轻人、收入波动大的家庭,若每年能承受的保费上限在1000元左右,优先选百万版——用1098元/年的成本,换来600万保额,先筑牢“防止大病致贫”的基础防线。

② 75岁以上高龄人群:百万版最高105岁投保,且免健康告知,适合75岁以上、健康异常较多的老人。这类人群先确保“有保障可用”,再考虑就医品质;若预算充足,也可选择符合年龄要求的中高端版。

③ 对就医品质无要求:平时看病习惯去社区医院或公立医院普通部,不介意排队,核心需求只是“大额治疗费能报一部分”,对自付金额和药品种类不敏感,百万版完全能满足需求。

优先选中高端医疗险:4类人群选它更值

① 50-65岁中老年人(尤其61-65岁):这个年龄段是疾病高发期,且61岁后百万版保费暴涨,与中高端版的差额缩小至1188元/年。一次住院的理赔差额,就能覆盖多年的保费差,且能获得更好的治疗条件,性价比最高。

② 有慢性病/体检异常,需长期就医:三高、糖尿病、结节等慢性病患者,需定期复查、用药,中高端版的0免赔设计能减轻小额医疗支出负担,全药品覆盖则能确保用上优质药物,比百万版的“双免赔+药品限制”更实用。

③ 预算中等,重视理赔性价比:年收入稳定,每年能承担1500-5000元保费,明白“保险的核心是理赔时省心省钱”——宁愿平时多花几百块,也不想生病时因免赔额、药品限制掏大笔自付费用。

④ 注重家人就医体验:不想让父母生病时在普通部排队遭罪,希望他们能住好病房、看专家、用好药,愿意为“就医品质”和“康复效果”付费,中高端版的隐性价值远超保费差额。

最后提醒:保险没有“最好”,只有“最适合”。若你仍不确定自己的情况该选哪款,不妨梳理清楚这三个问题:

每年能承受多少保费?

是否有慢性病/体检异常?

是否重视就医品质?

想明白这些,答案自然浮现。若需要精准建议,也可联系我,作为专业保险顾问可以结合你的具体情况做匹配,避免买错浪费钱。

别只看“花了多少”,要看“能赔多少”。评判一款医疗险是否划算,从来不是看单年保费的高低,而是看“在需要时,它能帮你省多少”。众民保百万医疗险的价值,在于用极低的成本搭建基础保障,适合预算有限、追求基础兜底的人群;中高端医疗险的“贵”,则是把钱花在了“0免赔、宽药品、高品质就医”上,看似每年多花几千元,实则在理赔时能省出几万甚至几十万,长期来看反而更划算。

毕竟,保险的终极意义不是“买的时候省钱”,而是“理赔时不用为钱妥协治疗,不用为就医发愁”。对重视保障品质和理赔性价比的人来说,众民保中高端医疗险的“贵”,从来都不是成本,而是对父母健康的稳妥投资。

— 团队服务 —

团队持续招人:如果您考虑成为一名保险经纪人(全职最好,兼职也接受),或者您身边有优秀的伙伴正在寻找机会,欢迎找我们聊聊。

帮您规划财富健康:如果您需要一名专业的保险经纪人配置保险,规划家庭财务,或者您身边有朋友正在寻找靠谱的人咨询,欢迎和我的团队伙伴们聊聊。

更多精彩文章

2026年医保新政落地!个人账户跨省共济全国推行,操作指南 + 核心权益一文说透

增额寿,养老年金,快返年金到底该选哪一个?一文讲清楚,避免选错后悔!