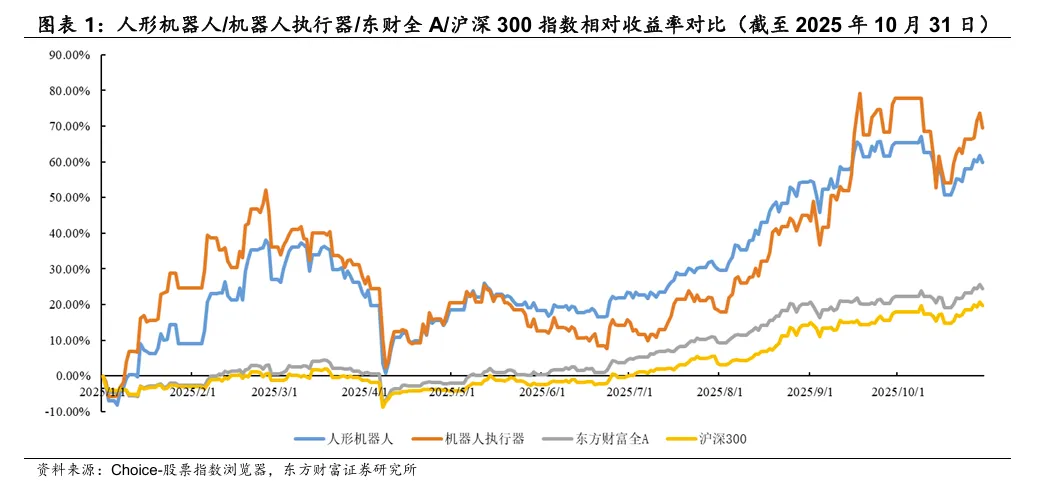

东方财富证券最新发布《电力设备行业年度投资策略报告》,核心观点认为:2026年将是新能源产业链底部反转、人形机器人产业从“0-1”迈向“1-10”规模量产的关键之年,产业投资将聚焦成长兑现与格局重塑两大主线。

一、人形机器人:量产元年开启,万亿赛道呼之欲出

产业趋势:2026年将成为人形机器人规模量产元年。特斯拉Optimus V3将于2026年一季度发布原型机,并计划年底启动年产百万台生产线;Figure、宇树、智元、小鹏等国内外玩家也将在明年冲击万台级出货目标。产业正式从主题投资进入成长兑现阶段,未来5年有望迈向百万台出货,打开万亿市场空间。

投资聚焦:供应链仍是首选方向,具备全球供应能力、技术迭代能力的T链供应商有望脱颖而出。核心关注以下高壁垒、高价值环节:

执行器总成:三花智控、拓普集团、新泉股份

丝杠:恒立液压、五洲新春、浙江荣泰

减速器:斯菱股份、科达利、凯迪股份

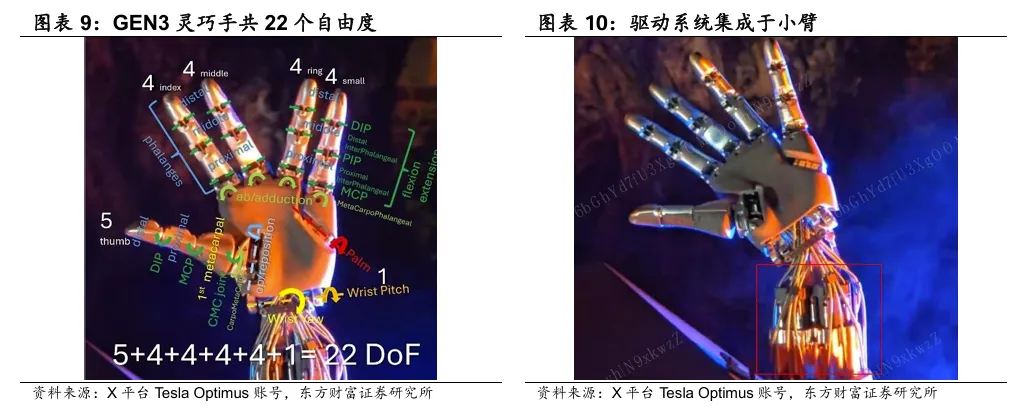

灵巧手:兆威机电、鸣志电器

传感器:奥比中光、柯力传感、安培龙

催化节点:2026年重点关注特斯拉V3设计定型、供应链定点、产能爬坡、国内独角兽公司资本化(宇树、智元拟IPO)等关键催化。

二、锂电:供需格局改善,涨价弹性与技术突破共舞

行业判断:产业链已处底部,2026年有望迎来供需平衡与价格拐点。需求端,储能经济性提升与AIDC配储需求打开长期空间;供给端,产能出清接近尾声。

价格弹性:2025年10月以来,六氟磷酸锂价格已从底部接近翻倍,电解液也随之涨价。随着储能需求超预期,2026年各环节产能利用率有望提升,部分环节或出现供应紧张,带动价格上行。关注:多氟多、天赐材料、天际股份、华盛锂电。

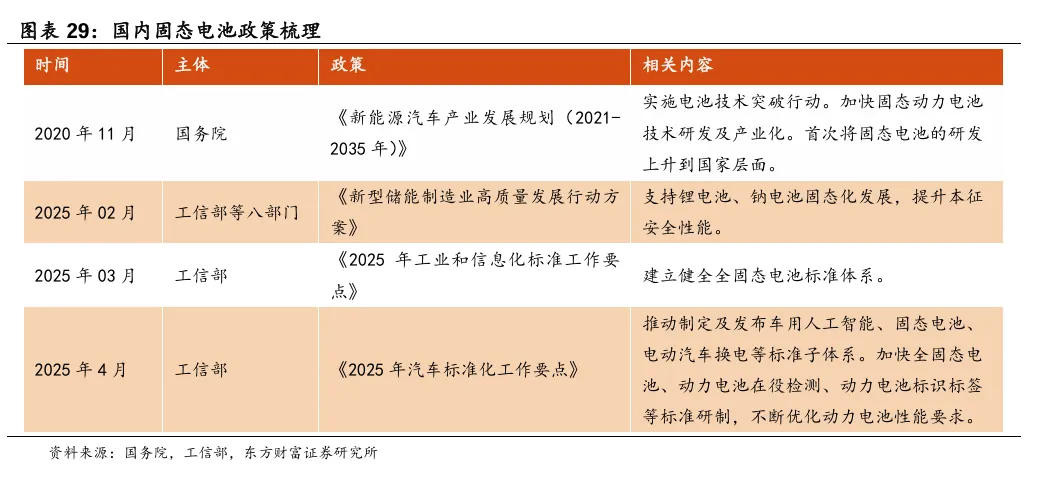

技术突破:固态电池产业化进程加速。半固态电池已开始装车(如清陶配套智己L6),全固态电池有望于2027年小批量生产。核心变化在于固态电解质,关注厦钨新能、上海洗霸;设备端关注先惠技术、纳科诺尔。

三、光伏:供给侧改革深化,BC与无银化引领技术创新

行业现状:全球装机增长放缓,行业焦点从需求侧彻底转向供给侧改革。国家层面“反内卷”组合拳频出,多晶硅收储平台有望年内成立,行业有望通过限产、挺价改善盈利。

破局路径:技术创新是穿越周期的关键。

四、储能:全球需求超预期,AIDC配储成新增长极

市场判断:2026年全球储能市场有望保持40%-50%高增速。增长动力多元:

国内:政策从“强制配储”转向“价值驱动”,现货市场与容量补偿机制完善,推动储能实现自主经济性。

海外:欧洲、中东、亚太等多区域全面开花,增长韧性十足。

新场景:AIDC数据中心配储需求爆发,将成为强劲增长动力。数据中心高可靠性、高电力成本的特点与储能高度匹配。

投资建议:大储龙头凭借系统集成能力受益,关注阳光电源、科华数据;工商储及户储龙头依托渠道与品牌优势,关注德业股份、合康新能。

五、电力设备:全球电网景气周期,数据中心供电迎新变革

核心逻辑:全球电网建设进入高景气投资周期。为匹配清洁能源发展与AI算力中心带来的用电负荷激增,电网升级扩容已成刚需。2025年全球电网投资预计超4000亿美元,创历史新高。

投资方向:

国内特高压与主网:“十五五”期间建设需求持续,推荐国电南瑞、平高电气、四方股份。

出海:国内产业链优势显著,变压器等产品出口高增,关注神马电力、金盘科技。

新场景:AIDC数据中心功率密度飙升,推动供电架构向800V高压直流与固态变压器演进,带来增量空间。推荐四方股份,关注金盘科技。

核心结论与配置建议

2026年,电力设备行业投资应把握 “成长兑现” 与 “格局优化” 两条主线:

拥抱产业趋势:重仓人形机器人量产元年带来的供应链机会,同时关注锂电、储能的供需拐点与新技术突破。

聚焦供给侧变化:布局光伏行业“反内卷”下的龙头与技术创新者,以及电网投资景气周期中的核心设备商。

风险提示:新能源车补贴退坡影响需求、行业竞争加剧、新技术落地不及预期、国际贸易环境变化。

结语

从新能源的周期底部,到人形机器人的产业黎明,电力设备行业正站在新旧动能转换的关键节点。2026年,投资的关键在于识别真正的产业趋势,在量产前夜布局,在格局重塑中占优。

报告来源:东方财富证券研究所

分析师:周旭辉、李京波、杨安东等

发布时间:2025年11月18日

免责声明:本文内容节选自券商研报,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。