价格行情

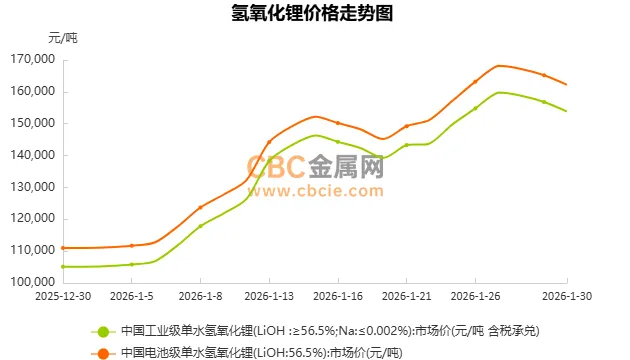

今日中国电池级单水氢氧化锂(LiOH:56.5%)市场含税现款报价下跌,目前在155300~169100元/吨,均价162200元/吨,较昨日下跌3000元/吨。

今日中国工业级单水氢氧化锂(LiOH≥56.5%;Na≤0.002%)市场含税承兑报价下跌,目前在148800~158800元/吨,均价153800元/吨,较昨日下跌3000元/吨。

综合

今日氢氧化锂市场出现小幅回调。从整体化工市场来看,板块分化特征显著,锂电配套品种普遍承压,而传统化工产业链则呈现回暖迹象。氢氧化锂的回调主要受下游节前补库结束、采购需求边际减弱的影响,市场供需格局由前期的紧平衡转向短期宽松。尽管价格出现回落,但行业基本面未发生根本性逆转,上游锂盐企业仍维持以销定产策略,库存水平可控。长期来看,新能源汽车产业对高镍三元电池的需求增长趋势未改,氢氧化锂作为核心锂源的需求支撑依然稳固,此次回调更多是市场节奏的调整而非趋势性下跌。

原料市场

原料市场对氢氧化锂形成显著成本支撑,锂资源供应面临多重约束。进口锂辉石价格持续高位运行,海外主要矿区供应扰动频发,推高原料采购成本。国内江西等地的锂云母矿环保整改工作持续推进,部分中小产能生产受限,加剧了原料供应紧张局面。盐湖提锂受季节性因素影响,产能利用率有所下滑,市场现货流通资源偏紧。头部企业依靠长协合约锁定大部分原料供应,而中小厂商则面临原料获取难、成本高企的双重压力,部分企业已被迫减产。海南自贸港的锂精矿进口政策为行业带来一定成本优化,但整体原料端依然呈现供应偏紧、价格坚挺的格局,对氢氧化锂价格构成坚实底部支撑。

下游市场

短期内氢氧化锂价格可能延续震荡偏弱走势。下游三元材料企业节前备货已基本完成,采购意愿明显降温,加之部分贸易商获利了结,对市场情绪形成压制。碳酸锂价格的同步回调进一步削弱了成本支撑,使得氢氧化锂市场短期承压。然而,当前价格下跌空间有限,因上游锂矿价格仍保持高位,成本支撑依然存在,且主流锂盐企业开工率维持稳定,并未出现大规模抛货行为。预计节前市场将延续供需双弱格局,价格以窄幅盘整为主,后续需重点关注下游企业节后补库节奏及新能源车市需求变化。

后市预测

预计氢氧化锂市场短期将维持偏强运行,价格上涨动能依然存在但可能逐步收敛。供需方面,下游锂电企业节前备货需求仍处于释放阶段,而上游供应受原料限制增长有限,市场紧平衡状态难以快速缓解。成本端,进口锂辉石价格高企与环保政策双约束下,氢氧化锂生产成本支撑强劲。需要警惕的是,当前价格快速上涨后,下游中小型材料企业的成本压力日益凸显,可能对进一步涨价产生抵触情绪。此外,若主力企业备货完成后采购节奏放缓,市场可能出现阶段性调整。整体而言,在市场看涨情绪与基本面支撑下,氢氧化锂价格短期仍有望延续涨势,但涨幅可能逐步收窄,建议密切关注下游备货进度与上游产能释放情况。

点一下阅读原文了解更多资讯

点一下阅读原文了解更多资讯

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?