建发、国贸、象屿三巨头给行业“打了个样”:供应链的终局,不再是赚差价

- 2026-08-03 20:40:23

2025年的大宗供应链江湖,有个现象越来越明显——大鱼吃小鱼,快鱼吃慢鱼。头部企业跑得越来越快,中小玩家的地盘却越缩越小。在厦门,有三家常年稳居全国第一梯队的巨头:建发股份、厦门国贸、厦门象屿。今年,它们不约而同亮出了新招数,营收和行业话语权一起往上窜。

这三家都把规模做大的逻辑,几乎成了行业教科书。今天就来拆解拆解,它们到底是怎么玩转这场规模游戏的。

先说说背景:三家都是厦门国企,手里都握着世界500强的牌子。主业都是钢铁、浆纸、农产品、能源化工这些大宗商品。但有意思的是,它们做大规模的路子,却走出了三种不同的风格。

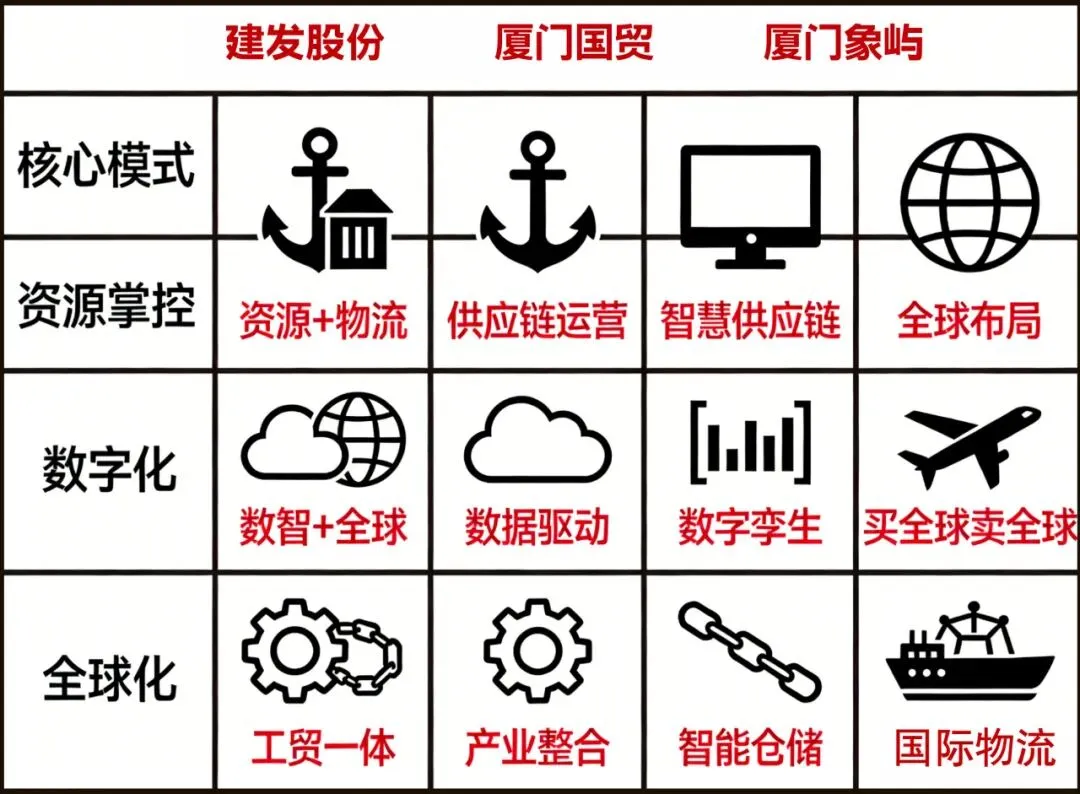

建发股份:资源握得牢,物流铺得广

建发算是这里面的“老大哥”,2025年《财富》世界500强排第98位,也是福建唯一进世界百强的企业。供应链业务占了它八成以上的营收,底盘相当稳。

它做规模,核心就两件事:抓资源、建物流。

资源方面,建发玩得挺深。不是简单地买进卖出,而是用股权投资、长期协议、包销合作这些方式,把上游核心资源牢牢抓在手里。比如农产品,直接和南美、欧洲的农场主签长约;矿产领域,甚至参股关键矿区。下游则深度绑定新能源、高端制造这些行业的客户。一句话:你要的货,我有稳定来源;你要的交付,我能全程搞定。客户粘性自然就上来了。

物流是建发的另一张王牌。它在全球30多个国家布了超过350个海外仓,手里有中欧班列专列、自己的船队,连中亚班列这种高效通道也跑得通。去年7月,一批乌兹别克斯坦的棉纱,13天就从塔什干运到福州,比传统方式快了将近一半。

自己能把控物流,成本能降下来,还能给客户做“门到门”的全套服务。用服务附加值来带动贸易量增长,这个优势,很多同行确实比不了。

这种模式的抗风险能力很强。行业有波动的时候,靠稳定的供应链服务依然能持续拓展业务量。这也很符合它一贯的稳健风格。

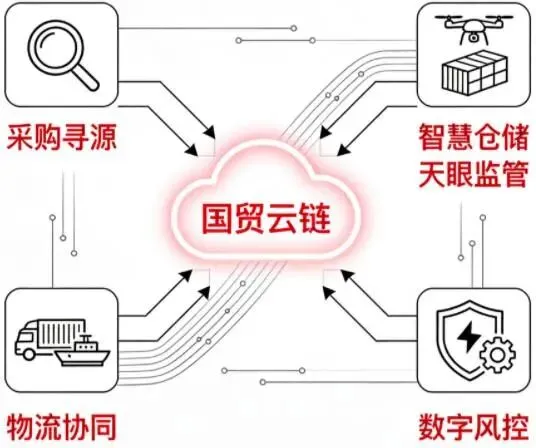

厦门国贸:用数字化提效率,去全球找市场

国贸也是1980年就开始干这行的老牌企业,2025年世界500强排第208位。它的供应链业务占比超过99%,几乎是一门心思全扑在这上面。

国贸上规模的打法,关键词是:数字化、全球化。

它花大力气搞了个“国贸云链”智慧平台,还有“国贸天眼”管仓储、“浆纸e站”做垂直产业链。把采购、仓储、物流、风控这些环节全都搬到线上。这么一来,不仅人工出错少了,还能靠数据提前判断市场需要什么,上下游匹配得更准。效率一提上来,同样的时间能处理更多单子,规模自然就大了。

风控环节也用上了数字技术。2025年搞了套全过程数字风控系统,用算法来监控风险,这样在扩张业务的时候心里更有底,敢接单、接单也更快。

全球布局是国贸找增量的主要方向。2025年上半年,海外业务收入接近300亿,和“一带一路”沿线国家的贸易规模快到400亿了。在澳大利亚、日本都新设了点,海外派驻人员增加了四成,贴近产地和市场去做服务。

现在全球供应链正在重构,这种“数字化提效+全球化拓市场”的组合拳,增长后劲看起来挺足。

厦门象屿:钻进产业链,做深做透

象屿在三家里算“后起之秀”,但速度惊人——28年就冲进了世界500强,2025年排第241位。去年前三季度净利润涨了4倍多,供应链业务占97%以上,是匹实实在在的黑马。

象屿冲规模的逻辑不太一样:工贸一体、全链条运营。

它不满足于只当个中间商,而是往产业链上下游深挖。往上,布局矿产、粮源这些关键资源;往下,延伸到加工、配送这些环节。比如做铝供应链,在西非搭建从矿山到加工厂的全链条能力;在金属板块,通过股权投资介入加工环节。

这么做,就把单纯的贸易变成了全链条运营。既能赚贸易的差价,也能赚加工和服务的钱,还能通过绑定产业链来锁定长期订单。

同时,象屿还搞了“屿链通”数字供应链平台,到去年底累计帮客户融资过百亿。这既解决了中小客户的资金难题,也通过金融服务增加了客户粘性,带动了贸易量。

物流方面,它的中印尼精品航线市占率是第一,还把模式复制到了印度、非洲。

这种深入产业链、做生态的模式,在行业集中度提高的背景下,确实容易实现快速超车。加上它对新能源、农产品这些新赛道跟得很快,后续的增长空间依然不小。

三家的共同点:规模背后的硬道理

虽然路径不同,但它们能做到今天这个规模,底层逻辑是相通的:

资源是命根子。不管是签长协、股权投资还是海外布局,核心都是为了抓住货源、稳定渠道。没这个,其他都免谈。

数字化是必修课。三家都在加码用科技提效率、控风险。这是传统大宗供应链升级躲不开的一步。

从“卖货”变成“卖服务”。不再只是低买高卖,而是提供物流、金融、加工等全套服务。靠服务来绑定客户,把盘子做大。

行业进入深水区,拼的是真本事

2025年的大宗供应链,早就不是靠胆大就能做大的年代了。厦门这三家的表现,正好说明了一个道理:强者恒强。

它们的规模增长,不靠打价格战搞内卷,而是靠各自练就的核心能力——建发强在资源和物流,国贸胜在数字化和全球网络,象屿则赢在产业链深耕。

一个明显的趋势是,未来的增长会继续向那些有资源、有能力、有生态的头部企业集中。中小玩家要么在细分领域做精做专,要么嵌入头部企业的生态里做配套。单纯赚差价的模式,路子会越走越窄。

从各自为战到联手破局

有意思的是,这三家虽然在市场上各显神通,但近几年也开始从竞争走向“竞合”。

2025年3月,在厦门市政府的推动下,三家共同出资成立了“厦门供应链数智创新有限公司”,专门研究怎么用AI等技术来解决大宗物资国际物流中的一些共性难题。

三家手里都有大量的业务数据、物流网络和数字化经验,以前各干各的,现在把优势合到一块,攻关行业痛点。既能降低各自的研发成本,又能靠技术合力提升整体效率。这种“1+1+1>3”的玩法,比单打独斗更有价值。

在开拓“一带一路”市场时,它们也经常共享海外仓资源,协同调配运力。这既摊薄了出海成本,也提升了福建企业在全球大宗市场上的整体话语权。

当供应链竞争进入生态竞争阶段,一家企业的资源很难覆盖全链条、应对全球市场的复杂变化。这种抱团取暖、强化区域供应链韧性的模式,可能以后会成为头部企业的一种新范式。

下一步往哪走?三个新方向

2025年底,三家都发布了新的五年战略。能看出来,它们未来规模的增长点,已经不再局限于传统的大宗贸易,而是瞄向了更远、更深的地方。

方向一:国际化升级,从“做生意”到“扎下根”国际化不再是简单的跨境贸易,而是要在海外市场本土化运营。建发提出“在海外再造一个建发”;象屿在非洲打造铝土矿的一体化体系;国贸则在强化海外本地团队。在全球供应链重构的背景下,谁在当地扎根深,谁就能拿到更多长期订单。

方向二:抢占新赛道,打开新空间三家都在积极切入新能源、高端农产品等高增长领域。建发和宁德时代合作搞新能源汽车供应链;象屿切入造船和铝、锂资源;国贸则发力消费赛道。传统大宗市场增长空间有限,这些新赛道是万亿级的蓝海。

方向三:金融和科技,为增长护航规模越大,对风控和资金效率的要求就越高。建发构建了“金融铁三角”,国贸和象屿则持续优化数据平台和风控算法。金融托底,科技提效,这让规模增长更可持续。很多中小玩家没闯过去,往往就栽在风控或资金链上。

中小玩家的路在哪?

三巨头崛起后,很多人觉得这个行业没机会了。其实不然,行业分层反而给中小玩家留出了空间。

对于中小供应链企业,没必要去和巨头拼全品类、拼全球化。不如聚焦一个细分品类,或者专注做好仓储、物流某一个环节,走“小而美”的路线。也可以选择绑定头部企业,成为它们的区域服务商或供应商,借巨头的生态来发展自己。

而对于头部企业来说,厦门这三家的路子已经证明,大宗供应链的竞争,早就不再是信息差游戏,而是资源掌控、产业链服务和全球运营能力的综合比拼。只有把核心能力做实做透,才能在行业洗牌中站稳脚跟。

写在最后

厦门这三家供应链巨头的上量之路,没有标准答案,但有一条共同的主线:不困在当下的内卷里,不局限在传统的模式里。而是基于自己的优势,踩准行业的节拍——要么稳扎稳打筑高墙,要么灵活创新拓边界。

2026年,大宗供应链行业的“马太效应”估计还会更明显。而厦门三巨头从竞争到竞合的转变,从本土到全球的迈进,不仅仅是它们自己的故事,也在某种程度上折射出中国供应链企业正在经历的蜕变。

它们接下来在新能源、海外本土化这些领域的动作,值得持续关注。说不定,下一个行业标杆,就在这些新尝试里诞生。

声明:本文内容基于企业公开财报及信息进行梳理分析,仅供参考,不构成任何投资建议。

点赞、分享、推荐一连三的都是家人👇

往期推荐

供应链 + 融资担保,5000 亿专项担保落地!中小微终于等来大红利~

供应链融资该找谁?银行、保理、供应链公司…供应链金融风控的江湖规矩

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 第一届防城港市物业服务行业保安技能大赛圆满落幕

- 喜迎行业指导,共绘绿色蓝图——协会领导与专家团莅临绿能环宇考察交流

- 1月26-27日行情报价汇总!(鸡蛋、肉苗鸡、肉毛鸡、鸭价、猪价、玉米、豆粕)

- 这菜记得要多吃,蒸个10分钟就能出锅,价格便宜,吃着却比肉都香

- #全路况越野轮胎 ,型号齐全,价格便宜,需

- 1月31日,白酒茅台酒今日行情价格——茅台小幅度调整

- 亲宝宝:依托AI开辟母婴行业新增长曲线

- 2026年1月31日国内金价行情走势图 黄金一克最新价查询

- 1月31日 今日最新全国各地区淘汰鸡价格!

- 2026年2月1日行情:鸡苗渐显疲态,毛鸡利空下跌,毛猪跌跌不休.