上一期,我们聊了为什么需要掌握思维模型:当你的理性脑(系统2)能借助模型思考,做出的判断远比冲动直觉(系统1)客观、准确。今天,我们就来打开第一个宝藏模型——大整数分解法则。它解释了为什么投资者不用具备董事长一样的超凡能力,也能从好公司身上稳稳赚钱。

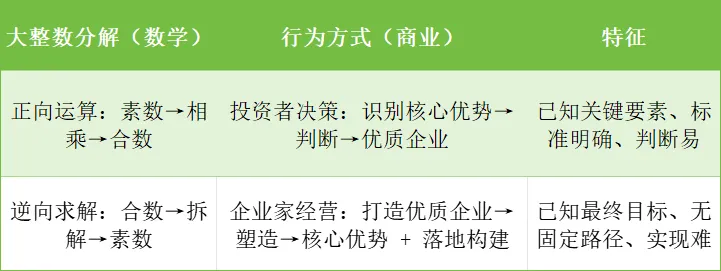

大整数分解法则基于非常简单数学知识:将两个大素数相乘很容易,但将其乘积(一个巨大的合数)重新分解回原来的两个素数却异常困难。这正是企业家(逆向分解)与投资者(正向识别)的根本区别。我们用一个简单例子,感受一下这种“不对称”的奇妙。

第一步:正向计算(很容易)

假设我们选了不算很大的两个素数:

你可以很容易地用笔或者计算器计算,将它们相乘:

这个117217就是一个“巨大的合数”(由两个素数相乘得到)。正向的乘法过程,我们只用简单的乘法口诀和进位就可以完成。

第二步:逆向分解(很困难)

现在,我们把这个计算过程倒过来。假设我只告诉了你这个数字 117,217,告诉你它是两个素数的乘积,但不告诉你是哪两个素数,请你只凭纸笔、计算器和思考,尝试找到是哪两个素数相乘得到了 117217。

好了,时间到,请各位考生停下手中的笔,很明显,在座的各位都是零分答卷。

通过这个小测验,我们可以直观的感受到大整数分解法则的特点——正向计算容易,反向分解困难。

这个特点,恰恰是密码学RSA算法的基石。它告诉我们:正向的“判断”和逆向的“构建”,完全是不同的难度层级。

具体来说,加密时随机选择两个非常大的素数(称为p和q),将它们相乘得到一个更大的合数n。这个n会公开,而原始的p和q则被隐藏。由于将两个大素数相乘(计算n)非常容易,但从公开的n逆向分解出p和q却极其困难。这种“正向容易、逆向极难”的不对称性,使得即使攻击者知道了公开的n,也无法在可行的时间内完成破解,从而实现了安全的加密效果。

那么,这个思维模型对投资者有什么启发呢?答案正隐藏于我们的标题中——董事长很少,价投致富者很多

如果我们把“优质企业”定义为数学中的【合数】,把“企业核心竞争要素(品牌价值/成本优势/经营效率等)定义为数学中的【素数】。那么董事长和价投致富者的行为则可以对应如下:

投资者扮演的是”正向计算者“的角色:我们不需要去塑造品牌口碑、构建网络效应或打造极致成本体系。我们的任务是去识别、检视和衡量那些已经被市场验证、相对稳固的核心优势(也就是“素数”)。

企业所具备的‘素数’越多、越强,则这些优势因子更可能相互作用、融合,共同得到一个强大的多优势‘合数’——即一家具备投资价值的企业。

正如大整数分解的正向计算过程,投资者决策的路径也是明确的:输入已知的‘素数’(具体优势)作为条件,其运算结果(优质企业)是这些‘素数’逻辑上必然的乘积。这个过程像做一道已知公式的应用题,有标准路径,有确定性。

企业家扮演的“逆向分解者”角色:他们面前只有一个模糊的愿景(打造一家顶尖企业),然后必须在资源、竞争、运气的重重迷雾中,摸索、试错并最终组合出能让企业成功的核心“素数”组合(独特技术、商业模式、团队等)。

这个过程就像拿到一个乘积,要反推出它的原始因子,没有标准答案,充满了巨大的失败风险和偶然性。

大整数分解法则清晰的说明了投资者相对于企业家所具备的优势:建立一个伟大企业(逆向创造关键要素)的难度,远大于识别一个伟大企业(挑选具有关键要素的企业)。

对于价值投资者而言,我们应将自己定位为专注的“正向推导者”。 我们的优势不在于创造素数,而在于拥有一套严谨的框架去检验、衡量并组合这些素数,最终选出那些乘法效应最强的合数。

那么可以推导出优秀企业的“素数”有哪些呢?这些“素数”必然是企业在竞争中屹立不倒,实现盈利的核心特质,是价值投资者准确识别优秀企业的关键维度。

>>> 优质企业内在本质——核心“素数”

巴菲特常说的“护城河”,其实就是这些“素数”的商业化表达。它们是企业抵御竞争、实现长期超额回报的根本,我这里提炼为六大维度:

这些优势,是投资者判断一家企业是否优秀的定性清单。但定性之外,我们还需要量化的数据验证,以免“纸上谈兵”。

>>>优质企业外在表现:这些“素数”如何体现?

对价值投资者而言,研究企业的第一手资料就是财务报表,上述优质企业的推导”素数“,都是概念上的定性优势,我们还需要从财务报表中寻找可以支撑其优势的数据指标。

如:无形资产优势必然具有更高的收益率,成本优势体现为比同业更低的费用率。通过持续跟踪核心财务数据的变化趋势,我们不仅评估企业是否具有护城河,还关注其是否进一步加固或遭受侵蚀。

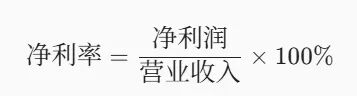

企业优势的集中体现——净资产收益率(ROE)

在众多指标中,净资产收益率(ROE)是其集大成者,任何一个具备竞争优势的企业都体现为比同业更高的ROE水平,它直接反映了企业在有限的资本下能取得的收益,也被巴菲特视为评估企业的核心标准。

高ROE说明企业所从事的事业具有较高的营利性,由于资本的逐利性,会源源不断有竞争对手涌入行业,如果企业仍可以长期保持稳定的高ROE水平,证明其具有竞争者所不具备的某种优势(护城河),从而赚取比同行更多的超额收益。

企业优势的具体来源——拆解净资产收益率(ROE)

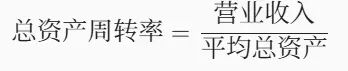

高ROE可以发掘具有某些优势的企业,但无法定位到具体优势,我们可以通过对ROE的拆解(杜邦分析)来挖掘企业优势的具体来源

ROE = 净利率 × 总资产周转率 × 权益乘数

这三个指标从不同维度衡量了企业的竞争能力

①净利率:

净利率反映的是企业在扣除所有成本、费用和税费后,真正赚到的利润占营收的比重,衡量的是企业整体经营的最终盈利效率。

高净利率体现的优质企业素数包括品牌优势、成本优势、经营能力优势。

②总资产周转率:

总资产周转率反映的是企业凭借现有资产可以创造多少销售收入,衡量的是企业运用全部资产创造收入的效率。

高总资产周转率体现的优质企业素数主要是卓越运营效率与规模效应,在评价零售、制造业、分销等行业时具有更好评价效果。

③权益乘数:

权益乘数反映的是公司资产总额相对于股东自由资本(净资产)的放大倍数,衡量的是企业借助负债(杠杆)效用撬动资产开展经营的能力。

高权益乘数体现的优秀企业素数主要是特许经营权、牌照或网络效应,但也要审慎评估其杠杆风险是否可控,以及支撑杠杆使用的核心优势(如牌照)是否稳固。

除了净资产收益率及其拆解指标,还有众多指标可以帮助我们识别优质企业”素数“,我们在此处只是抛砖引玉,大整数分解法则解释了为什么投资者可以在股市中赚取价值收益,但要想取得巨大的成功,仍需要我们不断的寻找优秀企业“素数”,提高判断与甄别能力,从而在股市这场复杂游戏中能够持续做出优质决策。