一、本周市场复盘:高位震荡分化,为节前行情定调

本周市场在创纪录的月成交额背景下,结束了前期的连阳攻势,正式进入高位震荡与风格再平衡阶段。

1. 指数与成交:震荡整固,量能创纪录

●指数表现:三大指数周线收跌。上证指数全周下跌0.44%,围绕4100点激烈争夺;深证成指下跌1.62%;创业板指相对抗跌,微跌0.09%。市场分化明显,上证50指数逆市上涨1.13%,而科创50指数回调2.85%。

●量能特征:市场交投极度活跃。全月成交额高达60万亿元,创历史月度新高。本周日均成交额维持在3万亿元以上,尽管周五有所缩量,但充裕的流动性为市场提供了坚实基础。

2. 资金与热点:贵金属“过山车”,资金高低切换

●资金动向:市场呈现复杂的“高低切换”。杠杆资金(融资余额)无惧波动,本周净买入逾160亿元,余额达2.72万亿元再创新高,猛烈加仓有色金属。

但主力资金分歧巨大,在贵金属板块上呈现“前半周大幅流入、周五恐慌流出”的剧烈波动。同时,北向资金全周逆势净流入234.68亿元,显示长线外资的看好态度。

●热点轮动:行情呈现 “冰火两重天”。前半周,受国际金价飙升驱动,贵金属板块上演最后疯狂。然而,随着国际金银价格在周四晚间出现“史诗级闪崩”,周五A股黄金概念股遭遇跌停潮,超30只个股跌停或跌超10%。

资金从高位资源股撤出后,迅速流向通信(CPO)、半导体等科技板块,以及有政策预期的农业板块,推动市场周五走出“深V”反弹。

二、下周走势核心预测:震荡偏强,结构为王

综合当前环境,预计下周市场将延续 “指数震荡整固、结构性行情深化” 的格局,整体走势有望震荡偏强。

●整体格局:指数大幅上涨或下跌的空间均有限。沪指核心运行区间预计在4080-4180点。上方受技术压力与节前情绪制约,下方则有政策托底与强劲的流动性支撑。

●主要驱动:市场将处于 “业绩空窗期、政策预热期、外部扰动期” 三重窗口的交叠中。

●风格判断:中小盘成长风格可能继续占优,但波动会加大。市场将从普涨、板块狂飙,转向对业绩确定性和产业逻辑的深度挖掘。

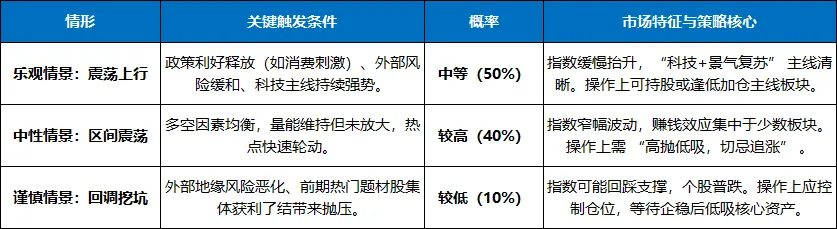

✍走势情景推演

三、关键变量与风险预警

下周市场将受以下几组关键变量的显著影响:

1.政策变量(核心支撑):

○积极因素:2月政策环境预期偏暖。地方两会密集召开,“新质生产力”相关议题将预热全国两会政策预期。消费刺激(如消费品以旧换新)、服务消费培育等政策有望加速落地。

○监管导向:证监会“防止市场大起大落”的定调以及打击“过度炒作”的专项行动将持续。这虽短期抑制投机,但长期利于市场健康,引导资金向基本面回归。

2.资金与流动性变量(基础稳固):

○宏观流动性宽松:春节前央行维持流动性合理充裕的基调明确,存在进一步降准降息的可能性。

○股市资金结构:杠杆资金处于历史高位,其动向会放大市场波动。但北向资金持续流入和新发公募基金规模创新高,提供了稳定的增量来源。

3.主要风险预警:

○外部不确定性:地缘政治风险(如美伊局势)以及美国关税政策的潜在变化,是扰动全球及A股风险偏好的主要外部变量。

○内部获利了结压力:部分短期涨幅过大的板块(如已调整的贵金属、商业航天)以及缺乏业绩支撑的高估值题材股,仍面临资金获利了结带来的回调风险。

○“春季挖坑”可能:历史经验显示,即使在牛市初期,2月也可能出现一波快速的“挖坑”式调整,以清理浮筹。需对此保持警惕,但不应恐慌。

四、操作策略建议:均衡配置,聚焦业绩

鉴于震荡市与结构行情特征,建议采取 “以守为攻,均衡配置,聚焦景气” 的策略。

1.总体仓位与节奏:建议将仓位维持在5-7成的进退有度水平。在指数未有效突破前,不宜激进追高。利用市场震荡,践行 “大跌时低吸,急涨时不贪” 的波段操作。

2.持仓结构调整:利用年报预告季,坚决规避或减持纯粹概念炒作、业绩可能不及预期的高位股。将持仓向有明确产业趋势和业绩支撑的方向集中。

五、需要重点关注的板块

六、个人总结

总而言之,下周A股市场预计将在政策暖风、充裕流动性与外部扰动、内部分化的博弈中,呈现 “指数震荡偏强、结构机会突出” 的复杂局面。

市场已从普涨狂欢进入精耕细作阶段。操作上,投资者应降低指数单边上涨的预期,将重心从“猜点位”彻底转向 “选结构、重业绩” 。

建议围绕 “科技景气”与“外需复苏” 双主线进行核心配置,利用市场的震荡优化持仓,耐心持有产业趋势明确、业绩确定性高的优质标的。同时,保留一定现金仓位,以应对可能出现的“挖坑”调整或捕捉新的轮动机会。