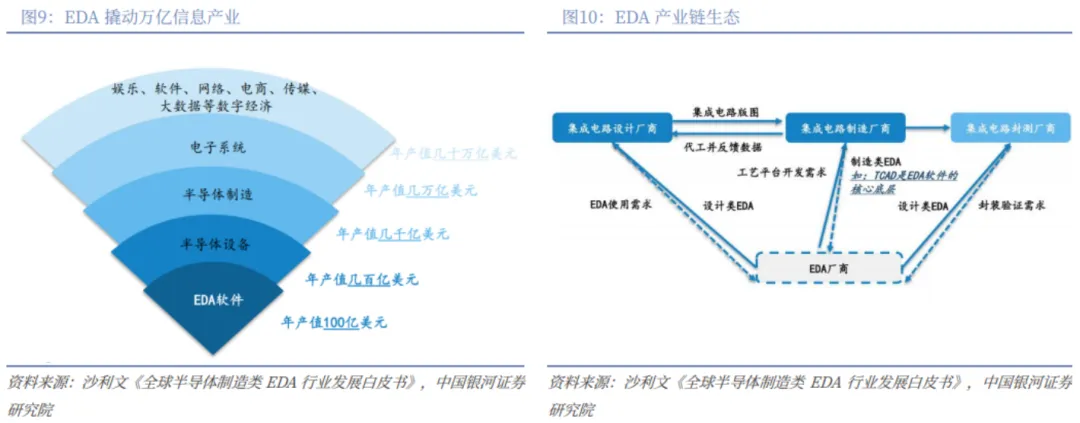

EDA(电子设计自动化),这个仅占全球半导体产业2.5%份额的“小众赛道”,却是整个数字经济的底层支柱。从手机芯片到AI服务器,从汽车电子到航空航天,所有集成电路的设计、制造、封装测试全流程,都离不开EDA工具的支撑。

2024年全球EDA市场规模仅157亿美元,却撬动着6310亿美元的半导体产业,进而支撑起数十万亿美元的数字经济。

先进制程下,其战略价值愈发凸显——7nm芯片一次流片成本高达1亿美元,EDA工具的精准度直接决定流片成败,成为控制总成本的核心资产。

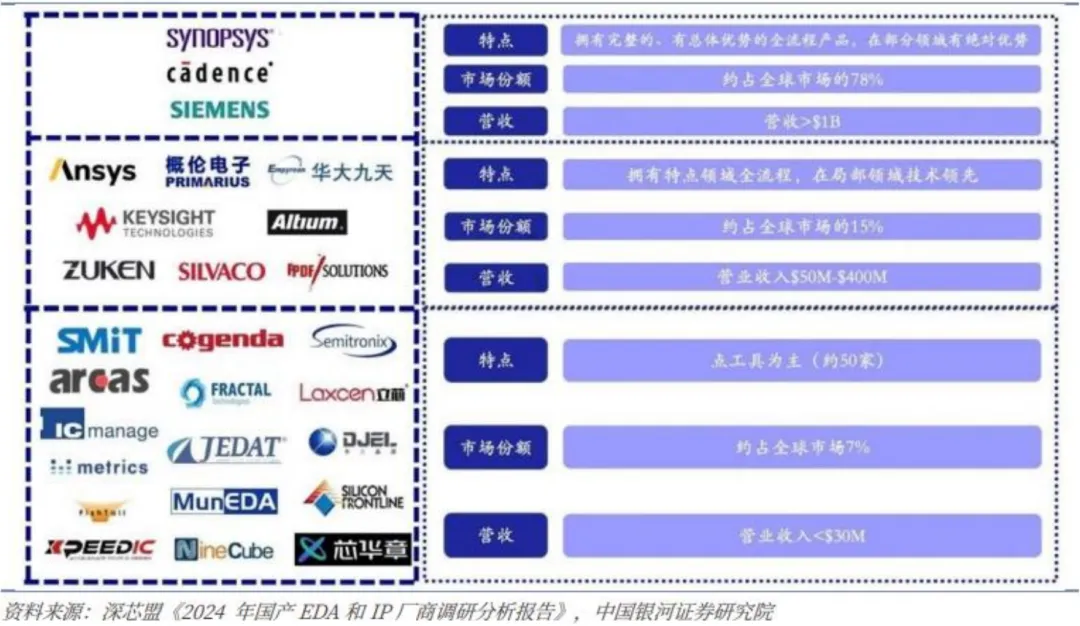

当下,全球市场被三大巨头垄断,而中国EDA产业在政策扶持与国产替代需求下快速崛起。这场“芯片之母”的突围战,不仅关乎企业生死,更牵动着国家科技产业链的安全命脉。

全球EDA竞争格局

01

行业核心认知

1. 产业定位:半导体产业链的起点与底座

EDA是集成电路设计的“工具链总称”,融合了图形学、计算数学、微电子学等多学科技术,覆盖芯片设计、制造、封装测试全流程。

其产业链位置决定了牵一发而动全身的影响力:一旦EDA受限,将直接冲击芯片设计环节,并通过产业链逐级传导,影响整个半导体生态。

2. 技术壁垒:高研发+长周期+强绑定

- 研发投入强度大:头部企业研发费用率普遍超30%,Synopsys、Cadence每年研发投入均超10亿美元。

- 人才培养周期长:一名成熟的EDA研发人才需10年左右培养,兼具算法、芯片设计与产业经验的复合型人才缺口达数万人。

- 客户粘性极强:全流程工具平台与客户设计流程、IP资产深度绑定,切换成本极高,形成一旦合作难以替代的竞争壁垒。

3. 市场特性:抗周期+高盈利

EDA行业周期性显著弱于半导体产业,其需求源于技术迭代与设计复杂度提升,而非短期终端需求波动。

全球龙头企业营收持续稳定增长,EBIT利润率长期维持高位,Rule of 40指标接近或高于40%,盈利质量突出。

02

市场规模

1. 全球市场:规模有限但价值关键

2024年全球EDA市场规模157亿美元,预计2027年将达256亿美元,保持稳健增长。

从结构看,设计类、制造类工具需求随先进制程演进持续提升,Multi-Die技术的普及将推动EDA数字应用与签核环节市场规模显著扩张。

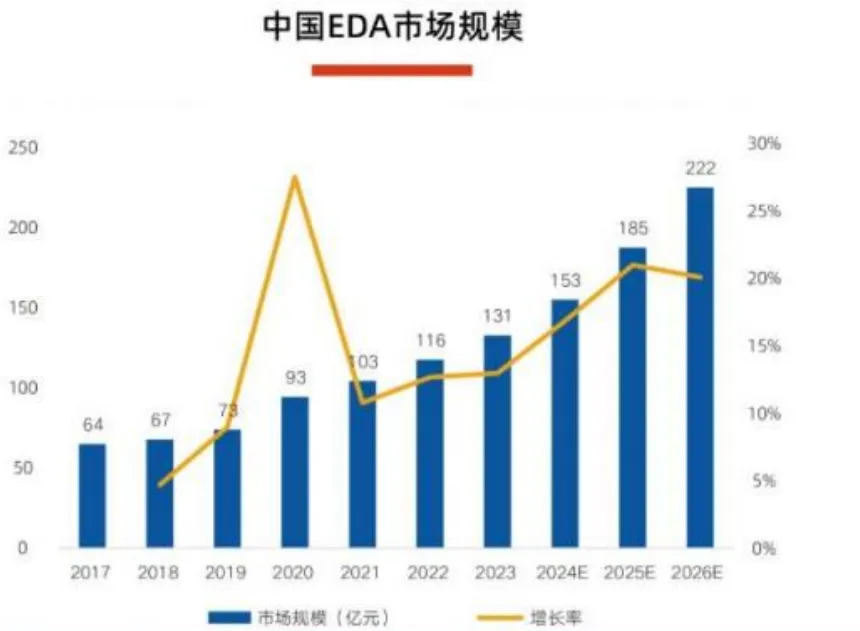

2. 中国市场:高增长下的国产替代机遇

中国EDA市场增速显著高于全球,2022-2024年CAGR达10.55%,远超全球7.84%的增速。

2024年中国市场规模约153亿元,预计2025年将增至185亿元,2027年有望达到354亿元,CAGR高达35.4%。

尽管增长迅猛,国内高端市场仍高度依赖进口——5nm以下先进制程EDA工具海外产品渗透率达90%,成熟制程国产工具仅支撑到14nm,部分工具虽能覆盖5-7nm但需磨合,国产替代空间巨大。

03

产业链全景

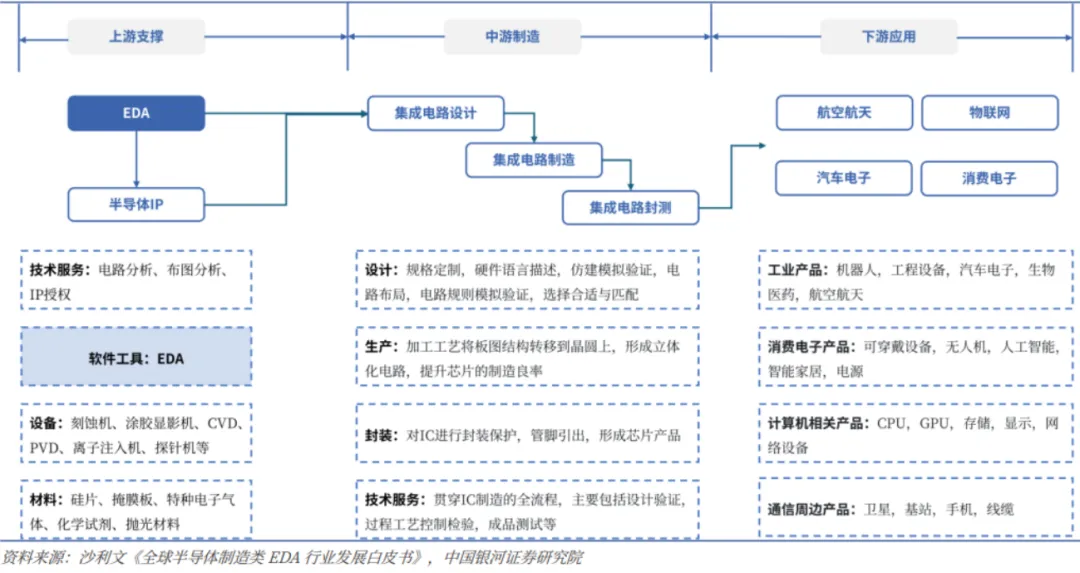

1. 产业链层级

上游支撑

核心构成:

核心作用:提供核心技术、工具与基础物料支撑

中游制造

核心构成:

核心作用:通过EDA工具优化提升芯片良率

下游应用

核心构成:

核心作用:消化芯片产能,催生EDA工具新需求

EDA位于半导体产业链上游支撑地位

2. 核心协同关系

EDA与IP(知识产权核)相辅相成,IP可缩短芯片设计周期,EDA工具则为IP的复用提供支撑。

国际巨头已形成“工具-工艺-设计”的铁三角联盟,而国产EDA正通过与本土代工厂、设计企业的协同,逐步构建自主生态。

04

产业链细分解析

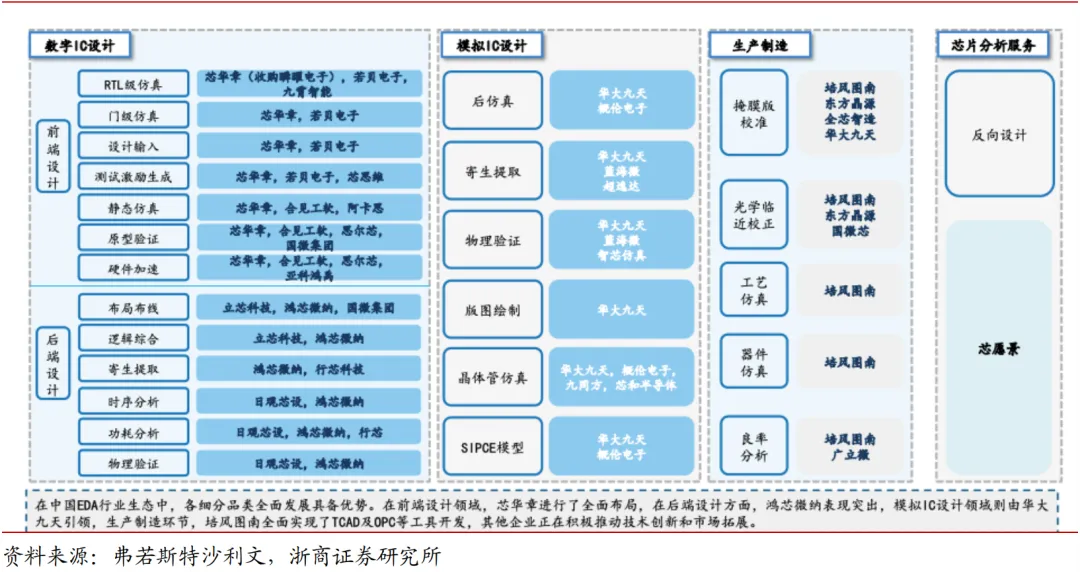

1. EDA工具核心分类

EDA工具按应用环节可分为设计类、制造类及其他类型,覆盖从前端设计到后端实现的全流程:

- 数字芯片设计工具:包括前端的HDL编码、逻辑综合、形式验证,后端的布局布线、物理验证等。

- 模拟及混合芯片设计工具:涵盖电路设计、仿真验证、版图生成等环节。

- 制造类工具:聚焦晶圆制造中的良率分析、掩膜设计、计算光刻等关键工艺。

- 其他工具:包括射频EDA、PCB设计、封装设计等专项工具。

中国EDA厂商(按流程分类)

2. 关键技术趋势

- Multi-Die技术:突破传统SoC瓶颈,2027年约90%的AI服务器、70%的PC将采用该设计,直接驱动EDA市场扩张。

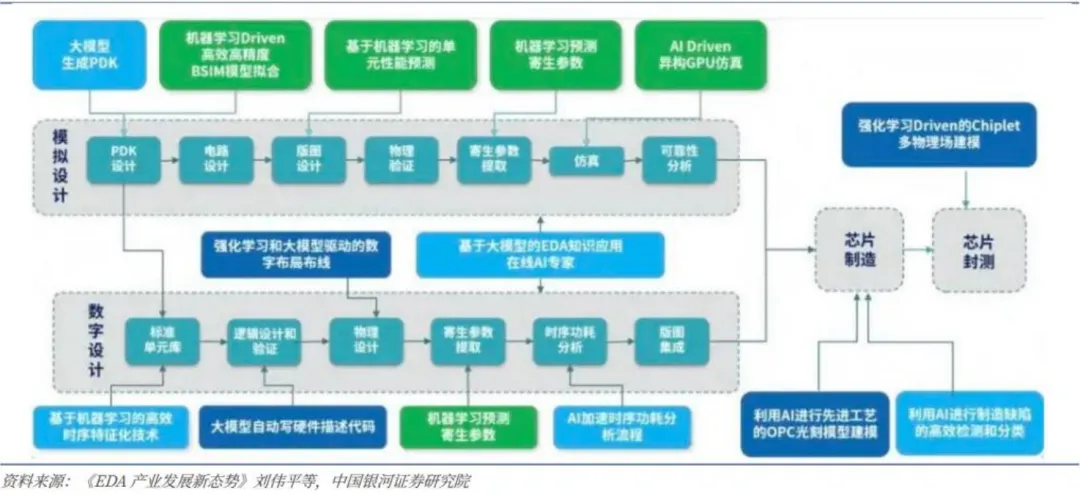

- AI+EDA融合:通过机器学习优化布局布线、加速仿真验证,新思科技、Cadence等龙头已推出全栈式AI驱动解决方案,设计效率提升20%-50%。

- 系统级优化:从“芯片级”到“系统级”的优化理念(SysMoore)成为主流,推动EDA工具向跨领域、全生命周期管理演进

05

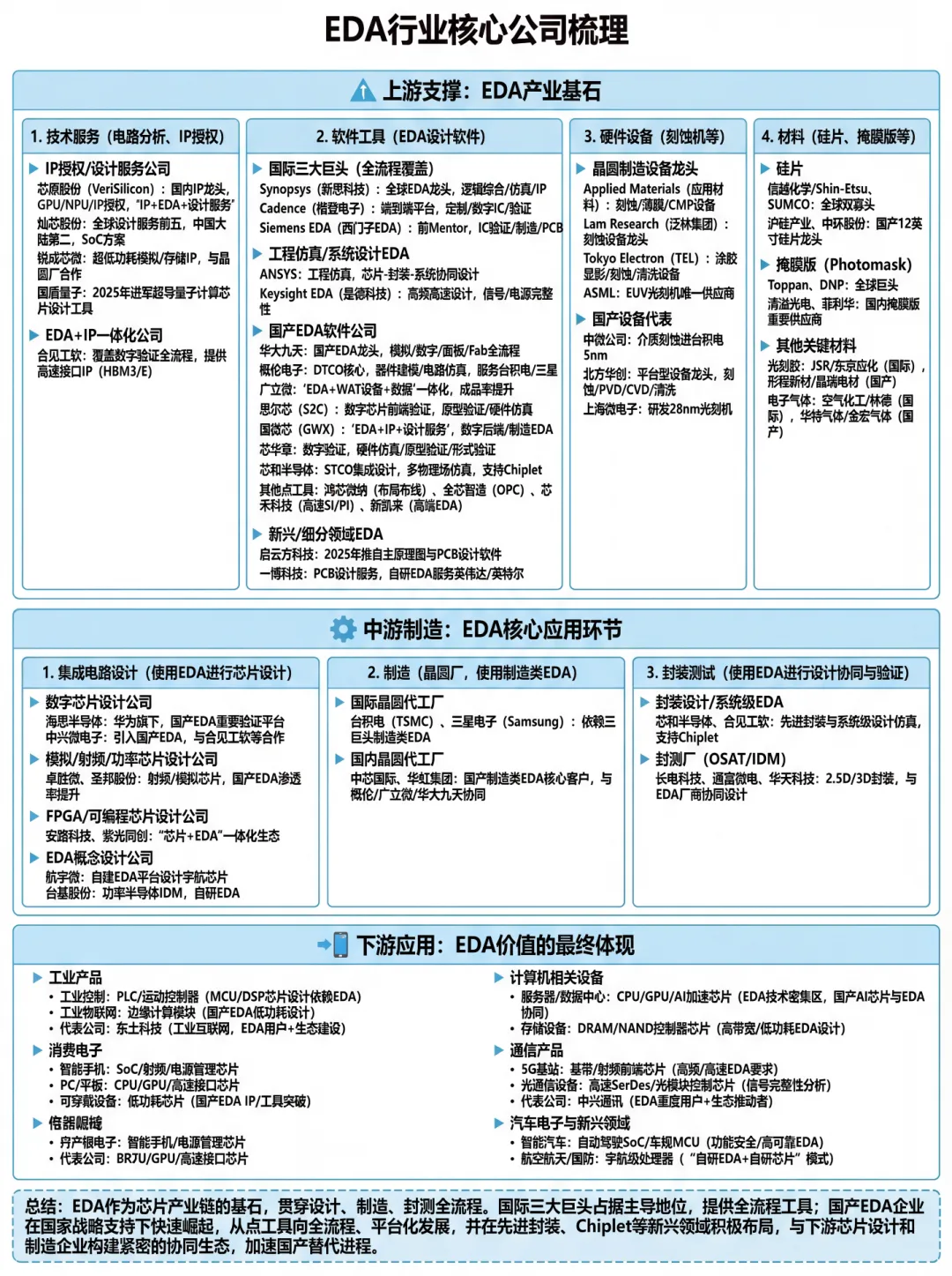

核心公司梳理

『PS:更多内容下载请在蓝图报告星球内检索“EDA/芯片设计”』

『公众号和小程序并非搜索引擎,请加入后使用APP或网页端检索下载报告』

了解行业趋势

就上蓝图报告

申明:转载旨在分享,本号尊重原创,版权归原作者所有。

如涉及侵权,请及时联系我们删除。