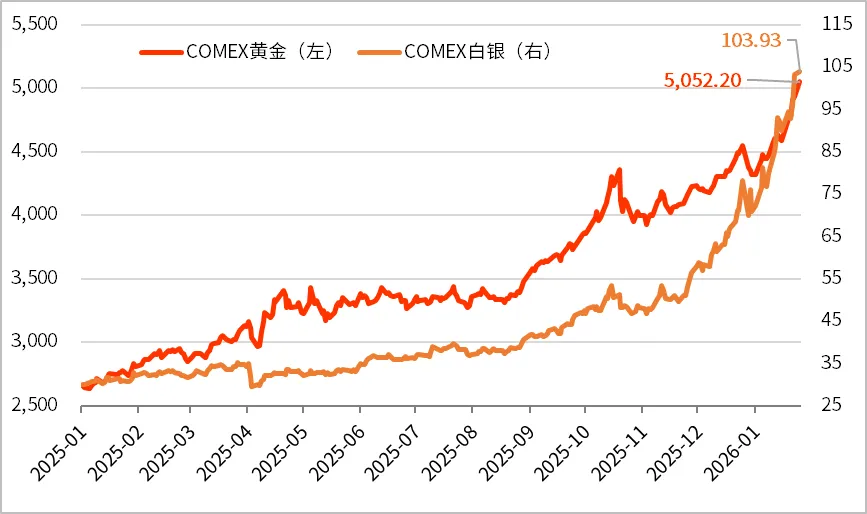

2026年1月26日,国际现货黄金价格历史性地突破了5000美元/盎司大关,盘中最高触及5100美元,年内涨幅超过15%,创下自1979年以来最迅猛的上涨行情。这一里程碑式的突破,标志着黄金正式步入一个全新的时代。与此同时,国内现货黄金价格也飙升至约1140元/克,品牌金饰价格更是突破1500元/克。同时,白银价格的飙升势头远超黄金。1月26日,国际现货白银价格历史性地突破了100美元/盎司的大关,盘中最高超过110美元,年内涨幅超过50%。在国内市场,现货白银价格也已上涨至约24.06元/克。此轮贵金属大涨是并非简单的“避险”或“抗通胀”,是多重深层逻辑共振的结果。其中黄金“货币贬值交易”逻辑和白银工业供需矛盾成为近期加速上涨的核心驱动力。

COMEX黄金和COMEX白银价格走势(美元/盎司)

数据来源:Wind,东亚中国财富管理,

数据截至2026年1月26日

1. “去美元化”与央行购金:从“战术”到“战略”。这是支撑金价最持久的力量。过去几年,全球央行(特别是新兴市场)持续增持黄金,这一行为已从“优化储备结构”的战术层面,上升为“保障资产安全”的战略层面。俄乌冲突后,私人海外资产的安全性受到质疑,各国央行意识到必须降低对单一信用货币(如美元)的依赖。黄金作为“非主权信用资产”,成为对抗地缘政治风险的终极保险。以中国为例,央行已连续14个月增持黄金。这种长期、刚性的需求,直接从市场上“抽离”了大量实物黄金,形成了强大的“托底效应”,锁定了流通盘。

2. 货币贬值交易:从“保值”到“增值”。随着美国债务规模突破38.7万亿美元,且财政赤字难以扭转,市场对美元长期购买力的信心正在瓦解。全球投资者(包括机构和个人)开始主动进行“货币贬值交易”,即卖出美元资产,买入黄金。这不再是被动的保值,而是一种主动的资产配置调整。美联储政策转向:尽管短期降息节奏有波动,但长期宽松的预期不变。利率下行降低了持有黄金(无息资产)的机会成本,吸引了大量西方资金回流黄金市场。

3. 私人部门“抢金”:需求结构的质变。一个关键的变化是,黄金的需求主力正在从“官方”向“私人”扩散。高盛等机构指出,私人部门(包括高净值家族、ETF投资者)开始与央行争夺有限的实物黄金。这种“拥挤交易”加剧了供需矛盾,推动金价加速上涨。投资者不再将黄金视为短期投机工具,而是将其作为对冲全球宏观政策尾部风险(如债务违约、恶性通胀)的“长期保险”。

此轮白银上涨的核心驱动力是工业需求的爆发式增长与供应端的刚性短缺之间矛盾,同时金融属性的回归提供了强力支撑。

1. 工业需求成为定价主导。过去,白银价格主要跟随黄金波动。如今,工业需求已取代投资需求,成为白银定价的核心主导。在能源转型和科技革命的推动下,白银成为不可或缺的“工业血液”。白银是光伏电池导电浆料的核心材料。2025年全球光伏用银量达7560吨,占工业需求的55%。尽管有降本技术,但全球光伏装机量的快速增长使得总需求持续攀升。此外,一辆纯电动汽车的平均用银量(25-50克)是燃油车的2-3倍。同时,AI服务器和数据中心对高性能导热、导电材料的需求激增,进一步推高了白银消耗。

2. 供应端增长乏力。与爆炸性增长的需求形成鲜明对比的是,白银供应增长乏力,市场已连续五年出现供应短缺。一是因为银的伴生矿属性。全球约70%的白银是铜、铅、锌等基本金属开采的副产品。这意味着白银产量取决于主金属的市场周期,无法因银价上涨而快速扩产。二是库存降至历史低位。全球主要交易所(如COMEX和伦敦)的白银库存已降至十年来最低水平,现货市场“一银难求”,租赁利率飙升,加剧了供应紧张。三是相关政策限制。中国自2026年起实施的白银出口“一单一审”政策,预计将进一步减少全球市场数以千吨计的流通量,加剧了供需失衡。

3. 金融属性强势回归。在宏观层面,白银的金融属性也为价格上涨提供了“助燃剂”。美联储的降息预期降低了持有白银(无息资产)的机会成本,吸引了大量投资资金。在黄金创下新高后,部分资金轮动至估值相对较低的白银,推动了“补涨”行情。同时,地缘政治风险也提升了白银的避险需求。

白银方面,尽管长期上涨逻辑坚实,但投资者也需警惕短期风险。当前白银价格短期涨幅巨大,短期内可能出现剧烈波动或技术性回调。此外,白银市场规模远小于黄金,价格波动性更大,更容易受到资金操纵或“逼仓”风险的影响。黄金方面,此轮上涨是“央行买盘支撑底部,叠加私人买盘推升高度,以及货币信用重构确立长期趋势”的共同结果。在美元信用动摇、地缘风险与债务危机未解的背景下,黄金的长期配置价值依然坚实。但需要注意的是,金价在短时间内突破5000美元,技术指标显示超买,短期内可能面临获利盘回吐带来的剧烈波动。投资者应理性应对短期波动,坚持“长期持有、逢低布局、控制杠杆”的原则,让黄金真正成为财富的“压舱石”。

东亚银行(中国)有限公司温馨提示:

以上观点及资料均为公开资料。本文档不构成任何正式的投资意见或建议,仅供参考。东亚银行(中国)有限公司不对任何依赖在本文件发表的信息而导致的任何后果承担任何责任。理财非存款、产品有风险、投资须谨慎!结构性存款不同于一般性存款,具有投资风险,您应当充分认识投资风险,谨慎投资。东亚银行代销产品由合作机构发行与管理,我行不承担产品的投资、兑付和风险管理责任。