今天是2026年2月4日。站在这个时间节点回望,过去一年全球软件行业经历了惊心动魄的起伏。关于“AI颠覆SaaS”的论调尘嚣之上,市场情绪在极度狂热与悲观之间反复横跳。对于投资者和从业者而言,现在正是一个关键的十字路口。当前市场的回调提供了一个极佳的配置窗口,未来6个月核心软件资产有望迎来估值修复。今天我们一起来看清SaaS 2.0时代的生存法则与投资密码01|核心危机与重构:“席位悖论”终结SaaS 1.0

过去十五年,SaaS 的商业逻辑几乎是一条直线:收入≈客户员工数×单席位价格(ARPU)。客户扩编,席位自然增长;软件厂商的增长,也就跟着水涨船高。这个模型之所以成立,是因为“人”长期是企业产能的主要瓶颈——系统再强,也需要人坐在屏幕前点鼠标。但到 2026 年,瓶颈正在迁移。AI 代理(AI Agents)把一部分重复、流程化、低判断门槛的工作直接“搬走”了:客服一线问答、工单初筛、基础代码生成、资料整理与归档……企业的直观感受是:业务量可以继续爬坡,组织规模却未必同步膨胀。这就击中了 SaaS 1.0 最隐蔽、也最致命的脆弱点。用一个非常“刺耳”的词去概括这种冲击:“席位悖论(The Seat Paradox)”客户效率提升 → 人不必再线性增加,甚至可以减少;但厂商仍按“人头”收费 → 客户越用 AI 越省人,厂商越难靠席位扩张增长。这并不意味着企业不愿意付钱。恰恰相反,企业愿意为确定的价值付出更高预算,只是付款的“计量单位”变了:从“席位”转向“吞吐”和“结果”。这也是 SaaS 2.0 的核心:把收入与价值创造挂钩,而不是与使用人数绑定。这一变化在 Gartner 对 2026 年软件支出预测里也能看到:整体软件盘子仍在增长,但增长的结构与分配方式正在重写。在实践中,领先厂商主要走出两条路,并且越来越多采用“混合式”组合——用不同计费维度覆盖不同使用场景:1)消耗型定价(Consumption-Based Pricing)

更像水电费:按调用、按算力、按数据处理、按代理运行的“动作/请求”计费。AI 代理是不知疲倦的“数字劳动力”,一旦跑起来,交互频次、数据吞吐、工作流触发次数都会上去。厂商如果能把这些高频互动做成可计量的“用量单元”,就能把 AI 的增量工作量转化为可持续收入。行业咨询机构对这种趋势的判断也很直接:消费/用量计费与混合定价正在加速成为 SaaS 的常见做法,因为它更容易把价格和价值对齐。2)结果导向定价(Outcome-Based Pricing)

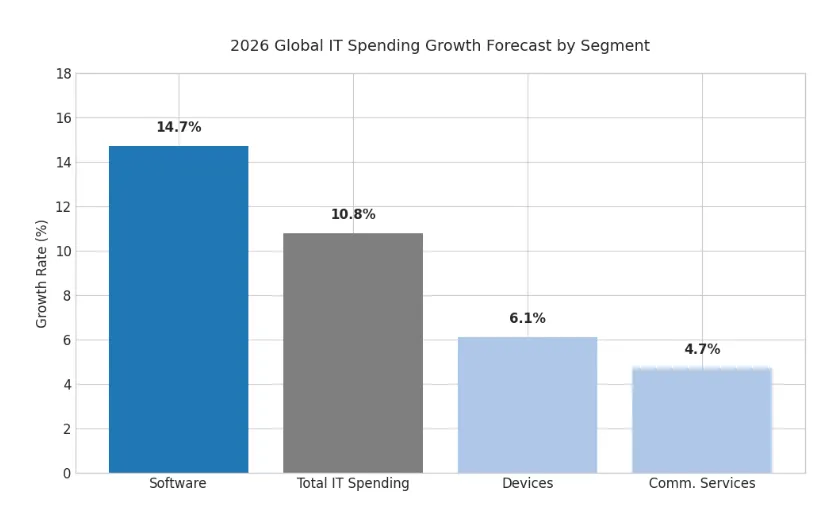

按明确业务结果收费,比如“每成功解决一个工单”“每完成一次合规核验”“每促成一笔有效商机”。当 AI 代理开始替代一部分人力时,“按结果计价”会把软件厂商从工具提供者推向更接近“服务交付者”的位置——它不再只是卖一把锤子,而是在卖“把钉子钉进去”的能力。围绕 AI 时代“从席位到结果”的讨论已进入主流投资与产业叙事。当然,新定价也不是一句口号就能落地。对厂商来说,关键是把“价值单元”设计得足够清晰:既能让客户预算可控、便于内部核算,又能覆盖真实成本(模型推理、检索、工作流执行、审计与安全),并且避免被客户用“绕路”的方式套利。对客户来说,最在意的往往不是“单价”,而是可预测性:能不能设上限、能不能分层、能不能在高峰期稳住成本曲线。这些,都会成为 SaaS 2.0 竞争的细节战场【图表1:宏观背景下软件支出的强劲增长】尽管面临AI冲击,Gartner预测2026年全球软件支出仍将增长14.7%,达到1.43万亿美元,显示出行业整体的宏观韧性。数据来源:Gartner02|产业链全景:“哑铃型”价值分布与数据霸权

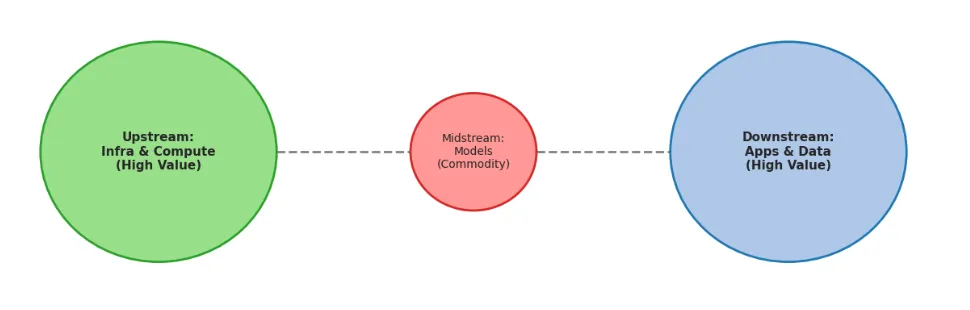

如果把 2026 年的软件产业链摊开来看,你会发现它不再“均匀”。价值正在向两端聚拢,形成明显的**“哑铃型”结构**:另一端是下游核心应用:掌握业务数据与工作流的系统;中间的基础模型层则越来越像“性能趋同、价格内卷”的红海。上游(供给瓶颈 + 分发权):算力与云成为新门槛

Nvidia 仍是芯片层面的核心变量,而更关键的是:云巨头不仅提供算力,还通过托管模型、模型市场、企业级合规与交付,把自己变成“新守门人”。当企业采购 AI 能力时,往往是以云为入口,把算力、模型、数据治理、安全与计费打包购买——这会持续抬高上游在产业链中的话语权。Gartner 在最新预测里也强调,AI 基础设施投资仍在拉动数据中心相关支出快速增长。中游(竞争红海):基础模型的商品化正在发生

GPT、Claude、Llama 等模型的“智力”边界仍在拉高,但对多数应用公司来说,模型能力越来越像可替换的原材料:另一方面,模型之间差异对最终业务指标的影响,常常被数据、工作流、权限、反馈闭环“稀释”。于是,单纯靠“套壳大模型”的公司,护城河会越来越薄:同样的模型 API,换个 UI 就能复刻,定价只能下沉。下游(价值归宿):System of Record 的数据霸权更硬了

真正的决胜点在下游——谁掌握核心业务记录系统(System of Record),谁就更接近 AI 时代的“定价权”。Salesforce、SAP、ServiceNow 这类厂商的优势不只是“有数据”,而是数据天然带着上下文:历史记录、字段结构、权限体系、审批链路、审计日志、组织角色与例外流程。在 AI 时代,“Context is King”不是一句漂亮话,而是直接决定了代理能不能在真实业务里跑起来:没有足够的历史与结构化约束,代理就只能做“演示级聪明”,很难做“生产级可靠”。这也是为什么应用层并不会因为模型变强就自动贬值——相反,模型越强,越需要可用的业务上下文去“落地”。【图表2:软件行业“哑铃型”产业链价值分布示意图】左侧大球为“上游基础设施(算力/云)”,右侧大球为“下游核心应用(掌握专有数据/工作流)”,中间细杆为“中游基础模型(商品化竞争)”03|巨头进化论:谁成功跨越了周期?

结论很清晰:能跨越周期的公司,往往同时做对了两件事——把 AI 嵌入工作流、并重写计费单位1)Salesforce(CRM):代理化转型的标杆

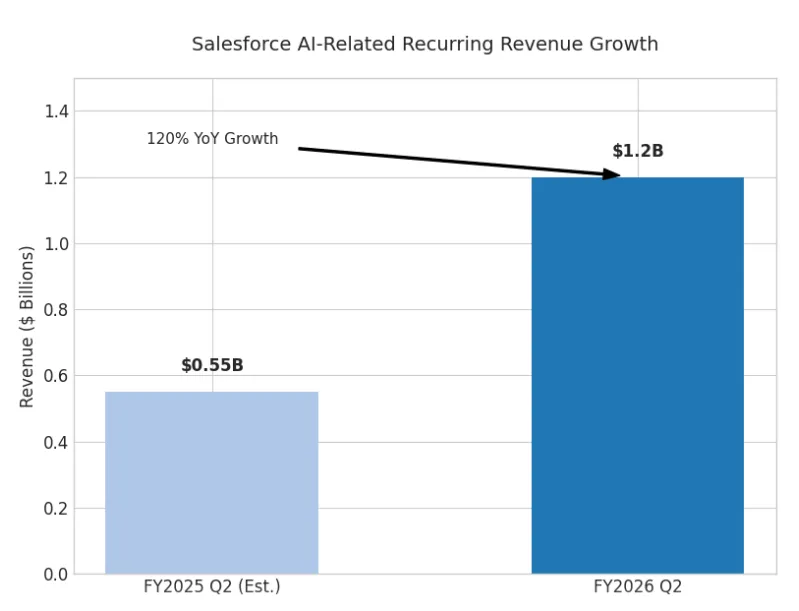

市场对 Salesforce 的担心,本质上就是“席位悖论”:当客户用 AI 代理替代部分销售/客服人力时,传统席位增长会变慢。但 Salesforce 的应对非常直接:把代理“劳动”本身变成可计费单元。在 Agentforce 的消费定价里,“按对话计费”被明确锚定为每次对话 2 美元,同时也提供更细颗粒度的Flex Credits(按 Action 计费),把成本与价值进一步对齐。更关键的是,它用财报把“AI 变现”从概念拉回到数字:公司披露 Data Cloud 与 AI 的年度经常性收入(ARR)已超过12 亿美元,同比增长120%,并且 Agentforce 推出后已达成大量交易。这类披露的意义在于:它向市场证明——应用层公司不是只能被动承受席位下滑,而是可以通过“对话/动作/结果”等新计费单位,找到新的收入锚点2)Microsoft(MSFT):AI 时代的“水煤电”

微软的优势不在某一个单点产品,而在“基础设施 + 分发渠道 + 使用场景”的闭环:Azure 提供算力与企业交付,Microsoft 365 覆盖日常生产力入口,GitHub 覆盖开发者工作流。Copilot 不是一个孤立的插件,而是在把 AI 能力铺到企业员工每天会打开的应用里,并持续扩展连接器与企业数据源,让“可用上下文”更容易被调入当 AI 变成通用能力时,微软更像“供能系统”——它不一定每一环都最炫,但它能把能力稳定地送到最多的终端与组织里3)Adobe(ADBE):创意霸权的防御战

生成式模型让“出图”门槛骤降,真正被挤压的,是那些只做“生成按钮”的纯工具。但 Adobe 的强点从来不只在生成,而在完整的创意生产流水线。在企业端,版权与合规是绕不开的采购门槛。Adobe 对 Firefly 的定位非常明确:强调训练数据来自授权内容与公共领域内容,并主打“商业可用/企业可控”的生成体验。更重要的是工作流:AI 可以生成一张图,但品牌物料、工业级修图、版本管理、协作与交付,仍然需要在 Photoshop/Illustrator/After Effects 这类成熟链路里完成。“生成 + 编辑 + 交付”一体化,才是 Adobe 在 AI 时代最难被复制的护城河。【图表3:Salesforce Agentforce 收入爆发式增长】图表显示Salesforce AI产品收入在FY2026 Q2达到12亿美元,同比增长120%,证明了混合定价模式的成功04|估值逻辑与投资策略:黄金窗口已现

底层逻辑是:软件行业不是“终局”,而是在经历一次商业模式换挡。市场回调更像是对旧模型定价权的再评估——谁还停留在 SaaS 1.0 的席位叙事里,谁就会被贴上“通缩折扣”;谁能把 AI 生产力变成可计费价值,谁就能拿回增长估值。1)估值错配,往往意味着机会

目前行业整体估值并未极端化,但结构性错配突出:基础设施与分发端更容易获得溢价,而应用层公司在“席位悖论”的阴影下被压估值。这里的关键不是讲故事,而是等财报逐季验证:一旦应用层公司能稳定证明“AI 带来的是增收而非稀释”,估值修复通常会来得很快。【图表4:软件行业估值处于历史均值区间】数据显示当前软件行业估值相较于过去5年处于中位数附近,2026年初的回调消化了部分泡沫。数据来源:Simply Wall St05| 写在最后

一端:高确定性/相对低估值的平台型龙头

例如 Salesforce、Adobe 这类“System of Record + 工作流”扎实的公司。它们真正的价值在数据、流程与交付能力,而不是某个模型版本。只要定价单位完成迁移,估值折扣就有被修复的空间。另一端:高成长/AI 纯度更高的基础设施与安全

例如 Microsoft 这种“贵但稳”的入口型公司;以及在 AI 时代被动变刚需的安全厂商(代理越多、权限与数据暴露面越大,安全预算往往越难被砍)。回避:两类公司风险更集中

- 缺乏数据积累、主要靠 API 组合的“套壳型”中小 SaaS;

- 无法改造计费模型、仍高度依赖单一席位定价的工具型软件。

至于回报预期,给出了一个偏交易性的时间窗口判断:随着财报逐步验证 AI 变现能力,未来 6 个月核心软件资产的基准回报或在10%–14%区间;而部分深跌龙头(如 Salesforce)在情绪与估值修复叠加时,可能具备更高的弹性。这个判断的可验证点依旧只有一个:新定价单位能否持续写进财务报表,而不是停留在发布会里免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议。