1. 全球及中国咖啡机行业

咖啡机是专门用于冲煮咖啡的器具,根据其冲煮方式及原理大致可分为滴漏式咖啡机、意式咖啡机、胶囊╱囊式系统及法式压滤壶等类型。就意式咖啡机而言,其通过自动或半自动操作,实现咖啡豆处理、冲煮及加热过程的自动化。通过精确控制水温、压力及咖啡萃取时间等变量,其能够高效且精准地制作多种类型的咖啡。

咖啡机按应用场景大致可分为家用咖啡机及商用咖啡机。同时,咖啡机按萃取方式一般可分为全自动意式咖啡机、半自动意式咖啡机等。其中,半自动咖啡机可进一步分为研磨一体半自动意式咖啡机及分体式半自动意式咖啡机。研磨一体半自动意式咖啡机指同时具备咖啡豆研磨与萃取功能的半自动咖啡机。分体式半自动意式咖啡机配备专业咖啡冲泡功能,需另行购买磨豆机。

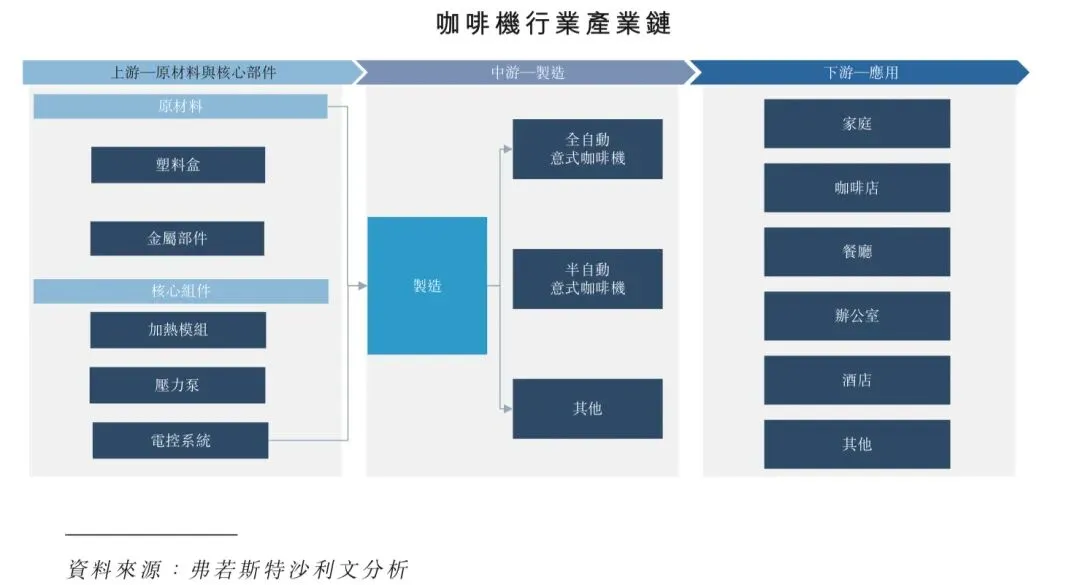

咖啡机行业的价值链分为上游、中游及下游三个部分。上游部分涉及塑胶及不锈钢等原材料,以及压力泵、加热模组及电控系统等核心部件。中游部分是咖啡机制造,企业设计及生产全自动意式咖啡机及半自动意式咖啡机等各类咖啡机。下游部分涵盖广泛的应用场景,包括家庭、咖啡店、餐厅、办公室以及酒店,需求从高性能到便携性各不相同。

在全球咖啡机行业中,中国在若干原材料方面具备坚实基础,而国际企业则在核心部件领域占据主导地位。在中游咖啡机制造领域,国内企业凭藉性价比优势主导国内市场。另一方面,国际品牌则凭藉其技术专长及品牌影响力,在高端及商用市场占有优势,并引领高端市场。

2. 全球咖啡机行业市场规模

全球咖啡机市场规模由2019年的153亿美元增加至2024年的306亿美元,复合年增长率为14.9%。预计市场规模将进一步扩大至2029年的595亿美元,复合年增长率为14.1%。按应用场景划分,全球咖啡机市场在2019年至2029年间显着扩张。家用咖啡机市场由2019年的93亿美元增至2024年的206亿美元,复合年增长率为17.2%,预计到2029年将达到433亿美元,估计复合年增长率为16.0%。商用咖啡机市场由2019年的60亿美元增长至2024年的100亿美元,复合年增长率为10.8%,预计到2029年将达到162亿美元,复合年增长率为10.1%。

与商用细分市场相比,家用细分市场扩张的速度更快,反映出消费者对便利家用冲煮解决方案的需求日益增加,而咖啡店、餐厅及办公场所的商业需求则保持稳定。

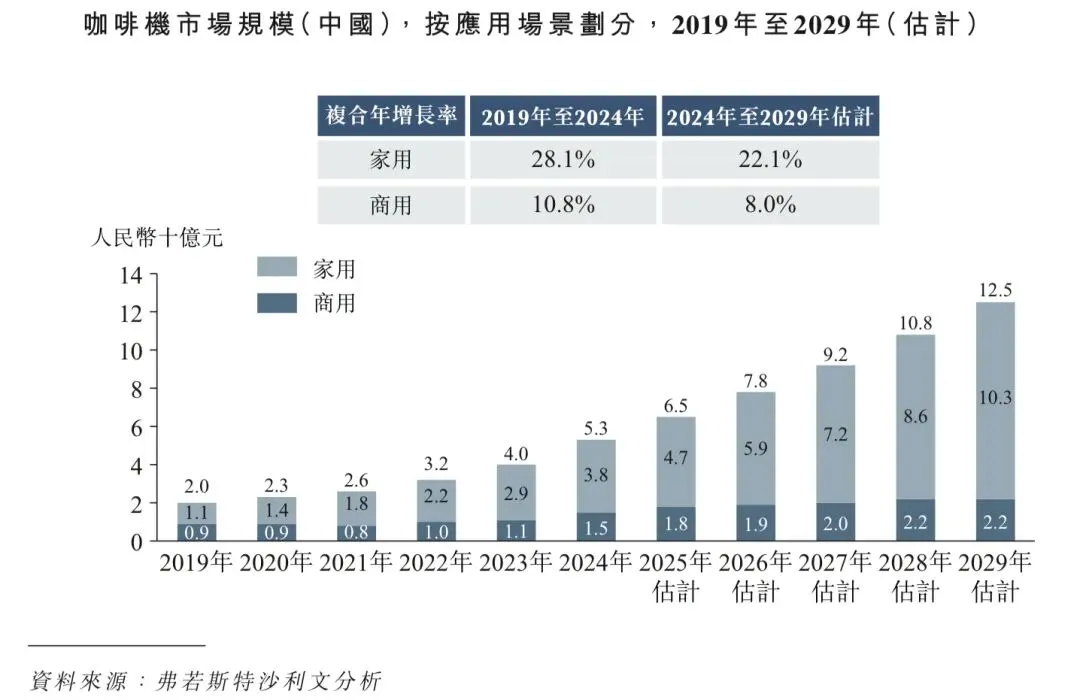

中国咖啡机市场规模由2019年的人民币20亿元增加至2024年的人民币53亿元,复合年增长率为21.5%。预计市场规模将进一步扩大至2029年的人民币125亿元,复合年增长率为18.7%。按应用场景划分,中国咖啡机市场在2019年至2029年间显着扩张。家用咖啡机市场由2019年的人民币11亿元增至2024年的人民币38亿元,复合年增长率为28.1%,预计到2029年将达到人民币103亿元,估计复合年增长率为22.1%。商用咖啡机市场由2019年的人民币9亿元增长至2024年的人民币15亿元,复合年增长率为10.8%,预计到2029年将达到人民币22亿元,复合年增长率为8.0%。

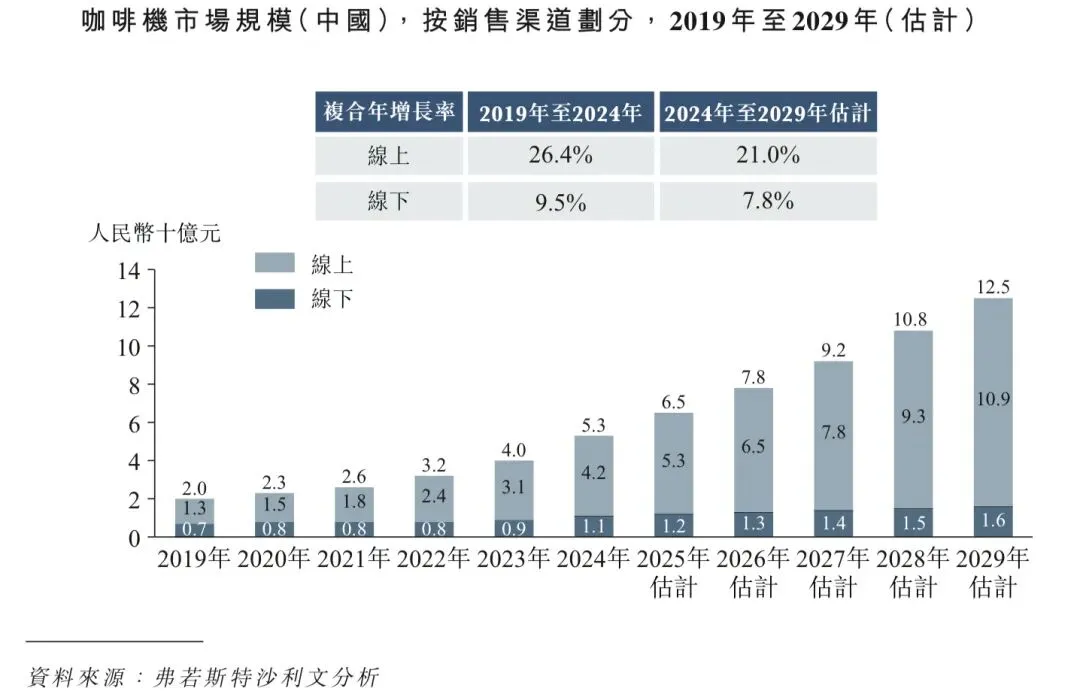

按销售渠道划分,在线市场由2019年的人民币13亿元快速增长至2024年的人民币42亿元,复合年增长率为26.4%,预计到2029年将达到人民币109亿元,复合年增长率为21.0%。线下市场由2019年的人民币7亿元增加至2024年的人民币11亿元,复合年增长率为9.5%,预计到2029年将达到人民币16亿元,复合年增长率为7.8%。

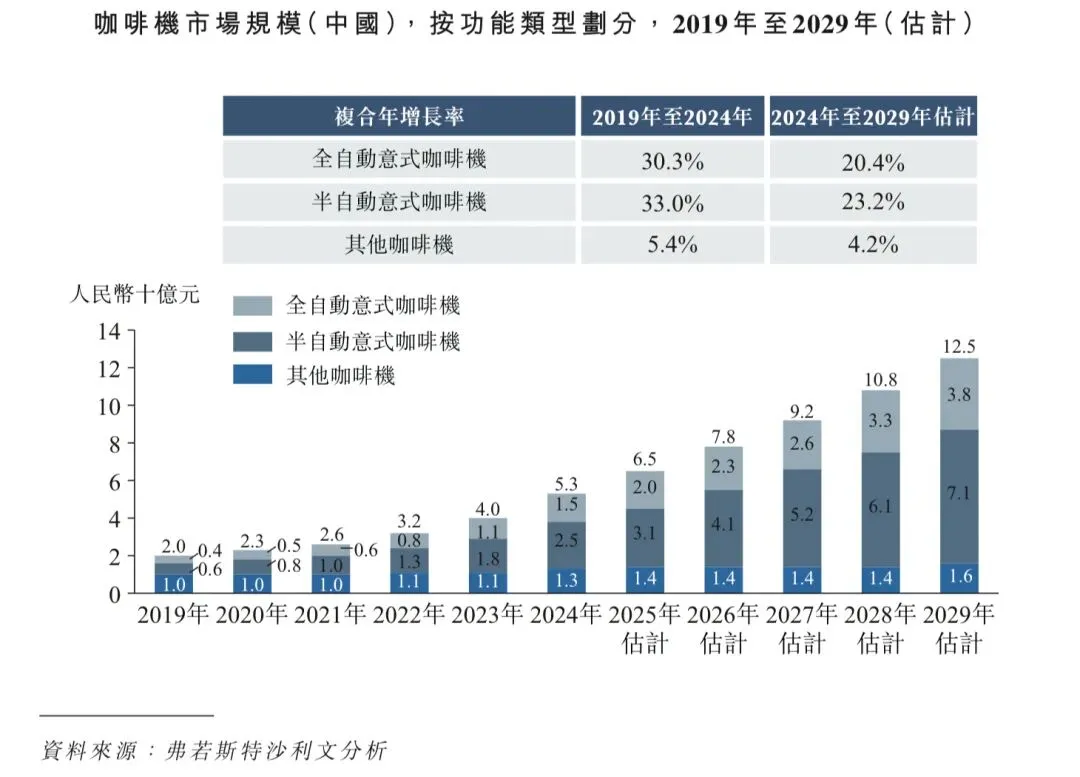

按功能类型划分,中国咖啡机市场可分为全自动意式咖啡机、半自动意式咖啡机及其他咖啡机。全自动意式咖啡机的市场规模由2019年的人民币4亿元增加至2024年的人民币15亿元,复合年增长率为30.3%。预计到2029年将达到人民币38亿元。半自动意式咖啡机市场由2019年的人民币6亿元增长至2024年的人民币25亿元,复合年增长率达33.0%,预计到2029年将达到人民币71亿元,复合年增长率为23.2%。其他咖啡机增长较为缓慢,由2019年的人民币10亿元增至2024年的人民币13亿元,复合年增长率为5.4%,预计到2029年市场将达到人民币16亿元,复合年增长率为4.2%。

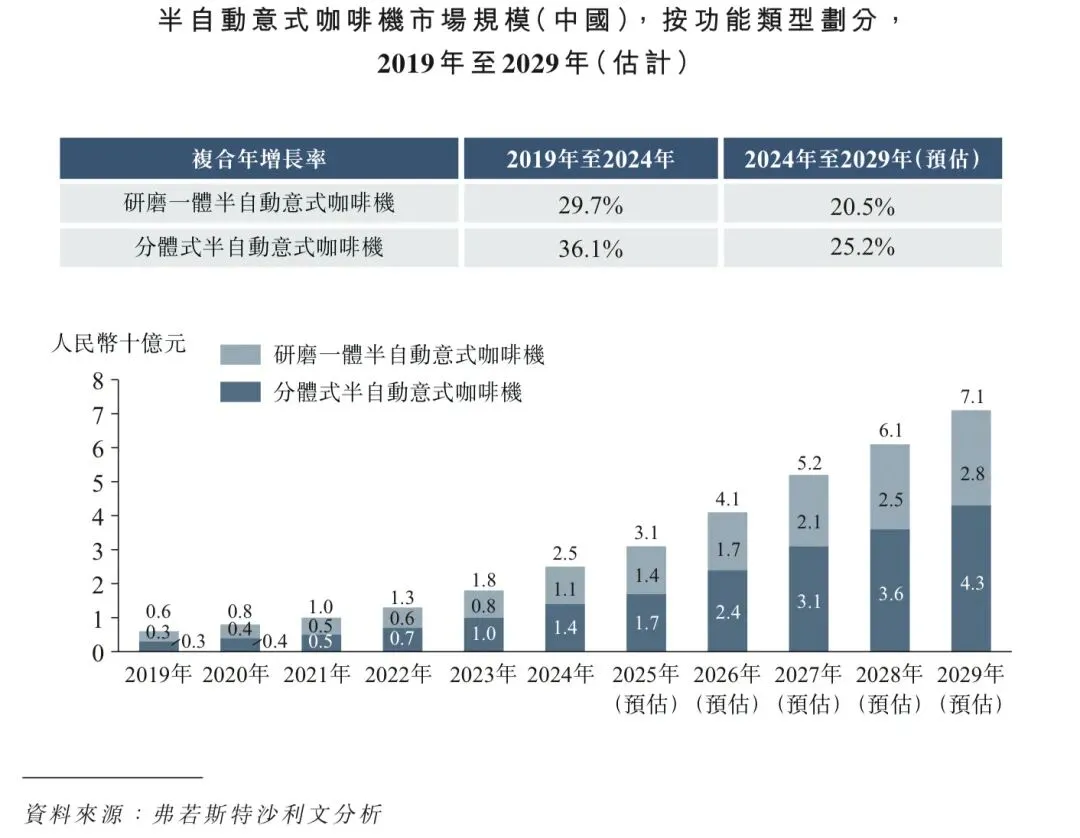

按功能类型划分,中国半自动意式咖啡机市场可分为研磨一体半自动意式咖啡机及分体式半自动意式咖啡机。研磨一体半自动意式咖啡机的市场规模由2019年的人民币3亿元扩张至2024年的人民币11亿元,复合年增长率为29.7%,预计到2029年将达到人民币28亿元,复合年增长率为20.5%。分体式半自动意式咖啡机由2019年的人民币3亿元增长至2024年的人民币14亿元,复合年增长率为36.1%,预计到2029年将达到人民币43亿元,复合年增长率为25.2%。

3. 中国咖啡机行业市场驱动因素

咖啡消费增长潜力巨大:中国庞大的人口基数为咖啡消费增长带来了重大机遇。2024年,中国人均咖啡消费量仅为14.3杯,而欧洲为567.9杯,北美为242.5杯,韩国为415.6杯,日本为280.8杯,东南亚为137.5杯。这一显着对比进一步体现于复合年增长率,中国市场在2019年至2024年间以14.7%的速度扩张,而欧洲及北美则录得相对稳定的增长。这突显了中国咖啡市场的巨大增长潜力。在经济持续发展及可支配收入上升的支持下,消费者越来越多地追求优质生活体验。咖啡文化的不断传播及普及,正将咖啡从偶尔的享受转变为日益增长的人群的日常必需品。这一转变预计将稳步提升中国的咖啡消费,为咖啡机带来强劲需求。

现煮咖啡日益普及:消费者喜好的显着转变正加速现磨咖啡在中国的普及。虽然相对于全球成熟的咖啡市场,其渗透率仍然处于低位,但越来越多的消费者,尤其是年轻一代与都市人口,日益重视咖啡的品质、新鲜度及感官体验。这种行为转变源于消费者对全球咖啡文化的接触日益增多、产品认知提高,以及愿意为手工与现煮饮品支付溢价。此趋势正从咖啡馆等专业场域扩展至更多元场景,涵盖家庭与办公场所。随着现磨咖啡逐渐成为日常仪式与升级消费的代名词,咖啡机产业将受益于消费者深度参与及情境化使用模式驱动的持续增长。

咖啡消费场合的扩展:中国咖啡消费传统上集中于咖啡馆等专用场所,如今正迅速扩展至多元化场景。咖啡文化持续融入生活与消费者偏好不断变化,共同推动了这种空间扩张。如今便利店、烘焙坊、书店及办公环境皆日益普及咖啡供应,自动化或专业咖啡机提供便利实时的饮用体验。这种触点的扩增显着提升咖啡消费频率与整体市场规模。对咖啡机产业而言,此趋势在商业、办公及公共空间领域开创庞大新商机,推动从紧凑型自动系统到大容量专业半自动设备等各种机型需求。

家用咖啡机渗透率偏低但潜力巨大:中国家庭咖啡机普及率仍处于起步阶段,远低于欧美水平。然而,随着咖啡文化深入人心及消费者日益重视生活品质,这一差距凸显庞大的增长空间。在追求感官体验升级与生活品味精致化的驱动下,家庭咖啡正从功能性饮品向精致品味与现代生活这一标志转变。对众多中产阶级消费者而言,拥有一台咖啡机不仅便利,更承载着情感追求——既能接轨全球潮流,亦可打造个人化日常仪式感,同时提升居家氛围。产品技术的进步使咖啡机更易操作、功能更多元且价格更亲民,进一步降低了普及门槛。因此,家用咖啡机有望成为产业关键增长引擎,满足消费者对居家舒适感、优雅氛围与自我表达的深层渴望。

本土咖啡机品牌影响力日益提升:近年中国咖啡机产业蓬勃发展,本土品牌在研发、产品设计及制造能力方面取得重大突破。凭藉对国内市场与消费者行为的深刻理解,该等品牌日益精准地推出契合本土偏好与使用习惯的产品。透过加大创新投入,国内制造商不仅提升产品技术成熟度及质量,更推出多款具备自主知识产权的高性能咖啡机。此进展使国产机型在功能性与可靠性方面逐步缩小与国际品牌的差距。本土竞争者崛起不仅丰富市场选择,更推动产业整体升级与生态建设,进一步加速咖啡机在家用及商用领域的普及进程。

4. 中国咖啡机行业的未来趋势

国内品牌加速进口替代进程:在持续制造升级及技术创新加强的推动下,中国咖啡机行业正经历向进口替代的重大转变。国内品牌在质量、设计、性价比方面取得重大突破,逐步缩小与国际品牌的差距。部分企业通过提供具有专有技术的产品和提高各个领域的性能来提升其市场地位。供应链优势、对本土消费者偏好的灵活反应以及促进高价值制造业的政府政策进一步支撑这一趋势。受不断增长的家用领域所推动,国产咖啡机品牌已具备优势,有望获得可观的市场份额,尤其在高端家用领域。这一转型凸显了中国企业在全球市场上向技术自主和品牌差异化的更广泛变化。

高级化和半自动化是关键增长驱动因素:受消费升级和技术创新所推动,高端、半自动咖啡机已成为中国咖啡机行业增长和价值提升的核心。随着咖啡文化的深入,城市消费者越发追求居家获得咖啡馆级别的品质体验,这推动了对具易操作、定制化及稳定性性能的咖啡机的需求。具备精确冲泡系统、智能连接和商用级组件的半自动意式咖啡机市场于2024年已达人民币25亿元,预计2024年至2029年复合年增长率将达23.2%,显着超过整体市场。尽管国际品牌在高端市场仍处于领先地位,但国内品牌正通过具竞争力的价格及经改进本土化设计获取关注。这一转变不仅提高了平均售价和盈利能力,亦促进了咖啡订阅和售后服务等优质生态系统,强化了高附加值产品和体验的风向。

需求增长及品牌出口扩张是关键增长引擎:中国咖啡机行业越来越受出口增长所驱动,东南亚市场逐渐成为战略重心。2024年,东南亚咖啡年消费量达945亿杯,越南、泰国及马来西亚等国家因人口基数庞大、可支配收入不断增长及咖啡文化迅速普及而促进大量消费需求。在美国关税压力下,中国的出口战略转向该等地区,充分利用区域全面经济伙伴关系协定(RCEP)等区域贸易协定及具成本效益的制造能力。随着新兴市场青睐性价比平衡且适合本土化的产品,中国品牌正通过电商渠道和本土化合作伙伴关系加速市场渗透。此类出口导向型转变不仅分散市场风险,亦使中国成为全球咖啡机供应链中的关键参与者。

精品咖啡店增长推动对半自动咖啡机的需求:中国精品咖啡店的扩张显着提升对半自动咖啡机的需求。随着消费者愈加寻求高品质的手作咖啡体验,精品咖啡店—重视咖啡豆原产地、萃取精确度及定制化饮品—需提供兼具易操作及稳定性的设备。半自动咖啡机允许咖啡师手动调控研磨粗细程度、水温和萃取时间等关键变量,此机型是满足该等品质标准的理想选择。这一趋势受中国日益成熟的咖啡饮用者以及重视透明度及工艺的咖啡文化兴起所支撑。2024年至2029年,中国精品咖啡市场的复合年增长率预计将达22.6%,精品咖啡店数量预计将激增,从而进一步刺激半自动咖啡机市场由2024年的人民币25亿元增长到2029年的人民币71亿元,复合年增长率达23.2%。这一转变不仅有利于国际品牌,亦鼓励国内制造厂商开发迎合本土偏好且具竞争力的高性能机型。

家用场景为咖啡机市场的未来增长支柱:家用领域正迅速成为中国咖啡机市场的核心增长引擎。随着咖啡消费由社交活动向日常必需品转变,家庭冲泡需求提升。2024年,家用咖啡机市场达人民币38亿元,2019年至2024年复合年增长率达28.1%。这一增长受居民可支配收入提升、品质生活理念的追求以及咖啡文化的普及所驱动。技术创新使得产品更加用户友好,功能性更强,进一步吸引家庭采用。各品牌正将双锅炉、精准研磨、智能连接等商业级技术融入家用机型,提升可及性与体验。此外,自清洁系统和模块化组件等便利性优先设计可解决消费者的关键痛点,因为大多数用户此前因清洁困难而放弃使用咖啡机。鉴于中国家用渗透率较成熟市场为低,因此增长潜力属巨大。而随着咖啡文化的深入以及产品为满足多元化家庭场景而不断发展,家用细分市场有望锚定该行业的未来扩张。

5. 中国咖啡机行业市场挑战

劳动力成本上涨:劳动力成本上涨正成为贯穿中国咖啡机行业价值链的重大挑战。对咖啡机制造企业而言,工资上涨直接提高生产成本,挤压利润率。2019至2024年,中国咖啡机行业年均薪资以6.3%的复合年增长率持续攀升,2024年已突破人民币7.30万元。这种成本压力同时转移至咖啡馆、家庭用户等下游商业客户。因员工成本导致的运营成本增加或会成为中国咖啡机行业的市场挑战。

消费者偏好转变与产品市场契合:一个重大挑战在于如何将产品供应与中国消费者快速变化且多元的偏好相匹配。尽管咖啡机整体市场规模持续扩大,但胶囊饮品机等特定细分市场份额显着下降。当下消费需求日益倾向于半自动及全自动意式咖啡机,这类产品能为用户提供更强的可操控感和更优质的使用体验。这一转变表明,胶囊饮品系统主要吸引力在于其便利性,但对于想追求参与咖啡制作过程和更高质量产出的消费者来说(此市场在持续增长),仅靠便利性远远不够。此外,市场正呈现碎片化趋势,需求涵盖从简单的办公室咖啡解决方案到高端家用冲泡设备。生产厂商面临挑战:准确预测此类趋势并开发出成功契合不断变化的产品市场契合度目标的产品,避免对衰退类别进行投资。

激烈竞争及市场饱和压力:中国咖啡机市场竞争激烈,国际巨头与当地企业竞相吸引消费者关注。这种饱和状态使得获客成本居高不下,对利润率全面施压。各品牌面临的关键挑战在于,作出建立有意义的品牌差异化和感知价值所需的大量投资。若无强劲的品牌溢价,企业极易陷入价格战恶性循环,这会抑制创新并限制对驱动成熟市场长期增长的先进功能和品质的投入能力。在管理成本的同时不断创新所带来的压力仍是一个普遍的障碍。

6. 中国咖啡机行业成本分析

伴随宏观经济增长,2019年至2024年中国咖啡机行业从业人员年均工资从人民币5.36万元稳步上升至人民币7.30万元。展望未来,在宏观经济持续扩张、居民可支配收入增长及通胀压力推动下,预计未来五年劳动力成本将恢复上涨趋势。从长远看,行业薪资水平有望与国内名义GDP增速保持同步。随着中国经济持续增长及为促进国内企业发展,中国政府出台多项规则及政策降低工业用电成本。2019年至2022年,工业用电价格从人民币0.58元╱千瓦时降至人民币0.57元╱千瓦时。2024年,随着工业领域持续发展带来的用电需求增长,工业用电价格提升至人民币0.78元╱千瓦时。

7. 中国咖啡机行业竞争格局

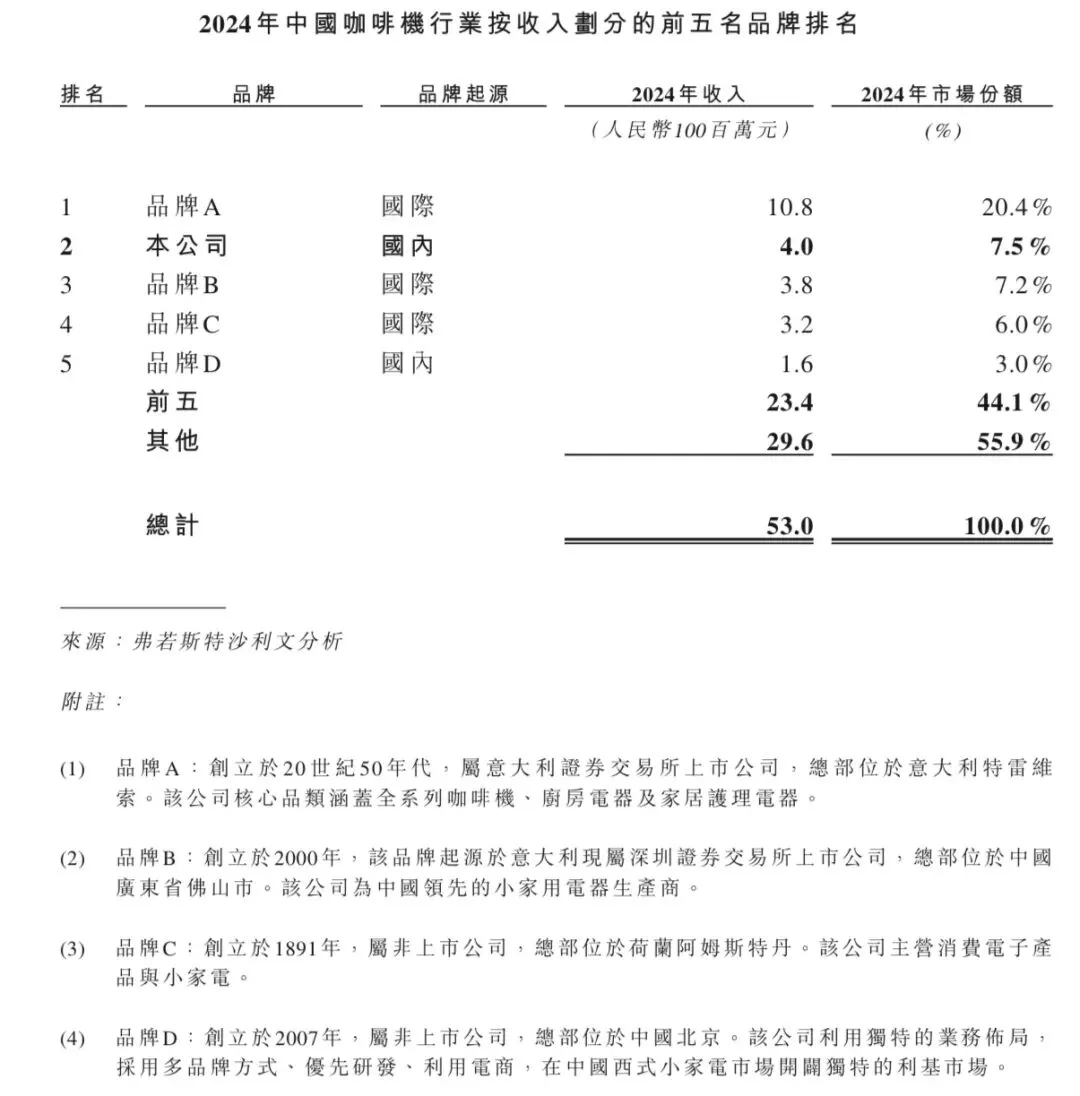

2024年中国咖啡机行业总收入达人民币53亿元,前五名市场参与者约占市场份额的44.1%。于2024年,格米莱为中国咖啡机行业第二大咖啡机品牌,市场份额约7.5%。到2024年,格米莱为中国咖啡机市场(就收入而言)最大的国产品牌。

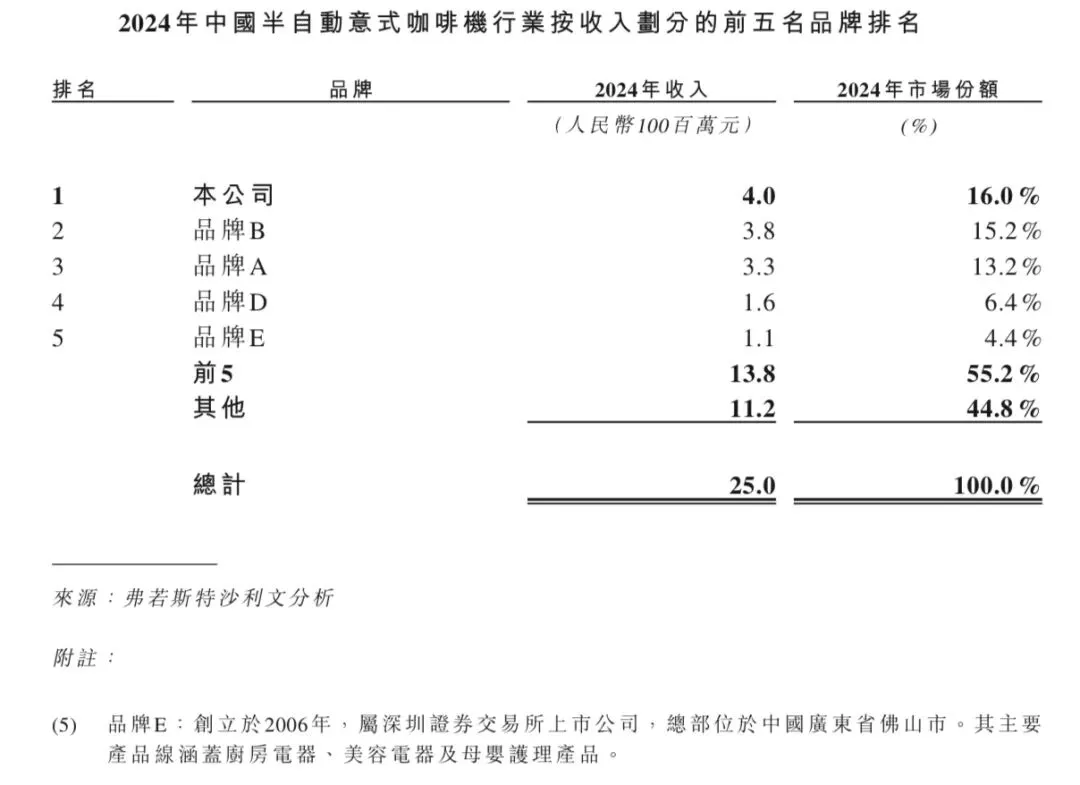

2024年中国半自动意式咖啡机行业总收入达人民币25亿元,其中前五名市场参与者约占55.2%。2024年,格米莱在中国半自动意式咖啡机行业中属第一大参与者。

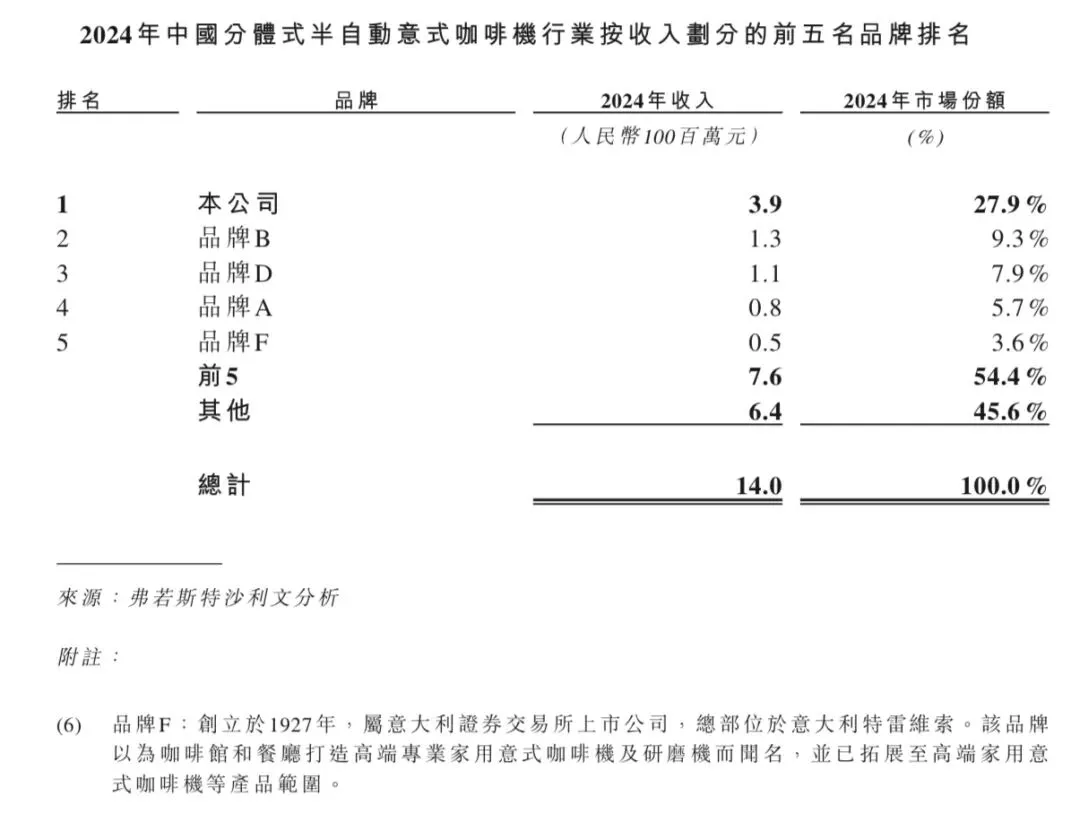

2024年中国分体式半自动意式咖啡机行业总收入达人民币14亿元,其中前五名市场参与者约占54.4%。2024年,格米莱在中国分体式半自动意式咖啡机行业中属第一大参与者。

8. 中国咖啡机行业的进入壁垒

品牌影响力:中国咖啡机市场以强烈的品牌忠诚度和成熟的竞争格局为特征,对新进入者构成显着障碍。国际高端品牌因其悠久历史、技术声誉和全球信誉而主导高端领域;而国内品牌则通过性价比在中低端市场获得关注。然而,消费者信任度(尤其在高端领域)仍明显倾向于成熟的国际品牌。

创新能力:该行业需要精密工程、提取机械及智能连接方面的先进专业知识,具有较高技术门槛。国际领先企业在研发方面投入巨资,并拥有自动研磨和高压提取(如20巴泵系统)的关键专利。国内企业正通过创新逐步缩小技术差距,但精度泵、传感器等核心零部件仍较多依赖进口技术。

规模经济:进入咖啡机行业需投入大量资金用于研发、规模化生产及市场渗透。技术创新研发成本高昂,可扩展性生产需大量投资,市场推广与渠道建设进一步增加成本压力。此类行业资本密集型特性在商用领域尤为显着,单台高端咖啡机造价可能极高。

供应链管理:成熟复杂的供应链至关重要,高端机型需要数百种零部件。制造商一向依赖进口核心零部件(如意大利水泵、德国传感器),而当前企业正通过与国内供应商开展协同研发实现较高本土化率。确保所有零部件质量一致及成本可控仍具挑战。

分销网络:分销渠道高度整合,构成显着准入壁垒。在线渠道,新品牌在曝光度和流量获取上面临激烈竞争,通常需要在电商运营及数字营销领域投入高昂前期成本。线下渠道,进入高端零售店或专业电器连锁店需支付高额上架费并延长付款期,青睐具有现有关系的成熟品牌。此外,商业部门需与咖啡连锁店或办公用品供应商建立深度B2B合伙关系,证实产品可靠性及提供广泛服务支持对于进入至关重要。

【免责声明】本文摘自格米莱港股招股书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号