【导语】2月至今国内尿素市场小幅探涨运行,实际成交重心上移。一方面企业尿素库存逐日趋降,工农业刚需适量采购;另一方面淡储阶段性采购,新单气氛趋好。故在储备跟进主导的现状下,尿素市场价格小幅跟涨。

2月以来国内尿素市场小幅跟涨,工农业跟进意向尚可。2月4日国内尿素市场均价在1781元/吨,较1月同期上涨3.07%,较去年同期上涨4.52%。价格上涨原因为国内淡储采购、工业复合肥阶段性补单,农业适量备肥。目前现货供应较为充足,贸易商采销更多趋于短线跟进。

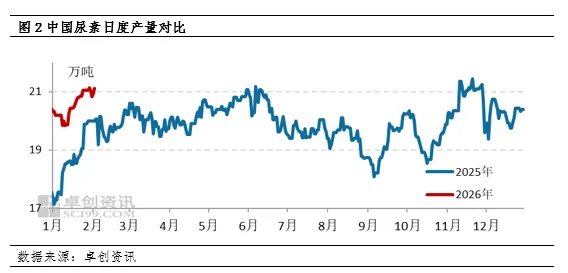

2月初国内尿素企业日度产量逐步趋增,个别装置临时短停。2月4日国内尿素日产量为21.12万吨,同比增加1.12万吨。2月4日国内尿素开工负荷为88.35%,同比增加6.65%。月初陕西华山、四川泸天化、山东瑞星装置检修或短停;四川美青、陕西华山、山东瑞星等装置复产或增产。中下旬内蒙古、四川等仍有装置复产,现货供应仍较为充裕。尿素进口量极小,可忽略不计,中国尿素供应主要来源于国内产量。

目前国内尿素整体处于全年备肥期,农业需求阶段性补单。工业需求基于复合肥、板材整体开工负荷略有提升,加之前期原料库存下降,因此新单补单意愿较为积极。与此同时,部分小单出口集港有序进行中。截止到2026年1月,中国复合肥企业产能利用率为43.79%,较2025年12月同期提升1.91个百分点。目前国内复合肥市场高位运行,原料跟进尚可。基层用肥淡季,且种植收益不理想抑制,经销商逐级铺货不畅,回收货款乏力,冬储备肥主流到货6成左右。加之冬储备肥周期长,经销商逢低适量跟进打款,故原料尿素采购仍有延续。

综上所述,进入2月中下旬内蒙古、山西、重庆等气头装置陆续复产,湖北一套装置计划投产,预计现货供应整体存增量预期,日度产量维持在22万吨附近。需求方面,下月复合肥企业产能利用率预期提升,刚需跟进意愿趋好;农业用肥逐步开展,整体供需同增。故后续工厂新单预收仍存探涨概率,价格或大稳小涨,各地或有不同。预计2月中国尿素市场均价1795元/吨左右,及时关注市场消息面动态。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载