一、 市场整体走势:指数全线回调,成交大幅缩量

今日市场低开低走,全天维持低位震荡。尽管午后跌幅有所收窄,但主要指数均未能翻红,深市与创业板跌幅尤甚。

●指数表现:截至收盘,上证指数下跌0.64%,报4075.92点;深证成指下跌1.44%,报13952.71点;创业板指下跌1.55%,报3260.28点。科创50、北证50指数同样表现疲弱。

●量能变化:市场活跃度显著降温。沪深两市全天成交额合计2.18万亿元,较前一交易日的2.48万亿元大幅缩量约3000亿元。成交额的快速萎缩,直观反映了市场参与者在节前趋于观望的态度。

●个股情绪:市场呈现普跌态势,全天超过3400只个股下跌,上涨个股仅有1500余只,赚钱效应极弱。

二、 板块热点轮动:防御板块崛起,周期与科技领跌

今日盘面呈现鲜明的“冰火两重天”格局,板块轮动速度加快,资金从高位板块撤出,流入低位防御板块的趋势非常清晰。

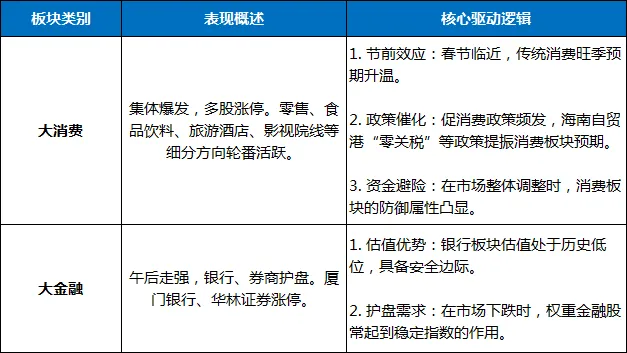

1. 逆势上涨板块:避险与稳增长主导

资金在不确定中寻找确定性,聚焦于“大消费”和“大金融”两条主线。

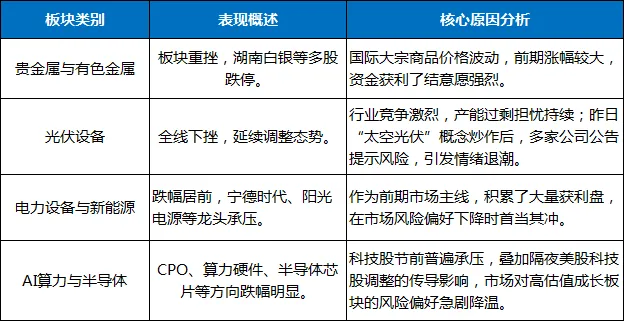

2. 领跌调整板块:获利了结压力集中释放

前期涨幅较大的周期资源类及部分科技成长板块遭遇大幅回调。

三、 资金流向解读:主力“弃高就低”,整体氛围谨慎

今日资金面清晰地描绘出机构在节前进行防御性调仓的路径。

●主力资金流向:

○净流入方向:主力资金主要流入传媒、食品饮料、银行等板块,与盘面热点高度一致。个股方面,平潭发展、贵州茅台等获得较大额净流入。

○净流出方向:主力资金从电力设备、有色金属、通信、电子等板块大幅撤出。紫金矿业、新易盛、特变电工等周期及科技龙头遭大额抛售。

●融资融券数据:截至昨日(2月4日),市场融资余额已连续第五日下降,当日减少约137亿元,融资资金持续从电子、通信等科技板块流出。这表明高风险偏好的杠杆资金正在主动降仓,进一步印证了市场情绪转向保守。

四、 机构观点与后市展望

机构普遍认为,节前市场将维持震荡整固格局,风格趋于平衡。

●短期谨慎:德讯证券指出,科技股在节前承压,资金流向消费板块避险。国都证券认为,市场波动率加大,节前风格趋向平衡,且需消化外围科技股调整带来的压力。

●中长期乐观:尽管短期调整,但部分机构对节后行情仍保有期待。德邦证券认为,短期风险的出清有助于推动市场风险偏好回暖,可能助力春季行情的延续。

●配置建议:中信证券等行业轮动模型显示,建材、计算机、芯片、军工、旅游、煤炭等均具备一定的配置价值。这提示投资者可在市场调整中,关注有基本面支撑的板块,进行中长期布局。

五、个人总结

2026年2月5日的A股市场是一次典型的“节前避险行情”的集中演绎。在成交缩量的背景下,市场内部结构剧烈调整:

1.资金行为:从高估值、高弹性的科技成长和周期资源板块,大规模转向低估值、具备防御属性的消费与金融板块。

2.市场情绪:长假不确定性叠加外围市场波动,导致投资者风险偏好显著下降,获利了结与观望情绪浓厚。

3.技术形态:指数缩量回调,属于对前期反弹的正常整固,但创业板和科技股的深度调整需要时间修复。

♘展望后市,预计春节前最后几个交易日,市场将延续缩量震荡、风格平衡的格局。操作上,建议投资者控制总体仓位,避免追涨杀跌。可关注两条主线:一是受益于节日和政策催化的大消费板块的短期机会;二是在市场调整中,被错杀的、有业绩支撑的优质科技成长股的中长期布局机会。