指数连续反弹两天,一脚油门到了4100,让大家以为4000点收费站没来及开工。

今天和南方东英基金、富途证券一起,在三星集团、韩华集团一边密集调研,一边看着A/H股又有点上火。

要论起原因,还得先看美国。

昨天我刚在文章里从软件和硬件两个角度分析老美的AI,到底是什么情况。今天,谷歌的财报,又给了市场更大的讨论空间。

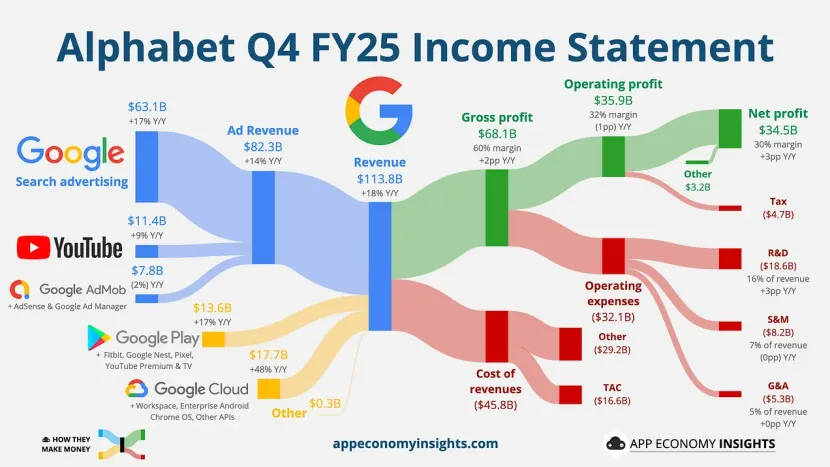

从数字来看,谷歌的母公司Alphabet交出的答卷非常硬核。

整个2025年,公司年度总营收第一次冲破4000亿美元大关。其中最大的惊喜,来自谷歌云。

过去大家总有一个感觉,谷歌云一直被微软的Azure和亚马逊的AWS压着打,始终处于万年老三的地位。

但2025年四季度,谷歌云的增长跑出了百米冲刺的速度。

营收同比猛增48%,年化收入冲到了700亿美元,营业利润更是直接翻了1.5倍还多。最恐怖的是利润率,去年还在18%左右晃悠,现在直接冲到了30%。

这背后代表的,是谷歌云已经迈过了那个“赔本赚吆喝”的基建期,开始进入疯狂收割的盈利扩张期。

苦日子终于熬出头了。

再看看“未完成订单”指标,更是吓人。

谷歌手里现在攥着没有交付的合同金额,达到了2400亿美元,比上个季度又涨了55%。相当于未来两年,谷歌云又有1200亿美元的收入几乎是板上钉钉的。

看起来一切都很美好,但为什么谷歌的股价会掉下来呢?

问题出在明年的资本开支上。

谷歌CEO Pichai亲口公布,2026财年的资本开支,预计会达到1750亿到1850亿美元。几乎是2025年的两倍,比华尔街最高的预期,还多出400亿。

这种级别的支出,如果放在2、3年前,那海外算力板块一定是过大年了,会在宏大叙事里拼命给估值。

可放到如今,却有不同的意义。

这么高的资本开支,本质上是为了维持竞争力,被迫花出去的。

我们可以理解成,谷歌云服务是赚得多,但花费同样不少,在AI竞争上,仗越打越贵。

从这个角度看,资本市场的审美已经从畅想未来转变到兑现能力,尤其是中短期的兑现能力。

关注的重点也从资本支出转向云业务能不能赚钱?大模型能不能抢到更多份额?多久后能看到回头钱?

我和华尔街的朋友专门聊过这方面的事情,从他那边给的信息得到一个非常有意思的结论。海外的大模型,不管是Open AI还是谷歌,都已经进入了一个非常直白的竞争阶段,给多少钱,干多少活。

说到底,AI大模型拼到最后,拼的就是投入算力的多少。

给的算力多,大模型给的结果就显得很高级。给的算力少,模型就开始跟客户胡说八道了。

这种正向关系,正在把所有模型公司逼近一个死胡同。

Open AI这边,因为钱的事炮轰老黄就不多说了。最根本的原因就是因为用户体量上去了,想要模型维持领先地位,之前投入的600多亿已经快不够看了,满足不了现在的需求。

从产品迭代上体会得更明显。

在GPT推出5.2版本的时候,很多用户反馈效果还没有5.1好。

这背后的原因,无非是为了追赶谷歌,把一部分推理用的算力拿去搞训练了。这样一来,推理端算力缺口太大,产品为了省算力资源,只能牺牲性能,用户体验自然不会好。

谷歌这边,虽然表面上风光,实际上也好不到哪里去。

算力紧缺的信号同样存在。

最明显的是开始改营销话术的口风,拼命推Flash模型,甚至把Flash模型吹到会超过Pro。

明眼人一看就知道,这是为了引导不懂的用户去用算力成本更低的轻量版,缓解算力压力。

同时,谷歌也开始学去年GPT-4o刚火时候的动作,大量封号,优先清理非美用户,保证核心资源留给核心市场。

种种迹象表明,以当前的AI大模型来说,算力缺口仍然存在。

既然知道算力还有缺口,赶紧造芯片不就行了?

问题是,芯片不是想造就能造出来的。

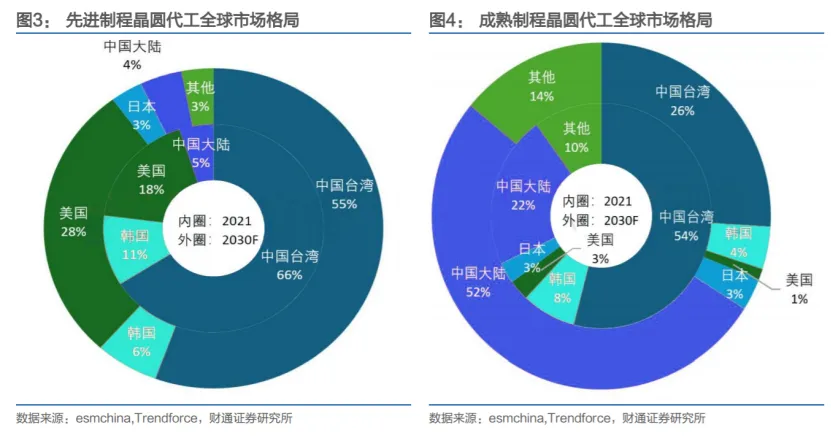

现在的瓶颈被晶圆制造和CoWoS先进封装封装卡得死死的。

不管是英伟达的卡,还是谷歌自研的TPU,最后都要去台积电排队。

这个逻辑和我以前讲的国产算力很像,不管哪家芯片设计公司,最终都要看晶圆厂的产能。

目前全球的先进制程产能非常紧张,这种紧张已经导致了价格上涨的预期,而且这种情绪正在从海外传导到国内。

虽然英特尔的14A制程会在2027年底发力,三星的2nm也在提速,种种行业动向在倒逼台积电扩产,但在未来的两三年内,算力供给依然会是比较吃紧的状态。

根据卖方测算,大规模产能放量估计要等到2028年。

在这个大背景下,海外的晶圆制造以及和算力传输直接相关环节,仍然是交易核心。

同时,这种算力焦虑也会与国内形成共振。

海外缺,国内更缺。

头部的晶圆厂、服务器代工、光模块龙头,依然是整个产业链里弹性最大、话语权最强的部分。

最后补充一点,打消下大家的疑虑。

算力有缺口,AI要烧钱,这些AI公司最后到底能不能赚回来呢?

从财务逻辑上看,正在形成闭环。

现在的亏损,主要原因是研发投入太猛造成的,研发费用和收入比达到300%到800%,这个数字实在太夸张。

实际上,AI模型的投入,和游戏开发制作有点像。

在游戏没有上线爆火前,所有的服务器、人工都是净投入,只有用户规模起来,收入规模化后,固定的研发成本才开始被摊薄。

虽然用户在使用AI的时候,还是会出现算力成本,但只要把毛利率做到足够高,流出足够利润空间,利润依旧非常可观。

在没跑通这个商业模式前,算力竞赛几乎看不到终点。

按摩完了,最后再说两句大盘。

实话实讲,这种轮动快、波动大、盘面乱的市场,确实不好做。

昨天还被捧在天上的太空光伏,今天就被摔得七零八落。

前阵子最火的题材、概念全部熄火,老登股成了一片绿色中,最亮眼的一抹红。

从资金情绪上看,距离春节放假只剩7个交易日,市场大概率会进入一个热点真空期。

大资金已经没有心思做大交易了,要不是挪出来去做其他资产,要不就往内需这个低估值方向做避险。

有了这股资金的流入,我们看到盘面上食品饮料、白酒、建材全线反弹。

当然,上涨总有人找理由,有人说是因为地产数据好转了,有人说是马上要春节消费了。

我仍然保持之前的观点。

当前消费之所以能涨,还是因为科技调整了资金做高低切,想要做,记得留好后手就行。

最近的市场,本质上是受美国影响,主要是技术性调整、而非基本面恶化。

一方面美股AI下跌,亚洲科技股也都是AI这一根绳上的蚂蚱。另一方面快过春节了,资金流向防御性和消费板块做一做避险,这就是整个市场的节奏。

从金银的巨额波动也能看出来,最近市场到了一个急剧的震荡期,在这种时刻,多降本、少上头是当前最重要的原则。

周内:每日解读,独家视角看大盘

周六:要闻精选,纵览国内外大事

周日:每周策略,周一开盘前必读

点点“喜欢”和“赞”,给我充点儿电吧~

点点“喜欢”和“赞”,给我充点儿电吧~