私人信息与价格管制:来自美国信用卡市场的证据

Private Information and Price Regulation in the US Credit Card Market

期刊:Econometrica, 2025.07

作者:Scott T. Nelson(芝加哥大学布斯商学院)

摘要

美国2009年通过的《信用卡问责、责任与披露法案》(CARD Act)限制了信用卡发行机构基于新信息提高借款人利率的能力。这使得定价对借款人风险信号和需求特征的敏感度降低,价格离散度下降了三分之一。本文估计了这种向集中定价模式的转变所带来的效率变动和分配效应。高风险和价格缺乏弹性的消费者面临的价格下降,但市场其他消费者的价格上升,而且新价格超过了30%最安全的次级借款人愿意支付的价格。整体上,对所有信用评分等级消费者而言,平均交易价格下降,消费者剩余增加。消费者剩余的增加部分源于发行机构利润的下降,部分源于该法案对借款人的保险价值,即借款人在违约风险发生不利变化后仍能保持有利的价格。而法案实施前相对较高的加价水平,是实现这些剩余收益的关键。

分类标签不完全竞争

Abstract

The 2009 CARD Act limited credit card lenders' ability to raise borrowers' interest rates on the basis of new information. Pricing became less responsive to public and private signals of borrowers' risk and demand characteristics, and price dispersion fell by one‐third. I estimate the efficiency and distributional effects of this shift toward more pooled pricing. Prices fell for high‐risk and price‐inelastic consumers, but prices rose elsewhere in the market and newly exceeded willingness to pay for over 30% of the safest subprime borrowers. On net, average traded prices fell and consumer surplus rose at all credit scores. Higher consumer surplus was partly driven by a fall in lender profits, and partly by the Act's insurance value to borrowers who could retain favorable pricing after adverse changes to their default risk. The relatively high level of pre‐CARD‐Act markups was crucial for realizing these surplus gains.

一、研究问题

本文旨在探究限制贷款人使用其在借贷关系中获得的私人信息进行定价的后果。具体而言,研究聚焦于2009年美国《信用卡问责、责任与披露法案》的实施,该法案限制了信用卡发行机构根据新获得的借款人信息(如风险变化或行为特征)提高利率和收取特定费用的能力。核心问题在于:这种对信息使用的规制如何影响信贷市场的价格分布、信贷可得性、消费者福利及整体效率?该法案是加剧了逆向选择和市场瓦解,还是通过限制基于私人信息的定价权,降低了市场力量并带来了保险价值?

二、研究背景及意义

美国信用卡市场在消费者信贷供给中占据核心地位,特别是次级消费者,对信用卡借款的依赖尤为显著。在2009年《信用卡问责、责任与披露法案》实施前,贷款人可以基于借款人在开户后的行为(如轻微违约、超额交易等私人信息)动态调整利率。这种定价方式让贷款人能够获取信息租金,但也可能造成价格歧视和消费者的不确定风险。

法案的实施为研究信息不对称、不完全竞争与价格规制的交互作用提供了绝佳的准自然实验背景。理解其效果不仅对评估此类消费者金融监管政策至关重要,也有助于深化对信贷市场运作机制的认识,特别是关于信息如何被获取、使用及其对福利分配的影响。

三、研究设计

本文采用理论建模与结构估计相结合的综合研究设计:

1、理论模型:构建了一个动态、不完全竞争的信用卡市场结构模型。该模型具有多个关键设定。

借款人方面,借款人信息包含公共部分(如信用评分)和私人部分,公共部分所有贷款人可见,私人部分仅借款人知晓,但贷款人可在建立关系后逐渐学习。同时,借款人面临转换贷款人的设置成本、偿还已有债务的流动性成本,并基于对未来价格和自身信息变化的预期做出借贷决策。

贷款人方面,不同贷款人存在产品差异,在法案实施前可根据借款人信息调整定价,且贷款人是风险中性的,在新账户上面临逆向选择,在成熟账户上可实现完全价格歧视。

2、估计策略:

第一步,识别私人类型。基于关键假设,利用违约数据与观测到的均衡价格之间的单调关系,通过保序回归反推出借款人的私人风险类型;

第二步,估计价格弹性。以贷款人组合重新定价事件为准实验,使用工具变量法估计价格敏感系数;

第三步,估计模型其他参数。利用行政数据计算的目标矩,通过最小距离估计法校准模型中的效用参数和贷款人边际成本;

第四步,反事实分析。在法案前市场均衡基础上,将贷款人定价策略约束为只能基于开户时的公开信息设定长期固定价格,模拟市场重新均衡,量化法案的净效应。

3、机制分析:分别从需求渠道(即价格限制会削弱贷款人针对消费者个体调整加价的能力)和风险渠道(即价格限制会限制贷款人根据风险调整价格的行为),解析信息约束定价对信贷市场的影响。

四、数据

本文使用了两个来自美国消费者金融保护局(CFPB)的大型行政数据集,具有样本量大、覆盖面广、信息详细等优势。

信用卡数据库(CCDB),近乎涵盖2008 年至今全美国信用卡账户的月度面板数据,包含17至19家大型和中型信用卡发行商的所有未注销信用卡账户,覆盖了约90%的美国通用信用卡未偿还余额。数据中包含详细的价格指标,如支付的利率和产生的费用,以及消费者未偿还债务、新借款和还款等信息。

消费者信贷面板(CCP),从三大全国性消费者信用报告机构之一随机抽取的大型匿名消费者信贷报告面板数据,能够反映借款人持有信用卡的进入和退出模式。

五、主要结论

1、价格离散度下降:法案实施后,受利率上调影响的借款账户从每年超过 50%降至近乎为零。新成熟账户的利率四分位距下降了三分之一,价格离散度大幅降低。

2、风险定价模式改变:法案前,无论风险信息是在开户时还是之后显现,其定价梯度相近。法案后,贷款人对新发风险的定价能力被严重限制,其价格梯度仅为初始风险的不到三分之一。这导致安全的借款人更可能退出,而危险的借款人更可能留下,形成了对贷款人不利的逆向滞留。

3、私人信息定价受限:法案前,当贷款人观测到私人行为信号(如<30天逾期、超额交易),他们会显著提高这些账户的价格。尽管这些账户的违约成本也更高,但提价带来的收入增加远超过成本增加,为贷款人带来了超额回报。而法案实施后,贷款人从这类私人高需求借款人身上获得的超额收益下降。

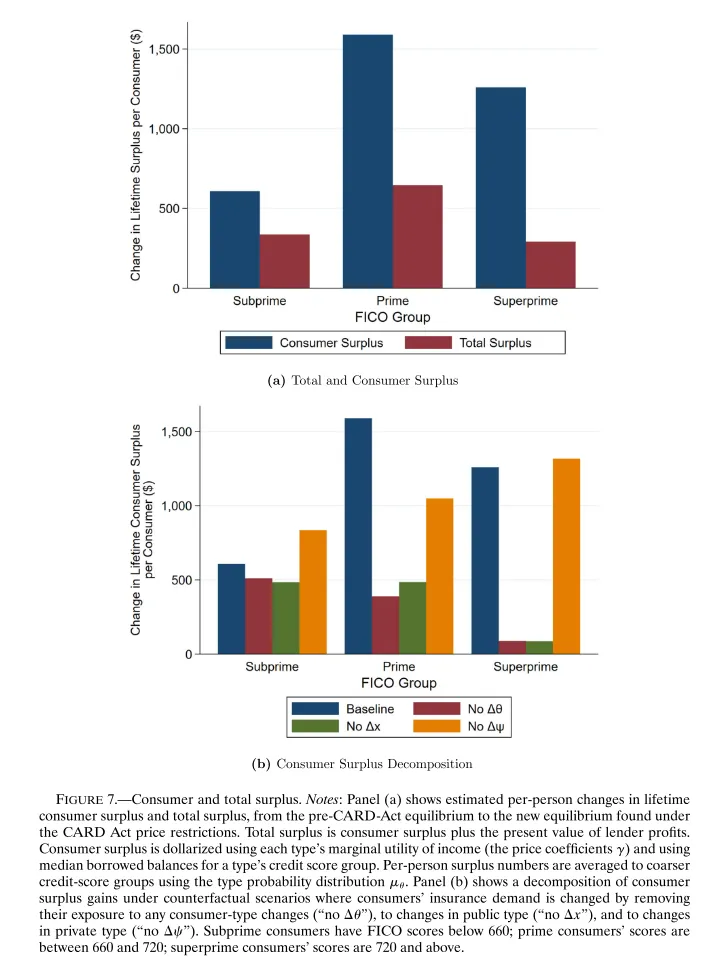

4、福利效应呈现差异化:法案的定价限制使得平均交易价格下降,且消费者剩余在所有信用分数段均有提升。剩余提升部分源于贷款人利润的转移(降低加成),部分源于法案提供的保险价值。然而,分配并不平均。估计有超过30%的最安全次级借款人面临的价格超过了其支付意愿,导致他们退出借贷市场,发生了部分市场瓦解。

5、加价水平的关键作用:若在完全竞争(零加成)的反事实场景下施加相同的限制,市场会走向近乎完全瓦解,福利大幅下降。这表明,法案前不完全竞争下的高加成空间,吸收了因限制风险定价而产生的部分扭曲成本,使得法案的净福利效应得以保持为正。

六、主要贡献

1、理论创新:整合逆向选择、不完全竞争、贷款人私人信息、消费者转换成本等多重市场因素,构建了统一信用卡市场结构模型,揭示信息约束定价影响信贷市场的双重渠道(需求渠道与风险渠道),丰富了个性化定价福利效应及信贷市场信息不对称相关的理论研究。

2、实证贡献:全面量化法案对不同信用评分、风险水平消费者定价、借款行为及福利的差异化影响,通过对私人信息定价、风险定价模式变化等方面的实证分析,揭示了信息在信用卡市场定价中的核心作用,为相关理论提供了实证支撑。

3、方法贡献:创新采用贷款人组合重新定价的准实验数据估计借款人价格敏感度,开发了从定价和违约结果反推借款人私人风险类型的方法,并通过结构模型模拟政策实施后的市场均衡,为监管政策评估提供了可靠的方法论工具。

4、政策启示:证实信贷市场中限制个性化定价虽会引发部分市场崩溃,但总体能提升消费者剩余,且法案实施前的高加价水平是实现剩余收益的关键,为信贷市场监管政策的制定、优化提供了重要参考,助力平衡消费者保护与市场效率。

七、重要图表

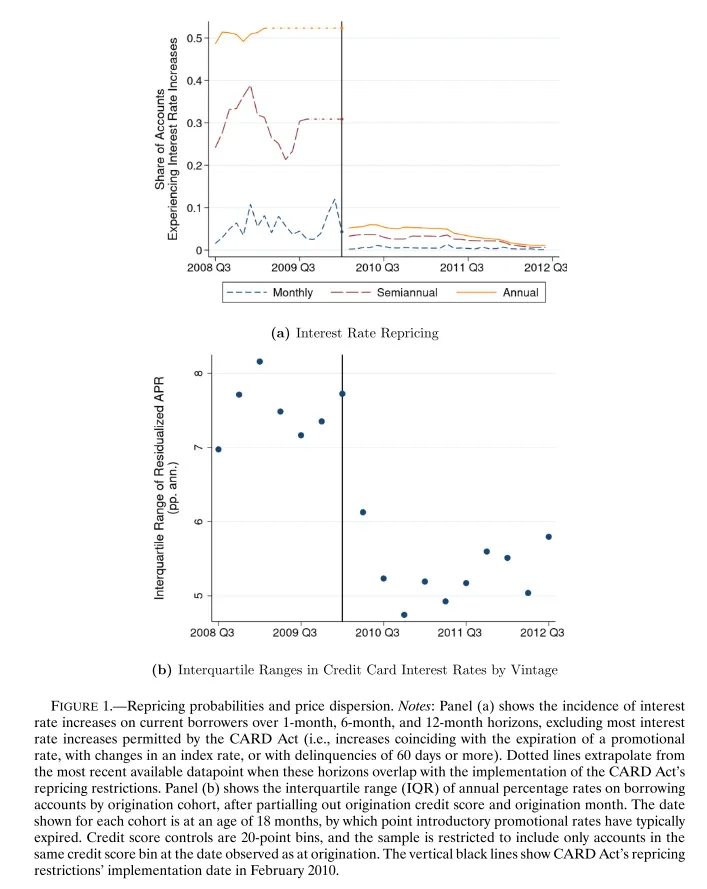

图1:重新定价概率与价格离散度:图(a)显示法案实施后,自由裁量性利率上调事件发生率断崖式下跌至接近零;图(b) 展示了法案生效后,新成熟账户利率的四分位距立即从约7.5个百分点降至约5个百分点,直观证明了价格离散度的急剧收缩。

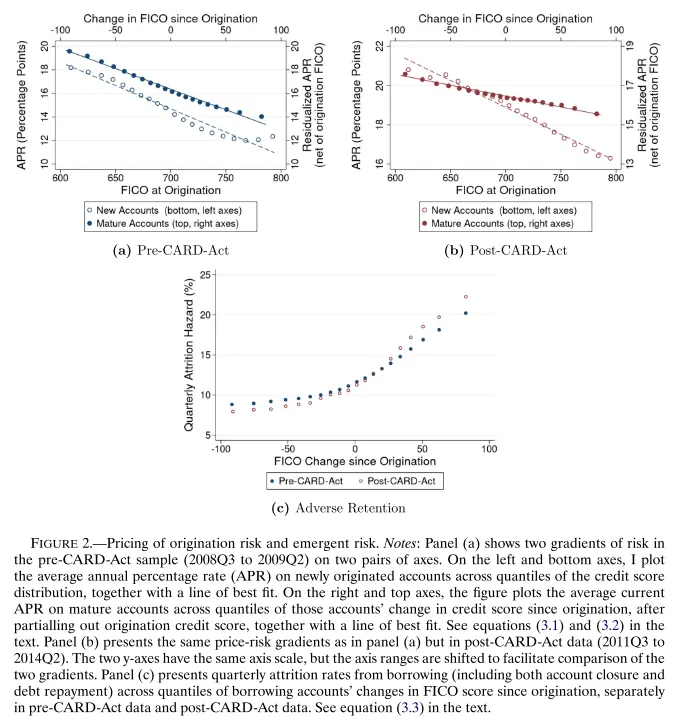

图2:初始风险与新发风险的定价:图(a)与(b)直观对比法案前后,对“初始风险”和“新发风险”的定价梯度;图(c)展示了“逆向滞留”效应。

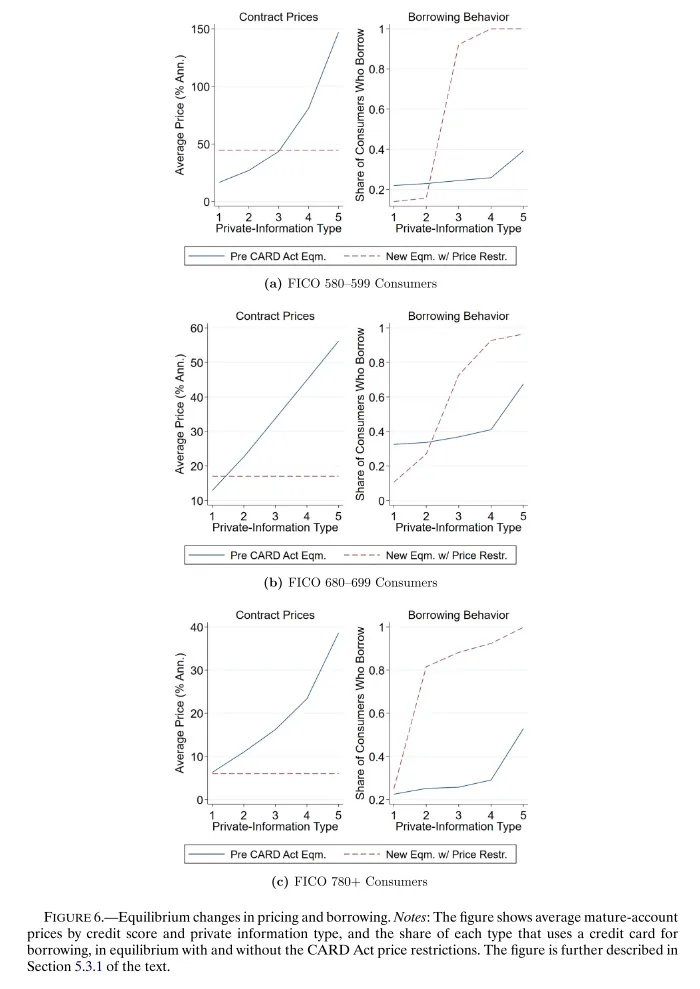

图6:均衡下的价格与借贷变化:对比了在法案限制下,不同信用分数段的均衡变化。

图7:消费者剩余与总剩余:图(a)量化了法案带来的人均终身消费者剩余和总剩余变化;图(b)通过反事实分解,展示了保险价值在福利收益中的角色。

参考文献:Nelson, S. T. (2025). Private Information and Price Regulation in the US Credit Card Market. Econometrica, 93(4), 1371-1410.

安歌审核编辑