主要结论

本报告旨在系统分析2026年1月全球甲醇市场的价格走势、驱动因素及区域分化特征。报告指出,当月市场整体呈现上行态势,但欧美与亚洲市场表现迥异,其背后是地缘政治、供应检修、极端天气及需求节奏等多重因素综合作用的结果。报告预计,短期内欧美市场将维持强势,而中国市场受制于需求淡季,将呈现独特的震荡格局。

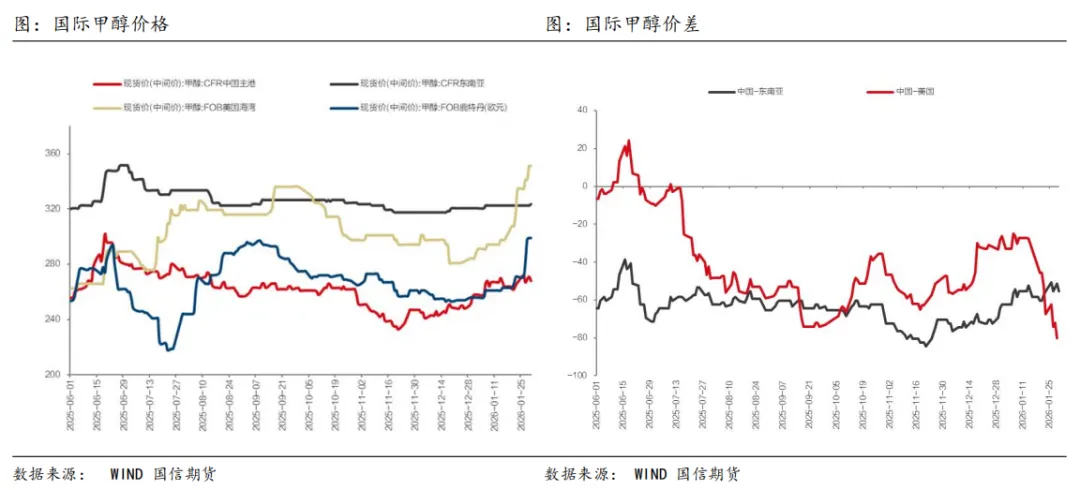

2026年1月,全球甲醇市场多数区域呈现稳中上涨的总体态势,但各主要消费地的价格涨幅与上行节奏存在显著差异。其中,欧美市场自去年十二月中旬起涨势尤为迅猛。美国墨西哥湾离岸价格自280美元/吨一路攀升至350美元/吨,涨幅高达25%。欧洲鹿特丹离岸价格亦从250欧元/吨上涨至300欧元/吨,涨幅同样超过20%。反观亚洲市场,价格走势相对平缓,自1月起基本进入滞涨阶段。截至1月底,中国主港到岸价报268美元/吨,较12月初涨幅约11%;东南亚到岸价格则维持在323美元/吨附近,自2025年以来持续于高位震荡。这种鲜明的区域分化格局,其背后是多维因素交织驱动的结果。

1. 地缘政治风险引发区域差异化供应冲击

年初国际地缘冲突频发,成为扰动全球供应链的首要外部冲击。委内瑞拉、伊朗等资源生产国局势紧张,直接引发了市场对特定区域甲醇供应中断的深切忧虑。伊朗作为全球甲醇供应的关键一环,其境内运行的11套装置总产能达1716万吨,约占全球总产能的10%,且扼守霍尔木兹海峡这一战略要道,其局势不稳对全球贸易流构成系统性风险。

另外值得注意的是委内瑞拉局势的影响呈现显著的区域不对称性,该国甲醇总产能为250万吨,占全球总产能约1.29%。尽管近年来其出口至亚洲的货量有所增加,2025年我国从其进口85万吨,占我国进口总量的5.9%,不过该国的主要出口目的地仍是欧洲,有约30%的甲醇出口量稳定流向欧洲市场。因此,本次冲突导致的供应不确定性,对欧洲市场的直接影响远大于对中国市场,这成为驱动欧美价格与亚洲价格走势分化的关键导火索之一。

2. 多区域装置集中检修,加剧现货供应紧张

除突发性政治风险外,全球范围内主要生产装置进入计划内集中检修期,从基本面直接收紧了即期有效供给。目前,伊朗国内共有8套甲醇装置处于停车检修状态,涉及产能约占该国总产能的90%,导致1月份自伊朗的装货量环比大幅下滑。与此同时,马来西亚、智利、印度尼西亚等地亦有主要生产装置按计划停车检修。多个关键产区产能同时下线,显著削弱了短期的全球供应能力,强化了市场对未来供应偏紧的预期,是本次全球甲醇美金价格的普涨的关键因素。

3. 北美极寒天气导致“成本-供应”双杀,推高本地溢价

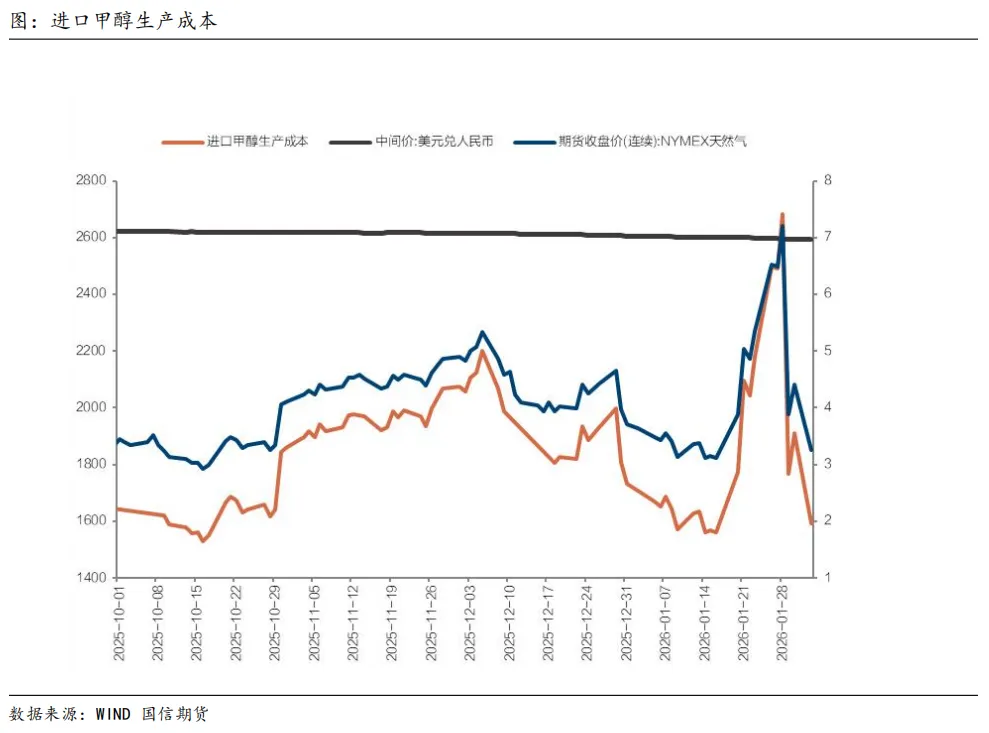

异常气候是导致区域性价格剧烈波动的关键突发变量,1月下旬一场历史性寒潮席卷北美,对美国能源及化工生产体系造成严重冲击,极端天气导致天然气价格从1月中旬的2.147美元/MMBtu迅速拉升至最高4.425美元/MMBtu,涨幅翻倍,大幅推高了以天然气为主要原料的甲醇生产成本。

更为直接的影响体现在供应端。美国甲醇产能在1200多万吨/年,占全球产能比重约6.58%。极寒天气导致设备故障、管道运行不稳及电力中断等问题频发,迫使该地区众多甲醇装置降负或非计划停车。至1月底,美国地区甲醇行业开工负荷已从此前的80%以上显著下滑至60%-70%附近。这种因不可抗力导致的供应量骤减,与成本攀升形成合力,对北美本地市场构成了“成本推动”与“供应收缩”的双重挤压。这也正是北美地区FOB价格在本轮上涨中涨幅居于全球首位的主要原因。

4. 下游库存周期见底,刚需补库提供即时支撑

从需求端观察,部分主要消费区域中下游用户的原料库存消耗至低位,由此引发的刚性补库行为为价格上行提供了即时支撑。随着欧美等地醋酸、MTBE等下游工厂的原料甲醇库存持续下降,而市场供应却超预期缩减且到货延迟,前期备货不足的厂商被迫进入现货市场采购,以维持连续生产。这种由实际生产需求驱动的被动补库行为,有效承接了欧美、印度及东南亚等地的现货价格,使其在供应紧张的局面下保持上行动能。

5. 销售模式与市场预期共振,放大价格波动

国际甲醇市场特有的“长约+现货”混合贸易模式,在本轮行情中起到了放大器的作用。面对不确定的供应前景,部分生产商倾向于提前预售远月货物以管理风险,这导致市场上可立即交付的现货资源变得更加稀缺。在供应紧张的普遍预期下,现货短缺的市场情绪被进一步放大,交易者心态趋同看涨,从而从交易心理层面助推了现货价格的快速上行。

综上所述,由于地缘政治、集中检修、极端天气等造成的供应端的意外收缩、成本线的结构性抬升,与需求端的阶段性补库形成共振,共同驱动了本轮全球甲醇市场,特别是欧美地区的强势上涨。短期来看,预计至2月份,欧美及东南亚等地甲醇价格将因供应偏紧而维持高位震荡偏强格局。

然而,一个突出的特点是显著的区域分化:海外市场的供应紧缩并未能有效传导至中国沿海市场并形成同等上涨动力。核心原因在于中国市场的主导逻辑在于需求端,每年第一季度是国内外购甲醇制烯烃装置的传统集中检修期,其对甲醇的需求将出现显著缩量。受此制约,沿海地区甲醇库存的消耗速度预计将放缓。因此,国内市场对于后市态度相对谨慎,价格上涨空间受限,与海外市场的强势形成鲜明对比。

未来市场需密切关注地缘局势演变、北美生产恢复进度、全球装置复工节奏以及国内MTO装置春检后的需求复苏强度。整体而言,全球甲醇市场的联动性与区域独立性将在多重因素博弈下继续显现。