一则消息,将光伏推上风口浪尖!

近日,有消息称马斯克团队秘密走访了我国多家光伏企业,走访项目包括设备、电池组件和硅片等环节。

值得注意的是,该团队重点考察了有异质结HJT、钙钛矿技术路线的光伏企业。

产业链看,钙钛矿上游为化工原料,涉及靶材、粒子胶膜等;中游为设备,包括镀膜设备、激光设备、涂布设备等;下游为钙钛矿电池组件。

那么,科技巨头的秘密动作暗示了什么?谁又能掘到第一桶金?

答案是,光伏正站在商业航天奇点上。

就在前几日,SpaceX表示将与特斯拉未来三年内实现每年100GW的太阳能制造能力,用于地面数据中心与太空AI卫星供能。

实际上,早在1958年光伏电池便已应用于太空—卫星先锋1号,其搭载了8块小型光伏板,是最早采用太阳能供电的卫星。

和地面光伏相比,太空光伏不仅几乎可以在太空中24小时不间断供电,还不用看天气的脸色。

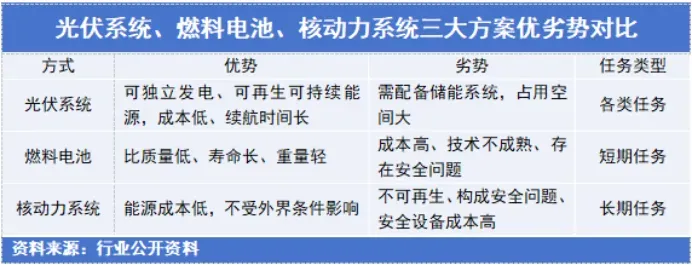

综合成本和安全性看,光伏是目前太空航天器最适合的能源供应方式。

反过来讲,我国光伏具备广且深的完整产业链,如今商业航天进入扩张期,这给了光伏一个新的产能出口。

最重要的一点,太空光伏摆脱了补贴和电网消纳的束缚,跳出内卷补贴的存量竞争,打开了一个全新的需求增量。

那么,为何是钙钛矿和HJT?

头厂访问HJT异质结和钙钛矿企业绝非偶然。砷化镓、HJT异质结和钙钛矿是当前太空光伏三条并行的主流技术路线。

HJT异质结,是晶硅电池的一种,具有高转换效率、低光衰、高稳定性等特性,电池理论极限效率约27.5%。

钙钛矿电池为第三代薄膜电池,其最大优势在于效率提升潜力大,电池理论效率可达33%,被视为太空光伏中长期的最优解。

不过,HJT、钙钛矿深受头厂青睐的是成本。

HJT异质结有成熟的硅基产业链,而钙钛矿材料成本低、制造工艺简单,远低于砷化镓电池20万-30万元/平方米的成本,二者与商业航天高通量、低成本发射的需求高度契合。

产业链角度看,无论哪种技术胜出,只要下游技改,都必须先购买设备,这就是巧妇难为无米之炊的道理。

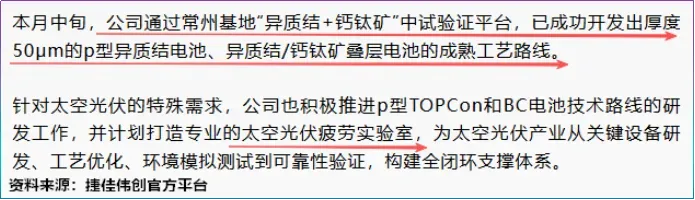

就在1月,捷佳伟创成功开发出厚度50μm的P型异质结电池、异质结/钙钛矿叠层电池工艺路线,借“异质结+钙钛矿”中试平台积极推动太空光伏设备研发。

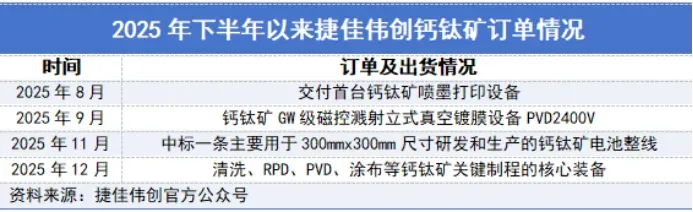

而早在去年12月底,公司就已拿到头部钙钛矿企业订单,成功交付三台核心镀膜设备,迈出了钙钛矿商业化的第一步。

截至目前,捷佳伟创钙钛矿订单包括一条300mmx300mm尺寸的钙钛矿电池整线,出货两台钙钛矿真空镀膜设备、PVD设备及喷墨打印设备等多台钙钛矿设备。

那么,捷佳伟创钙钛矿稳接订单的底气是什么?

订单的背后,是捷佳伟创技术的唯一性和先发性。

2018年,公司开始布局PERC、PERC+、TOPCon技术,适逢PERC、TOPCon从边缘技术向主流过渡的窗口期。

2021年,公司再次抓住技术红利,成为全球第一且唯一一家完成全线四道工序全自主研发的整体异质结电池设备供应商。

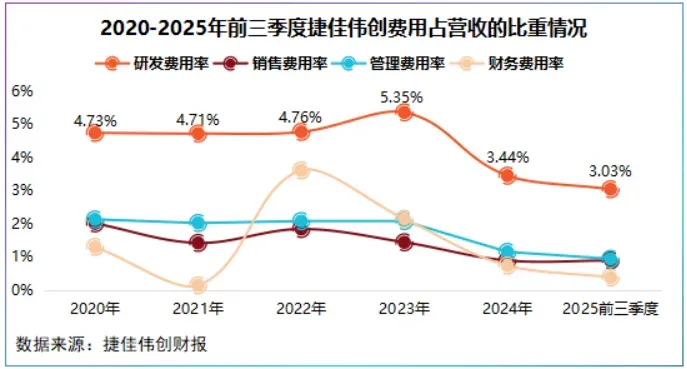

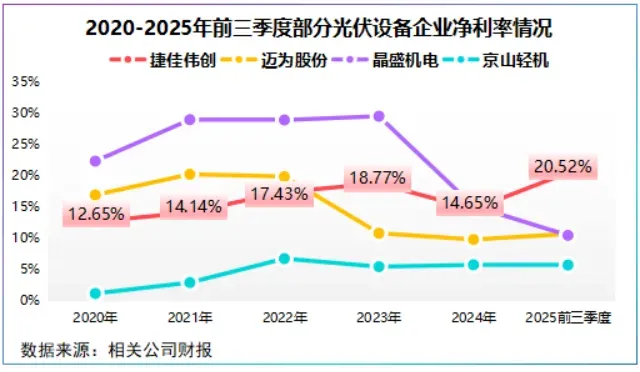

2020-2024年,捷佳伟创研发投入全部费用化,年均费用率为4.6%,占比虽不及迈为股份、晶盛机电,但公司几乎将费用全押在了研发。

同期,公司销售费用、财务费用、管理费用占营收的比重整体在2%左右,2025年以来,三项费用占比均不到1%。

重研发、轻营销的费用结构,使得捷佳伟创每一分钱都转化为技术储备和净利的流入。

目前,公司是唯一一家具备多技术路线的光伏设备供应商,覆盖N-TOPCon、异质结HJT、钙钛矿和BC等业内主流技术路线。

2020-2024年,捷佳伟创年均净利率为15.53%,2025年前三季度达到20.52%,超出迈为股份、晶盛机电10个百分点。

技术唯一且专注,捷佳伟创接连拿到订单也算是水到渠成。

但,这并不代表捷佳伟创可以高枕无忧。

近日,迈为股份开发出了钙钛矿喷墨打印设备、蒸馏设备、原子层沉积设备等,并且在HJT领域稳坐我国第一梯队,对捷佳伟创而言是一个不小的对手。

这对捷佳伟创的威胁大不大?

这要看捷佳伟创是否具备差异化优势。

如前所述,迈为股份技术重点在HJT,这是典型的单点突破策略,而捷佳伟创走的是全路线覆盖,大多数人可能会认为大而全容易分散产品优势。

实则不然,因为光伏是制造业中技术迭代性相对较强的行业,不论未来是钙钛矿占上风还是HJT,又或者是BC,多元技术路线使得捷佳伟创能迅速响应下游需求。

反过来,对下游客户来说,技术迭代期最大的忧虑莫过于押错宝。捷佳伟创多元技术布局相当于给下游客户提供了一份技术保险,降低技术切换的沉没成本。

这种策略不仅没有分散捷佳伟创的业务优势,反而使其更抗周期。

光伏设备下游客户验收期一般在1-2年,这导致设备企业收入确认存在一定的滞后性,合同负债是一个间接反映收入增长的重要指标。

2025年前三季度,捷佳伟创合同负债为64.81亿元,是迈为股份1倍多,晶盛机电的2.2倍。

业绩表现也印证了这一点:前三季度,捷佳伟创营收达131.1亿元,净利润达26.88亿元,同比增长32.9%。

其中,海外增势尤为亮眼,2025年上半年公司海外营收达20.14亿元,同比猛增363%,无疑为太空光伏打牢市场地基。

若拉长到2015-2024年,捷佳伟创营收年复合增速约56%,净利润年复合增速约60%,跑赢同行。

反过来,这种逆周期的业绩增长,也为捷佳伟创高研发提供了强大的自我造血能力,支撑其在钙钛矿、HJT等前沿领域的长期投入。

总之,太空光伏的竞赛,本质上是设备商技术储备的竞赛,谁能在产业突变前保持技术投入,谁就能在拐点上收获红利。

捷佳伟创显然已经站在了那个位置。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”