美联储从"沃什惊吓"到"杰斐逊安抚",像一场精心设计的"压力测试",暴露出美国政策空间的窘境。道指5万点光环下,科技巨头正经历"AI信仰"的分裂——半导体狂欢与软件股溃败形成惊人反差。下周A股节前收官战,成交量火热背后是"红包行情"与"落袋为安"的博弈。机会藏在"政策底"与"业绩底"的共振处,风险则潜伏在"硅基交易"的剧震中。老猎人的策略:左手抓资源股的周期修复,右手握制造业的错杀筹码,远离AI应用层的估值泡沫。正文

第一张牌:沃什的"惊吓"

1月30日,当特朗普提名凯文·沃什接任美联储主席时,市场像被踩了尾巴的猫——美股暴跌,黄金跳水,比特币一度腰斩,美元飙升。这位"鸽派中的鹰派"主张"降息+缩表"的魔幻组合,相当于给市场同时喂砒霜和人参。市场瞬间读懂:美国政策工具箱里,已经找不到不伤害自己的工具了。

第二张牌:杰斐逊的"安抚"

2月6日,美联储副主席杰斐逊赶紧出来"灭火",称当前利率立场"完全适合"稳健经济,暗示短期内无需政策调整。话音刚落,道指历史性地站上5万点,英伟达暴涨8%,费城半导体指数飙升5.7%。这场180度转向,像极了一场精心设计的"压力测试"——先让市场体验"沃什惊吓",再释放"杰斐逊温暖",这一表态背后,是美联储在通胀控制与经济平稳间的艰难平衡。对美国而言,政策路径越走越窄:降息+扩表则可能重新推高通胀、债券市场承压,降息+缩表市场立马死给你看。这种困境为中国提供了战略机遇窗口。

第三张牌:美股的"分裂"

然而,道指5万点的狂欢背后藏着惊人的分裂:英伟达、博通、AMD等半导体巨头暴力反弹,而谷歌、META、亚马逊却继续下跌。这不是简单的板块轮动,而是"AI信仰"的深层裂变——市场开始意识到,AI的狂欢可能只属于"卖铲人"(芯片),而不属于"淘金者"(应用层)。Anthropic的新工具让市场恐慌:AI智能体可能直接吃掉SaaS公司的午餐。对冲基金今年已做空240亿美元软件股,这不是投机,是生存恐惧。

这场"三张牌"游戏暴露了什么?美国政策空间已被压缩到"左右互搏"的程度。沃什的"缩表"是保美元信用,杰斐逊的"安抚"是保资产价格,两者本质矛盾。美股暴跌的深层因素,是市场在重新定价"美国例外论"的终结——当AI投资2000亿美元只换来亚马逊盘后跌11%,当司法部调查奈飞反垄断,当SpaceX吞并xAI制造1.25万亿的"太空算力"独角兽,资本开始怀疑:美国还能不能同时打赢"科技战""金融战"和"帝国保卫战"?

对中国,这是战略性机遇窗口。美国政策摇摆越大,中国政策定力越显珍贵。国务院本周部署"有效投资政策措施",2026年促消费政策聚焦三方面:延续并扩大消费品以旧换新(汽车、家电、智能产品),优化个人消费贷款贴息以降低信贷成本,并着力培育服务消费新增长点,同时通过“购在中国”等活动营造消费氛围,实则在构筑"内循环"的质量护城河。当美国用"沃什-杰斐逊"组合玩心跳时,中国正在夯实产业基础。

A股的"节前心跳"

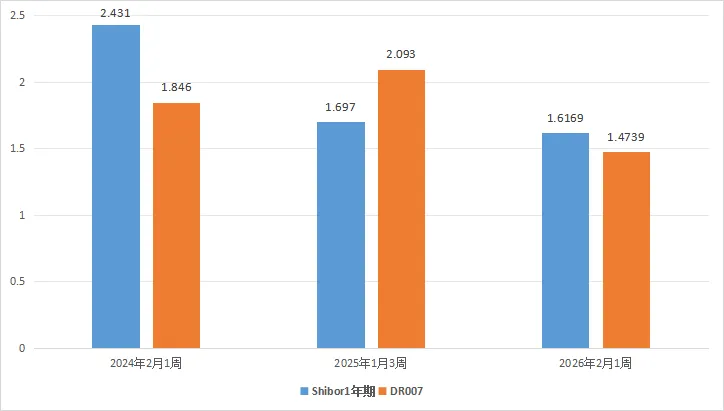

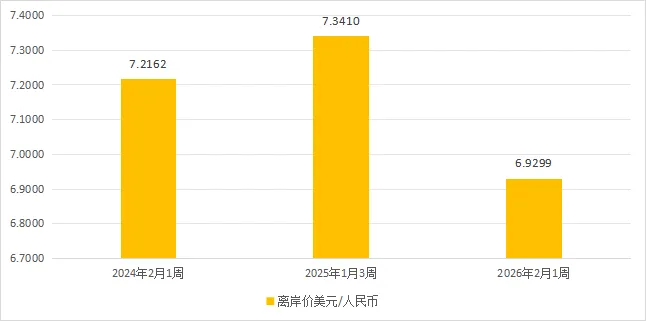

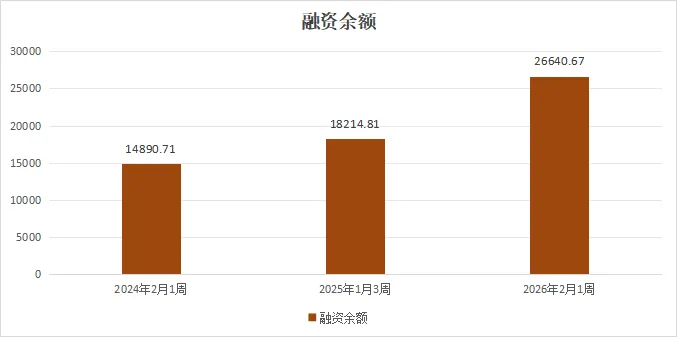

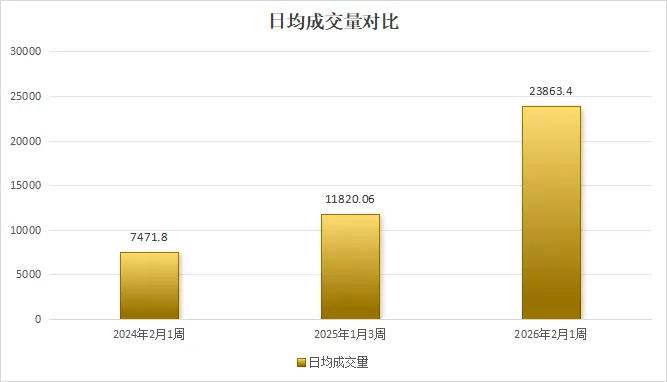

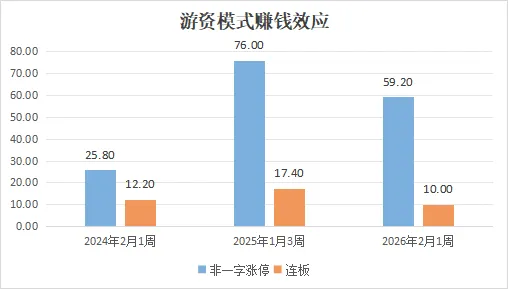

下周是春节前的最后一周,想判断市场会如何表现,首先来看看过去三年节前一周的相关数据对比:

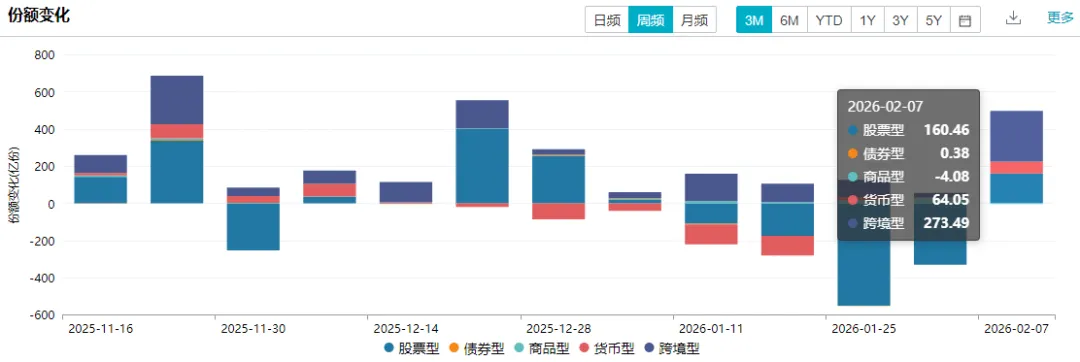

本周ETF在连续三周净流出后重现净流入

临近春节的A股市场,如同除夕夜渐近零时的鞭炮声——明知高潮后终将归于平静,却在最后时刻爆发出惊人的炽热与喧腾。成交量虽环比有所下降,但同比数据依然烫手,显示交投热度未散。与此同时,隔夜美股暴力反弹,纳斯达克金龙中国指数应声大涨3.71%,仿佛为节前的市场情绪再添了一把火。

然而,绚烂之下暗流涌动。表面看,利率与汇率环境对A股构成利好,但长达十日的春节休市,如同一片充满未知的“时间真空”。期间,大洋彼岸美联储“沃什-杰斐逊”的货币政策博弈若有差池,或是地缘风险突现,都可能让节后市场暴露于不确定性之下。更值得警惕的是,A股整体估值已悄然攀升至高于历史同期的水平,这意味着市场的容错率正在降低。

因此,尽管历史经验显示节前一周常是春季攻势的布局窗口,但2026年开年以来春季攻势已有部分体现,但今年博弈的复杂程度远超以往。面对长假多重不确定性(融资成本、地缘政治、外盘的大幅波动)的叠加,市场在节前最后一周高开低走、震荡整理的概率较大。

操作上,建议化繁为简,把握核心原则:重结构,轻指数;避虚高,求实质。对于仓位较高的投资者,节前逢高适度降低仓位至5-6成是审慎之选,尤其应回避估值已高、融资余额占比过大的个股,这类资产在逻辑突变时最为脆弱。而对于仓位较轻者,市场的短期调整与情绪波动,反而可能带来瞄准优质资产的低位布局良机,看好大消费、非银金融等低估值且业绩确定性的板块。