1.本周市场回顾:成交零散,价格探涨。

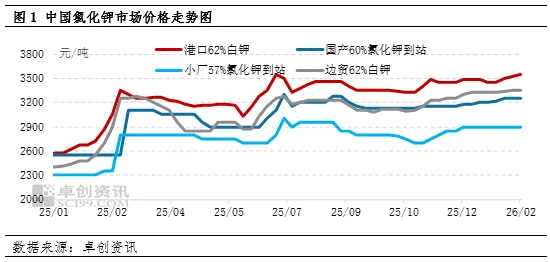

氯化钾交投倾向化工,价格小幅探涨。本周氯化钾市场整体需求逐渐放缓,交投多倾向于化工行业;二级市场现货供应不宽松,热销品种呈现出量少价扬现象。从市场探析,主力下游企业开工率缓降,原料补仓以保供货源为主,故从二级市场拿货意识减弱。截至2月5日,港口62%白钾主流市场周度均价3281元/吨,较上期价格涨7元/吨,涨幅为0.21%,较上期涨幅缩减0.19个百分点。

表1 国内市场钾肥收盘价

单位:元/吨

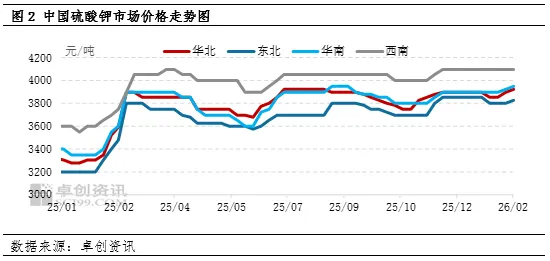

硫酸钾企业库存低,成本助推价格上扬。本周硫酸钾市场整体成交一般,企业以兑现前期订单或少量自用为主,库存维持低位。受成本支撑,企业低价暂不接单,市场价格重心上移。然而,农业级硝酸钾价格优势渐显,且存在稀释硫酸钾市场份额的可能,故硫酸钾高价上涨空间有限,而且下游对高价持谨慎态度。截至2月5日,中国52%粉硫酸钾主流市场周度均价3905元/吨,较上期涨15元/吨,涨幅为0.39%,较上期涨幅扩大0.24个百分点。

2.驱动因素分析:现货流通不宽松,化工需求尚在。

供应方面:港口钾肥到货量预增,但二级市场流通不宽松。

需求方面:主力下游企业开工率下降,需求弱。

市场心态:二级市场库存低,低价不接单,企稳待市心理渐强。

3.下周市场展望:钾肥交投陷入停滞状态,市场整体趋稳盘整。

氯化钾:临近春节,主力下游企业逐步进入假期状态,叠加物流运输能力下降,钾肥整体交投或将处于停滞状态。期间,二级市场钾肥库存相对较少,销售重心或转至节后。卓创资讯预计,节前氯化钾市场或企稳为主,不同品种价格或伴有震荡调整。以华东港口62%白钾(粉)为例,预计二级市场参考价3550元/吨左右。

硫酸钾:节前需求不佳,企业库存低,且在成本支撑下,市场挺价氛围浓。预计节前硫酸钾市场或以企稳盘整为主。以华北、华东地区52%粉硫酸钾为例,市场参考价3900-3950元/吨。

若文章对您有帮助,请点左下角分享到朋友圈,右下角点击赞和在看!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?