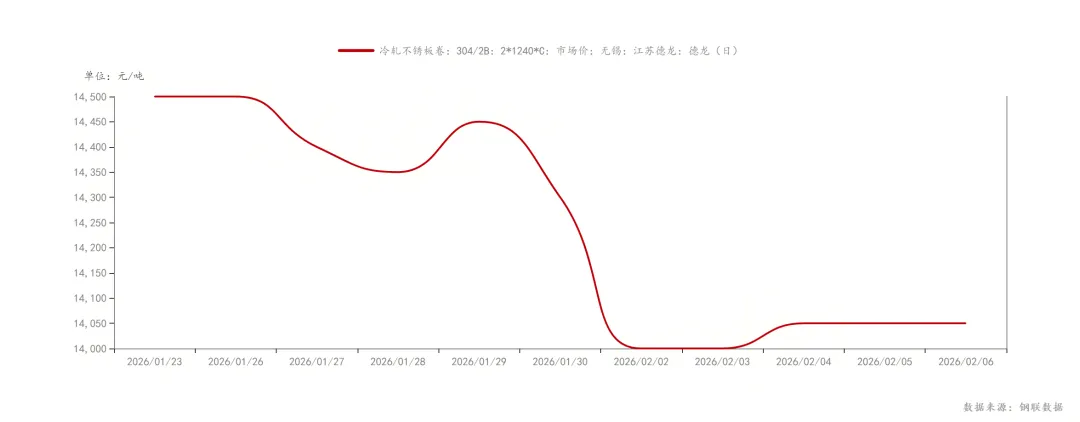

前期受原料成本强预期和宏观情绪推动市场行情上涨,但需求层面支撑不足。近期宏观情绪退潮、节前需求减弱,不锈钢期货主力合约在触及高点后出现连续回调,300系现货价格也随之回落,以无锡市场民营304冷轧为例,近半月跌幅450元/吨,报至13750元/吨,环比跌3.1%;200系及400系方面市场暂稳价观望,市场交投清淡。临近春节假期,下游待假情绪浓厚,备货意愿普遍偏弱,且对高价资源接受程度不高,多持观望态度。

节后行情展望:供需库存原料博弈,价格波动增强

节后复工初期,市场库存或惯性累积,而下游需求恢复需要时间,现货价格预计震荡主稳,波动空间有限。而后随着下游行业(如新能源、化工)陆续复工复产,现货需求预计回升,若原料成本支撑存在,价格有望迎来修复性反弹,价格波动空间放大。

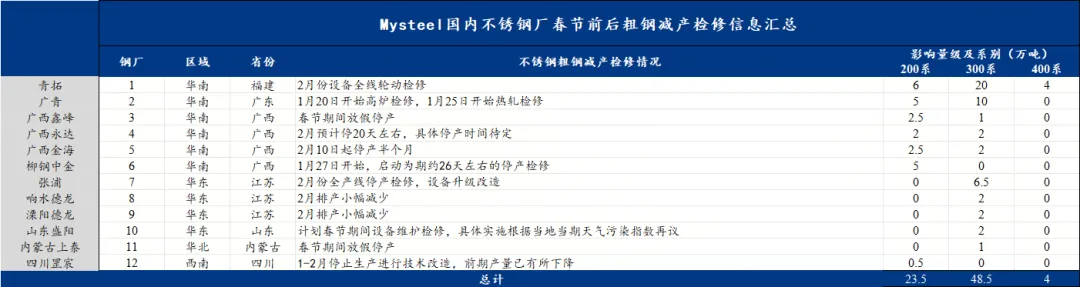

供应方面:据Mysteel统计,2026年2月国内43家不锈钢厂粗钢预排产265.1万吨,月环比减少22.62%,同比减少12.49%。春节前后共计12家不锈钢粗钢生产企业进行减产检修,具体情况如下:

需求方面:内需方面,传统建筑领域需求受房地产低迷拖累,整体预计保持温和;而高端装备制造、新能源汽车轻量化等领域高端特种不锈钢需求预计增长,整体预计呈现传统领域偏弱、新兴领域偏强的分化格局。出口方面,受1月起实施的出口许可证新政影响及海外贸易壁垒,出口可能承压,国内供应压力或将加剧。

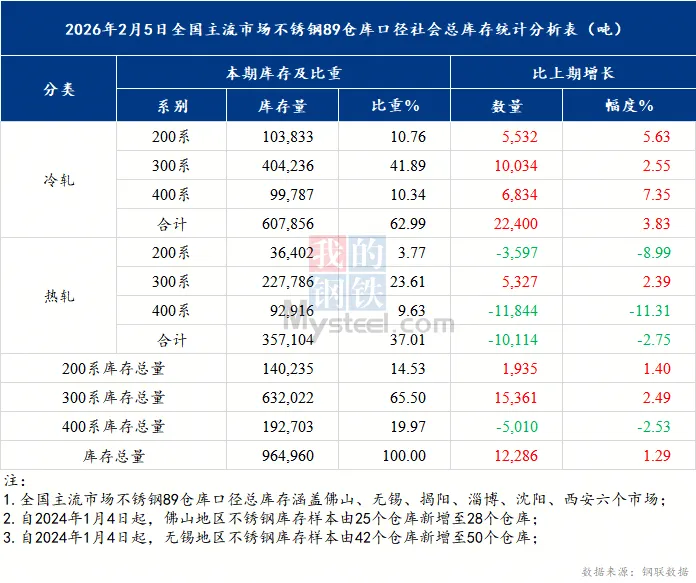

库存方面:Mysteel统计,截止2026年2月5日,全国主流市场不锈钢89仓库口径社会总库存96.49万吨,周环比增1.29%,库存呈现增量,以200系、300系资源增加为主,节前持续累积,市场压力加大。节后需警惕春节假期导致库存累积,可能在节后初期对价格形成压制,而后随着下游复工复产,补库需求释放,库存有望逐步去化。

原料方面:印尼部分项目年前集中检修,1月镍铁产量大幅降产,预计2月镍铁产量仍有降量,并且26年印尼镍矿供应收缩预期仍存,镍铁价格支撑存在;虽2月初镍铁价格下行拖累不锈钢价格,但短期内下行空间有限,节后仍需关注印尼政策实际落地情况。另外,节前铬矿期现价格表现偏强,铬铁价格也保持坚挺。

总的来说,节后价格波动预计增强,需警惕累库风险,另外需求恢复有待验证,重点关注印尼镍矿政策的最终落地情况。