2月成材行情深度分析|基本面无明显矛盾 静待需求弹性释放

2026 年 2 月正处于年末经济工作会议与两会的空窗期,成材市场迎来冬储收尾的关键节点,板材旺季供需双强,建材库存呈现季节性变化,炉料补库逻辑边际转弱。本文结合宏观环境、产业基本面与平衡表多情景推演,解析当前成材市场格局,并展望后市走势。

25年收官,当前处于年末经济工作会议和两会之间的空窗期,前期人民日报“钟才平”文章集中发表,持续改善市场预期,宏观氛围延续经济工作会议基调,仍维持中性偏暖。

随着美元降息,及美国主张的逆全球化逐步实施,带来的影响为美元计价资产的性价比及保值和增值能力逐渐走弱,且全球经济进入降息周期,预期后续全球流动性保持相对宽松。由于全球化及逆全球化之间的分歧,资源性物资成为竞争的资产。在这样的背景下,资源品资产易被资金情绪影响,带来了流动性繁荣及战略性配置。

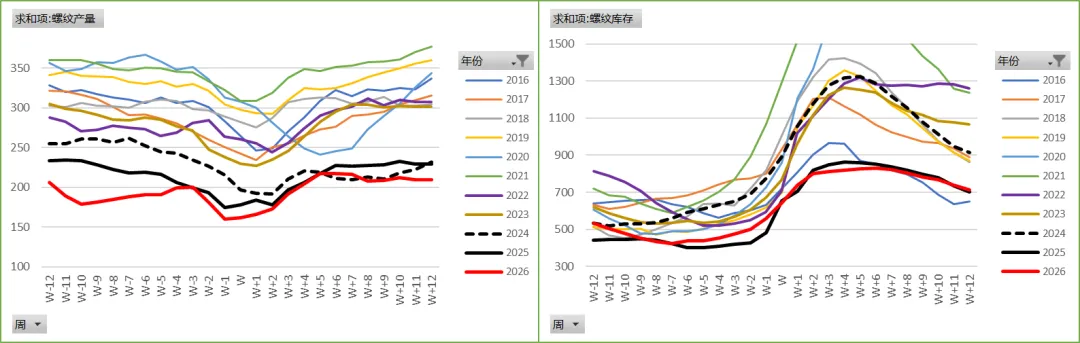

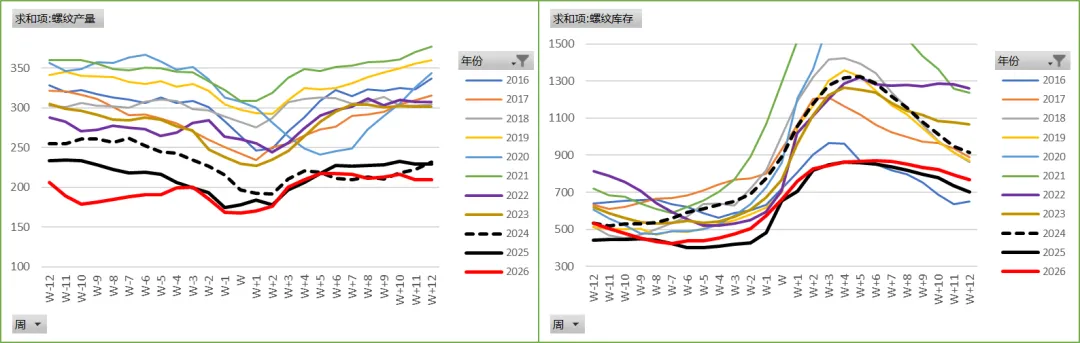

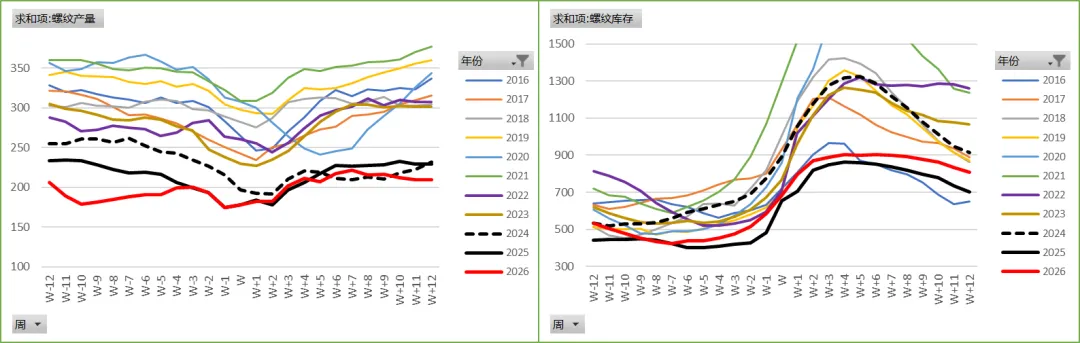

当前成材基本面依旧无明显矛盾,依前文所述,由于板材处于旺季,仍保持供需双强格局,冬储基本面变化也主要围绕在建材的累库幅度及高度上,四季度需求同比持续偏弱,库存开始季节性加速累库,且板材及非五大材库存同比增幅持续略有收窄,当前基本面无明显驱动,主要跟随受炉料涨跌推升和下跌。当前炉料处于春节冬储补库周期尾声,碳元素补库基本完成,铁元素补库还有小部分空间,补库逻辑边际转弱。随着季节性累库,现货边际走弱,产业当前正套不断建仓,由于被动冬储补库中期现冬储结构占比持续增加,26年基差较难走弱,盘面在仓单成本关键点位有明显较强抛压,但同时需关注煤矿与铁矿作为资源属性易受到内外宏观扰动,是否走成本推升逻辑。

三、平衡表核心推演

节前聚焦供给弹性 节后锚定需求弹性

淡季需求相对波动较小,节前主要关注供给弹性,节后主要关注需求弹性,板材供需结构供需双强,随着市场化供需调节,后续按照季节性库存同比高+40万吨左右,同比增幅预计后续将持续收窄。

Mysteel表示“今年电弧炉集中停产集中在春节前2周,春节前一周停产增多。整体电炉的生产积极性大于去年。复产多数企业计划3月1日至3月6日(元宵节前后)复产,近半数企业复产时间仍待定,整体复产节奏较2025年有所延后。“根据以上内容结合季节性主观调节供给节前最后一周供给减量偏多,节后三周复产加速。

本周螺纹短流程供给32万吨,季节性在春节前全部停产、长流程螺纹供给环比有7万吨左右的减量情况下,库存高点同比-40万吨,长流程供给复产较预期偏多,库存高点较上一期内容明显有所上移,节后保持相对低供给,库存能如去年同期水平偏强去化。

本周螺纹短流程供给32万吨,季节性在春节前全部停产、长流程螺纹供给保持当前水平持续生产,库存高点几乎持平,节后保持偏低供给,若需求弹性相对较小,延续节前偏弱需求,去库斜率将会预计相对偏弱。

本周螺纹短流程供给32万吨,季节性在春节前全部停产、长流程螺纹供给与去年同期水平持平情况下,预期供给与去年持平,库存高点同比+50万吨,节后若保持低供给,去库速率也相对较缓。

结合以上三种假设情况,根据最新数据调整后,库存数据较预期均有不同程度上移,库存高点略高于去年或与去年同期持平,由于四季度需求持续保持一定同比降幅,26年的需求假设给了偏低的假设,按照当前假设线性外推,建材基本无明显矛盾,当前处于现实偏弱且需求无明确向好预期情况下,若明年作为十五五开篇之年,需求能够给出相应弹性 或 两会有明确的预期改善内容出现,建材板块基本面能够给出一定向好态势。

本公众号发布的内容仅为信息分享、交流参考之用,不构成任何法律、投资、财务等专业建议。读者据此操作所产生的风险,本公众号不承担责任。