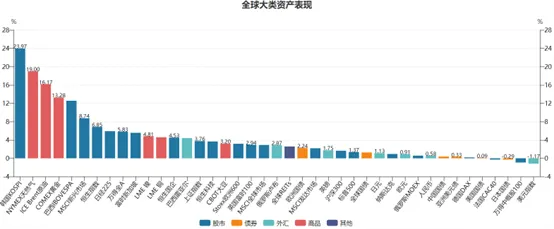

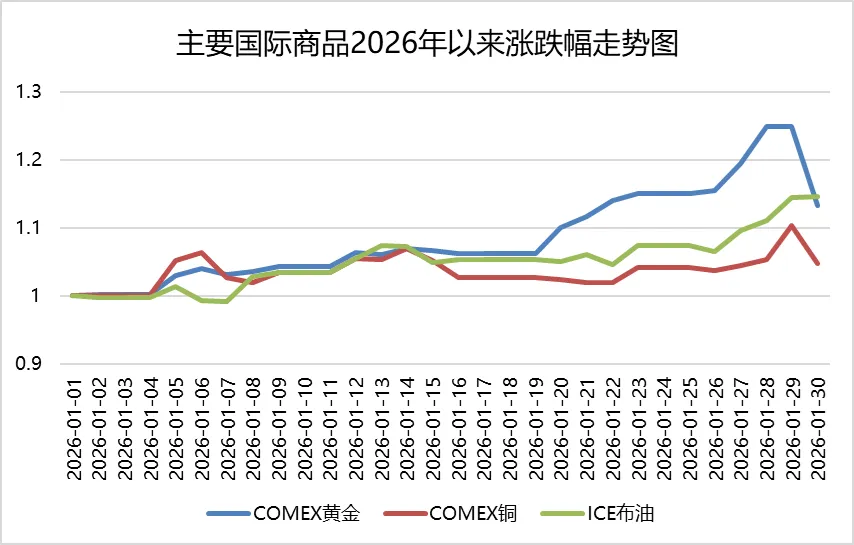

2026年1月全球大类资产“乱纪元”特征凸显,各类资产涨跌分化剧烈,贵金属的凌厉上涨与美元的走弱形成鲜明对比,商品与新兴市场股市领涨,发达市场股市与部分债券品种表现平淡。背后核心驱动因素在于美联储降息预期升温、美元信用弱化、地缘政治风险升级等多重力量共振,导致资金流向出现明显分化,推动各类资产呈现差异化表现,也造就了贵金属1月末2月初“跳楼机”般的极端行情。

展望2月,需把握“节前稳仓、节后择机加仓”的节奏,规避贵金属短期高波动,重点布局股市结构性机会,静待春季躁动行情全面启动。

权益市场

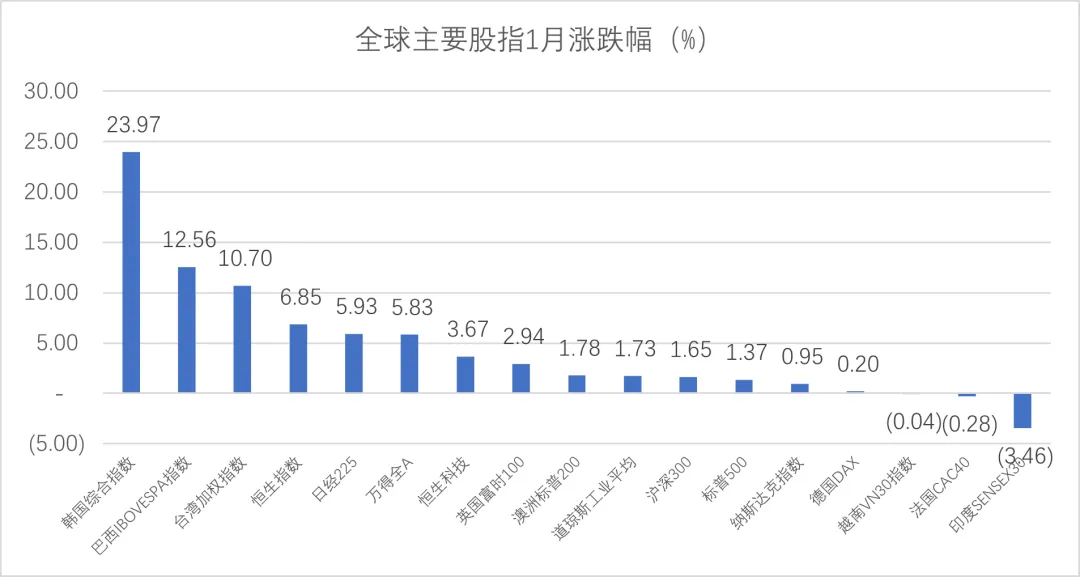

股市方面,全球表现分化明显,新兴市场领跑全球,发达市场则相对平淡,部分品种甚至小幅回调。MSCI新兴市场指数上涨8.74%,大幅领先MSCI发达市场2.19%的涨幅,也高于MSCI全球市场2.91%的整体表现。其中,韩国KOSPI指数以23.97%的惊人涨幅领跑全球主要股指,成为1月股市最大亮点;巴西IBOVESPA指数上涨12.56%,与巴西雷亚尔4.41%的涨幅形成股汇双升态势。亚太市场中,恒生指数上涨6.85%,恒生国企、恒生科技分别上涨4.53%、3.67%,港股整体企稳回升;A股方面,万得全A上涨5.83%,上证指数上涨3.76%,沪深300上涨1.65%,市场情绪逐步修复;日经225上涨5.93%,富时新加坡指数上涨5.57%,表现可圈可点。发达市场中,欧洲Stoxx欧洲600、英国富时100分别上涨3.18%、2.94%,德国DAX仅微涨0.2%,法国CAC40则下跌0.28%;美股表现偏弱,标普500上涨1.37%,纳斯达克仅上涨0.95%,跑输全球多数主要股指;俄罗斯MOEX指数微涨0.58%。

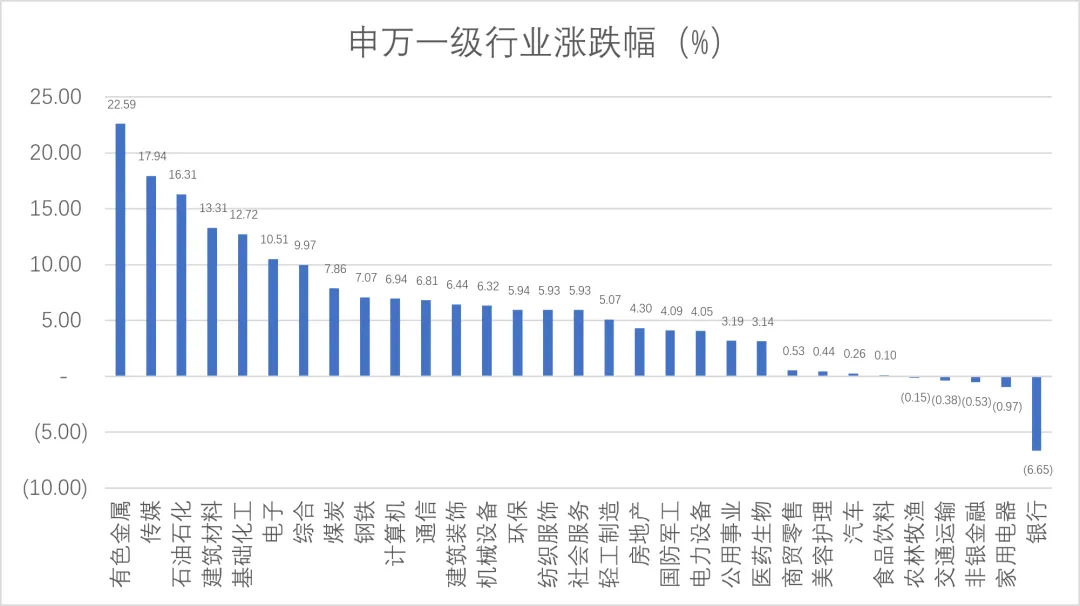

2026年1月申万一级行业呈现“多数上涨、少数回调、强弱分化悬殊”的格局,31个行业中有26个实现正向收益,5个行业出现回调,周期与科技板块共振领涨,金融、消费类板块表现疲软,与全球大类资产“乱纪元”的分化特征高度呼应。

领涨板块凸显,周期与科技领跑:涨幅排名前五的行业均实现双位数上涨,有色金属以22.59%的涨幅遥遥领先,传媒(17.94%)、石油石化(16.31%)、建筑材料(13.31%)、基础化工(12.72%)紧随其后,周期类行业(有色、石油石化、化工、建材)与科技类行业(传媒)形成领涨梯队,成为A股1月最具赚钱效应的领域。

少数行业回调,金融板块表现最差:仅有5个行业出现负收益,其中银行板块表现垫底,下跌6.65%,是非银金融(-0.53%)、家用电器(-0.97%)、交通运输(-0.38%)、农林牧渔(-0.15%)中回调幅度最大的板块;回调行业主要集中在金融、消费及公用事业相关领域,整体回调幅度相对温和(除银行外均低于1%)。

周期类领涨行业(有色金属、石油石化、基础化工、建筑材料)核心受益于全球商品市场强势回暖及自身景气度提升。1月全球大宗商品价格大幅上涨,NYMEX天然气、ICE Brent原油等能源品,COMEX黄金、LME镍铜等工业金属同步走强,直接带动A股相关周期行业估值扩张与股价上涨,这与前文商品板块强势表现形成联动效应——有色金属行业受益于贵金属、工业金属涨价共振,多数品种价格升至近两年90%以上高分位区间,叠加流动性偏宽、地缘风险升级等因素,涨幅登顶;石油石化、基础化工则受益于能源价格反弹与化工品涨价接力,尽管多数化工品价格仍处于历史中枢以下,但行业景气度边际改善明显;建筑材料则依托地产政策边际宽松预期,需求端有望回暖,带动板块估值修复,实现13.31%的涨幅。此外,煤炭、钢铁等周期行业也跟随商品市场回暖,分别实现7.86%、7.07%的涨幅,进一步印证周期板块的整体强势。

银行板块(-6.65%)回调幅度最大,核心受三大因素压制。一是资金流向影响,1月A股市场风险偏好显著提升,资金普遍流向有色金属、传媒等高弹性成长板块,银行作为低波动防御性品种,遭遇阶段性资金流出,成为板块下跌的核心推手;二是自身盈利压力,利率市场化持续推进,银行净息差长期面临收窄压力,叠加居民中长期信贷需求复苏缓慢,制约资产端收益能力,市场对银行盈利增长预期趋于保守;三是估值逻辑暂时失效,尽管当前银行板块估值处于历史极低水平、股息率具备吸引力,但在成长主线主导的市场氛围中,“高股息、低估值”的防御属性未能吸引资金关注,进一步加剧板块回调。

债券市场

债券市场整体表现平稳,呈现稳中有升、小幅分化的特征,成为乱纪元行情中的“稳定器”。欧洲国债表现最优,上涨2.24%,全球国债上涨1.28%,中国国债、亚洲美元债分别上涨0.39%、0.33%,美国国债微涨0.09%,多数债券品种实现正向收益;仅日本国债小幅下跌0.29%,成为少数回调的债券品种,整体波动相对温和,未出现大幅异动。商品市场

商品板块成为当月最大赢家,能源与贵金属协同发力,涨幅尤为突出,完美诠释了贵金属“跳楼机”般的凌厉上涨行情。NYMEX天然气以19%的涨幅领跑所有商品,ICE Brent原油紧随其后,上涨16.17%,能源类商品的强势反弹主要受益于供需格局改善与地缘风险溢价提升。贵金属方面,COMEX黄金大涨13.28%,创下阶段性显著涨幅,背后是美元信用弱化、央行购金常态化、地缘政治风险升级及美联储降息预期等多重因素共振的结果,价格波动加剧、上涨动能强劲,尽显“跳楼机”行情特征。此外,工业金属与农产品同步回暖,LME镍、LME铜分别上涨4.81%、4.59%,CBOT大豆上涨3.2%,商品板块整体赚钱效应凸显。

2月配置展望:节前求稳,春季躁动行情可期

整体以“稳健底仓+成长弹性”为核心,节前优先控制仓位、规避高波动品种,待假期后春季躁动行情逐步启动,再适度提升弹性资产配置比例。

贵金属方面,1月已呈现极端上涨行情,短期涨幅过高叠加美联储降息预期边际调整、美元指数阶段性企稳,波动风险将进一步加大,建议短期规避,暂不盲目追高,待价格回调企稳后再择机考量配置价值。

债券市场可作为节前资金“求稳”需求,也可适度配置“固收+”产品,在控制波动的前提下争取适度增强收益,适配闲钱理财需求。

股市方面,节前以结构性布局为主,重点关注前期涨幅相对温和、业绩确定性较强的板块,可适度布局地产链建筑建材及低估值消费修复品种,这类板块既契合春季躁动行情主线,又能规避节前业绩验证带来的波动风险,同时可关注部分海外市场股市(韩国)的阶段性机会,规避回调压力较大的弱势发达市场股指。

商品板块需区别对待,规避贵金属的同时,可适度关注能源(原油、天然气)、化工品种的阶段性回调机会,依托供需格局改善的核心逻辑,择机小幅布局。

京华世家投研团队将持续以数据为支撑、以专业策略为引领,助力投资者精准把握资产配置节奏,有效锁定确定性投资机会,切实规避盲目跟风导致的投资风险。展望未来,愿与广大投资者一道秉持长期主义理念,穿越市场周期波动,共同把握新时代发展机遇,实现资产的长期保值增值。