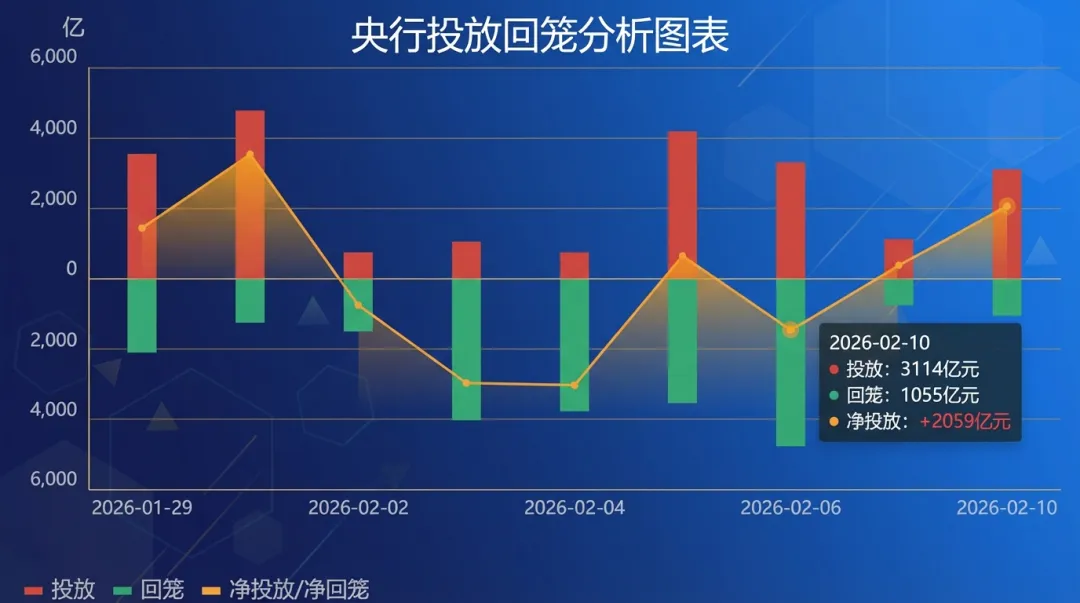

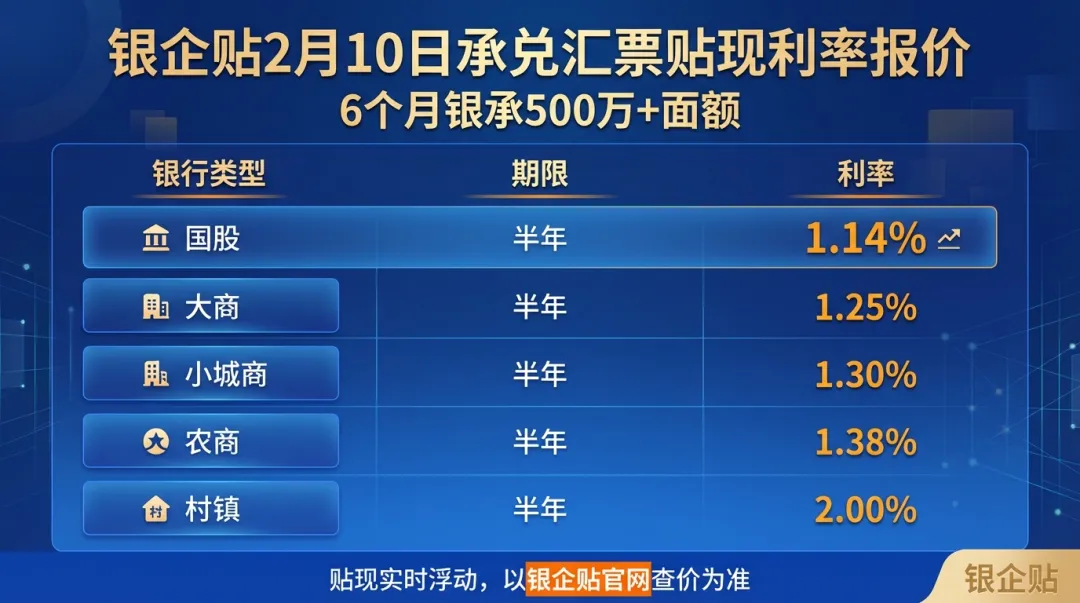

2 月 10 日,资金面边际收紧但仍可控,转贴现市场长端利率继续回落,而直贴端在企业集中贴现下承压上行,承兑汇票贴现利率呈现“转贴稳、直贴涨”的分化格局。为保持流动性合理充裕,央行今日开展 3114 亿元 7 天逆回购,并配合 1500 亿元国库现金定存,在 1055 亿元逆回购到期背景下,当日净投放 3559 亿元。

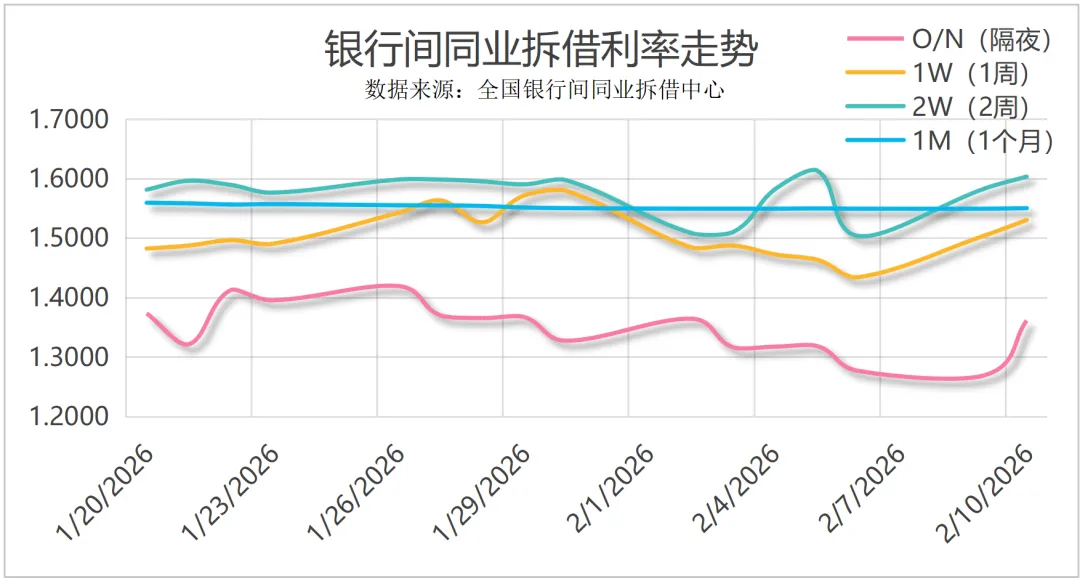

资金价格方面,隔夜、7 天、14 天 Shibor 全线上行,其中隔夜上行 9.20BP,短端资金价格抬升,对票据定价形成一定成本约束,但未明显改变市场交易方向。

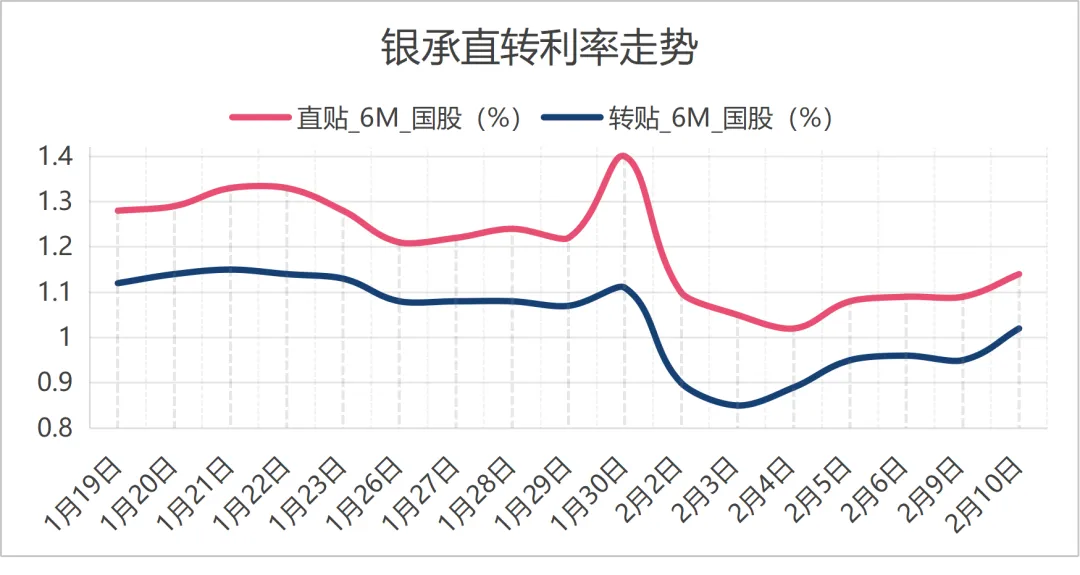

今日转贴现市场 短端平稳、长端回落。

早盘,标杆大行持续入场收 6–8 月到期票据,并多次下调报价,带动 5–8 月期限利率缓慢下行。午前,5 月国股下探至 0.99%,足月一度回落至 0.94%。

午后,3 月期限收口增加,利率小幅下行,其余期限维持稳定。

截至收盘:

3 月:0.37%

4 月:1.02%

5 月:0.99%

6 月:0.89%

7 月:0.83%

足月:约 0.95%

整体来看,大行震荡收票、供给平稳,预计短期内转贴现利率仍以窄幅震荡为主。

直贴市场 供给明显强于需求。

一方面,一级市场票源维持高位,临近春节,企业融资与贴现需求集中释放,卖盘出票力度持续偏强;另一方面,买盘配置情绪相对谨慎,直贴行 日内多次上调报价 以对冲供给压力。

在供过于求格局下,承兑汇票贴现利率震荡走高,直贴端成本对企业更为不友好。

贴现利息 = 票面金额 × 贴现利率 ÷ 360 × 剩余天数

到手金额 = 票面金额 – 贴现利息

为了方便快速换算,我们把常见贴现逻辑整理成了一个贴现利率计算工具,便于企业自行测算参考。END

客服时间9:00-18:30全国服务热线:4008076690免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。