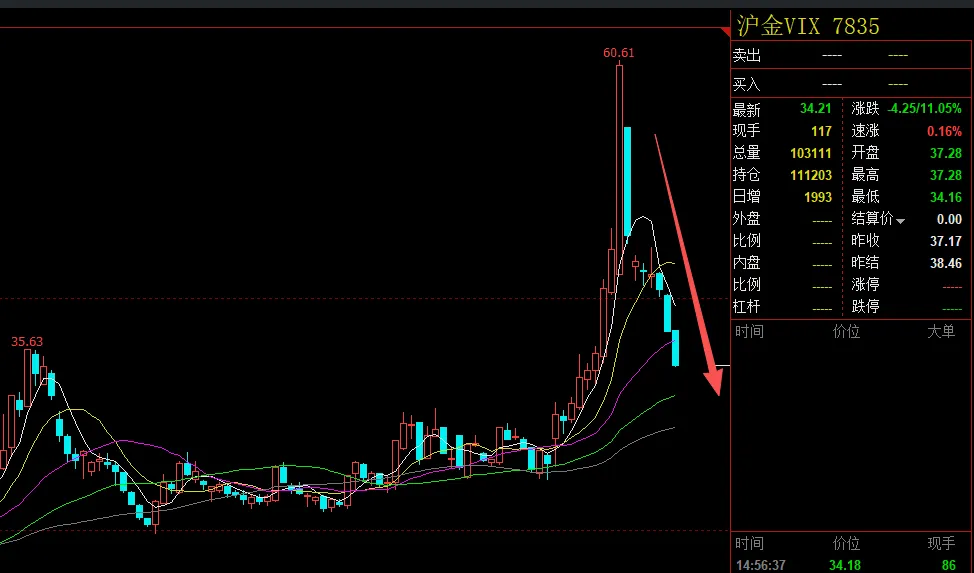

临近春节,好多机构大佬们都出去度假了,行情也基本没啥波动,看得都犯困了。最近行情对期权买方很不友好,大家是不是发现买入就亏损,而且期权不跟期货价格走,甚至期货在涨,期权却是亏钱的,比如最近的黄金白银以及铜期权。这背后就是波动率在搞鬼,大家观察下黄金白银的期权波动率就会发现,最近波动率一直在下降,说明在经历一波大幅下跌之后,市场情绪没有之前那么狂热了,开始逐渐回归理性,大家不需要购买期权来对冲,所以波动率在回落。降波的时候,对期权买方是最不友好的,波动率在下降,同时时间价值在损耗,所以买入基本上都是亏损的。相反,这时候对期权卖方是最友好的,基本上是稳赚权利金的,只需要判断对方向即可。笔者作为纯期权买方,3个月赚了60倍的秘密,其实就在于在波动率低位的时候,判断对方向,买入远月合约,然后耐心等待行情爆发,这种胜率不一定高,但是赔率很高,也就是说盈亏比很合适,因为波动率低的时候,期权价格很便宜,我最早买白银的时候,一张期权合约才2250块钱,最后一张能赚15万多,期权价格从175涨到12000多。所以作为期权买方,就一定得等,等到波动率在低位盘整的时候进场。期权波动率(通常指隐含波动率,IV)是市场对未来标的资产价格波动幅度的预期,它由期权市场价格倒推计算得出。它不是历史已发生的波动,而是市场当前的“情绪温度计”。当隐含波动率下跌时,本质上意味着市场参与者预期未来的价格波动会减小,不确定性在降低,或者此前的恐慌/兴奋情绪正在消退。为何会跌?主要原因如下:

1. 事件风险落地(“买预期,卖事实”)

这是最常见的原因。市场在重大事件(如财报、央行决议、经济数据发布、选举、并购消息)前,不确定性极高。交易者会买入期权进行对冲或投机,推高IV。

2. 市场情绪趋于平静

3. 波动率均值回归的特性

波动率具有强烈的均值回归特性。这意味着极高的IV很难长期维持,极低的IV也很难长期持续。当IV因短期事件冲至历史高位时,它有强大的内在动力向其长期历史平均水平回归,只要触发事件过去,下跌就是自然趋势。

4. 供需关系的变化

期权本身也是一种商品,其价格受供需影响。

5. 标的资产价格行为变化

6. 时间效应(尤其是对短期期权)

从交易角度讲,理解IV下跌,对于期权交易者至关重要:

持仓方面:ru2605C17000,如上面分析的,黄金白银有色这些期权最近在降波,而且隔了个春节时间价值会极速损耗,所以全部清仓了(PS:持仓仅作为自己交易记录,不作为买卖依据,仅供参考,期权交易杠杆较大,谨慎参与)