一、明日市场走势核心预判

综合来看,明日市场将进入纯粹的“节前收官模式”,呈现“指数窄幅震荡、交投持续清淡、结构快速轮动”的格局。指数层面难有波澜,核心特征将是“周期分化,科技企稳”。

预判结论: 在长假不确定性压制下,预计明日市场整体将维持缩量窄幅震荡。沪指核心运行区间可能在4120点至4140点之间,全天振幅或进一步收窄至0.5%以内;创业板指受科技股情绪压制,表现仍将弱于主板。市场的看点不在于指数涨跌,而在于今日爆发的周期资源品会否遭遇节前兑现压力,以及连续重挫的AI板块能否出现技术性企稳。

二、关键变化点与驱动逻辑分析

1. 量能“冰点”确认,节前交投难回暖

今日两市成交额1.98万亿元,为2026年以来首次跌破2万亿关口。这是市场情绪转向谨慎的确定性信号。明日作为节前最后两个交易日,部分“持币”资金已提前离场,留守资金交易意愿更低,成交额大概率维持在1.9-2.0万亿的地量水平。流动性退潮下,任何板块的持续性都将面临考验,追高风险收益比极低。

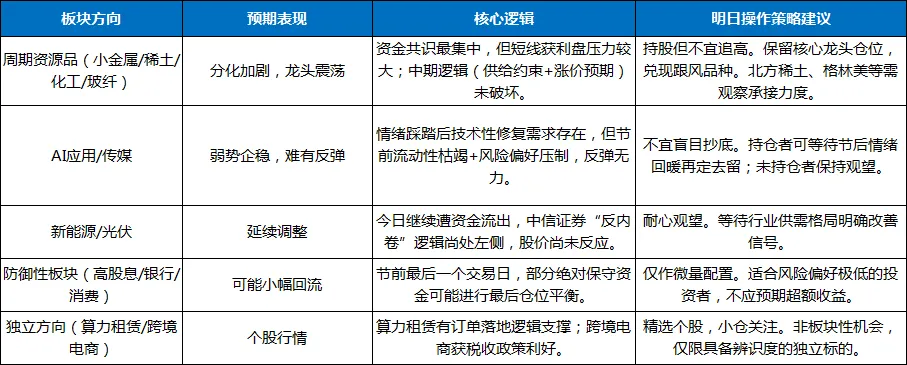

2. 周期资源品:资金共识“独苗”面临分歧考验

今日有色金属获主力净流入90.92亿元,基础化工22.53亿元,北方稀土、格林美等龙头获超10亿级资金加持。这是当前市场唯一具备资金共识的方向。

明日关键:周期板块连续两日大涨后,短线获利盘积累明显。明日将面临节前最后兑现日的资金抛压,板块内部分化在所难免——龙头股或维持强势震荡,跟风股则可能显著回调。中信建投关于“战略金属牛市”的判断为这一方向提供了中期逻辑支撑,但短期不宜再追高。

3. AI应用/传媒:情绪踩踏后能否喘息?

今日传媒板块主力资金净流出118.36亿元,通信净流出108.98亿元,中际旭创、新易盛、昆仑万维等前期AI龙头遭巨额抛售。这是典型的情绪性踩踏,而非产业逻辑逆转——字节Seedance 2.0等AI视频生成模型的技术突破仍在,产业趋势未变。

明日预判:经历今日恐慌性杀跌后,AI板块技术性修复需求客观存在,但节前流动性枯竭+风险偏好冰点的组合下,难以形成有效反弹。更可能是部分错杀标的的弱势企稳,而非进攻性修复。盲目“抄底”的风险收益比依然不佳。

4. “持币”与“持股”的最终博弈

明日或是资金做出选择的最后时刻:

○持币因素:规避长假期间海外市场波动、政策不确定性,可能导致部分资金从近期涨幅较大的周期板块中适度了结。

○持股因素:看好节后“春季躁动”及资源品涨价逻辑的资金,可能会利用周期板块的分歧进行最后的调仓布局,但动作会更谨慎。

三、板块热点展望与操作策略

四、明日操作策略建议

1. 总体策略:收官定仓,减少操作

明日的主要任务应是“审视并锁定最终持仓,平稳度过节前”,而非进行任何激进交易。建议利用上午可能的盘中波动,完成对持仓的最后梳理,午后以观望为主。

2. 持仓结构调整

○周期资源品:保留具备中期逻辑支撑、本轮上涨有成交量配合的核心龙头(如北方稀土、格林美等),清理纯跟风上涨的边缘品种。周期行情的持续性是节后验证的重点,节前不宜过度押注。

○科技成长:对于AI应用、半导体等方向,不建议在节前进行“抄底”或“补仓”操作。产业趋势向好不等于短期股价止跌,节后情绪回暖、流动性回补是必要条件。

○整体仓位:结合今日市场风格骤变、量能冰点的实况,建议将整体仓位控制在5-6成的中性水平,让自己能够安心过节。进可攻、退可守。

3. 交易纪律:三项“不”原则

○不追高:周期板块已连续大涨,明日追高风险收益比极低。

○不抄底:AI等科技方向情绪尚未企稳,节前“抄底”面临长假不确定性。

○不重仓押注单一方向:节后风格轮动是确定性特征,重押单一板块风险过大。

五、个人总结:以“确定性”应对“不确定”

2026年2月11日的市场,以成交额破近2万亿和风格骤变,为节前交易画下了一道清晰的分割线。资金在长假压力下做出了果断选择——从累计涨幅巨大的AI应用撤离,涌入具备供给约束与涨价逻辑的周期资源品。

站在明后两日收官之战的节点,我认为:

第一,尊重市场选择,但不盲从短期情绪。 周期资源品是当前资金共识的“独苗”,这是客观事实。但节后随着流动性回补、政策预期升温,市场焦点很可能重新转向具备产业催化和业绩确定性的成长板块。今日的“弃高就低”,未必是节后的持续方向。

第二,节前最后两日,守仓重于开仓。 市场已进入“交易清淡、波动收窄”的收官阶段,任何试图“搏短线”的操作都面临长假期间海外市场、地缘政治等不确定性的对冲。保留核心仓位、清理边缘品种、将整体仓位调整至让自己能够安心过节的水平,是明日的首要任务。

第三,为节后布局做好心理与研究的准备。 春节后至“两会”期间,是传统的“春季躁动”窗口期。哪些方向能在节后率先突围?是周期资源品的涨价逻辑延续,还是AI应用的情绪修复,或是新能源“反内卷”的政策催化?答案不在今日的盘面,而在长假期间的产业动态与节后资金的选择。

保持核心仓位,安心过节,静待新篇——这或是明后日最好的策略。